בדיקת כלכליסט: 5.2 מיליארד השקלים שלא יזרמו לכיסם של בעלי ההון

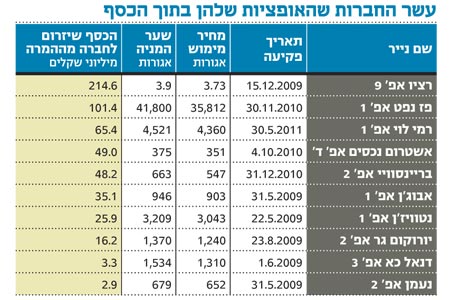

נפילת מחירי המניות הוציאה 94% מהאופציות הניתנות להמרה למניות מחוץ לכסף. מבדיקת כלכליסט עולה כי מתוך 171 הסדרות של האופציות, מחיר המימוש של 161 סדרות גבוה ממחיר המניה

אחד ממקורות המימון לחברות בשנות גאות כלכלית הן אופציות הניתנות להמרה למניות. בעקבות המשבר הפיננסי והנפילה החדה במחירי המניות הפך מקור המימון הזה כמעט ללא רלבנטי.

מבדיקת "כלכליסט" עולה כי מתוך 171 הסדרות של כתבי האופציות, 161 (94%) נמצאות מחוץ לכסף (מחיר מימוש האופציה גבוה ממחיר המניה - ראו מסגרת). אילו היו כתבי האופציות נמצאים בכסף ומומרים למניות, היו מנהלי החברות נהנים מהזרמת הון בהיקף כולל של 5.2 מיליארד שקל שהיו יכולות להקל במעט על הקושי בהשגת מימון בתקופה הנוכחית.

לעומת זאת, האופציות של עשר מתוך החברות נמצאות בתוך הכסף, ביניהן ניתן למצוא למשל את חברת הביוטכנולוגיה בריינסוויי, העוסקת במחקר ופיתוח של מכשיר רפואי לטיפול בהפרעות בתפקודי המוח, אשר מנייתה שמרה על יציבות יחסית בעת הירידות החדות בבורסה ואשר עשויה לשלשל לכיסה 48 מיליון שקל בזכות האופציות שהנפיקה בינואר 2007.

דוגמה נוספת היא חברת פז נפט המפעילה את בתי הזיקוק באשדוד שהאופציות שלה צפויות להזרים לקופתה לא פחות

מ־101 מיליון שקל.

מה יכולות לעשות חברות אשר בכל זאת תכננו לקבל הזרמת הון לקופות שלהן כתוצאה ממימוש האופציות? אפשרות אחת היא הארכת תוקפן של האופציות, האפשרות השנייה היא הפחתת מחיר המימוש שלהן והאפשרות השלישית היא גם וגם. כל שינוי בתנאי האופציה מחייב את הסכמת בעלי המניות אשר יעדיפו במרבית המקרים הזרמת הון לחברה על חשבון דילולם.

חברת האחזקות שרם פודים גרופ (שרפ"ג) המוחזקת על ידי יצחק שרם ויאיר פודים בחרה אתמול באפשרות השלישית. שרפ"ג, אשר זקוקה להזרמת הון מהאופציות שהנפיקה, מבקשת להאריך את תוקף כתבי האופציות (מסדרה 4) בשנתיים ובמקביל להוריד את מחיר המימוש של האופציות מ־14.76 שקל ל־10 שקלים.

לצורך המהלך פנתה שרפ"ג לבית המשפט בבקשה שיורה על כינוסה של אסיפת בעלי מניות ושל מחזיקי האופציות כדי שיאשרו את הבקשה - אשר עשויה להזרים בעתיד סכום של 15 מיליון שקל לקופת החברה. בעלי המניות נדרשים לאשר את ההצעה מכיוון שהם אלו שעלולים בעתיד להיפגע כתוצאה מדילולם בעקבות ההמרה.

"כדאיות ההשקעה באופציות בעת הנוכחית ירדה בצורה משמעותית", אומר עידן אזולאי, מנכ"ל אפסילון קרנות נאמנות. "מרבית האופציות נמצאות מחוץ לכסף. בשל העובדה שלא היו הנפקות הרבה מאוד זמן, גם הסחירות באופציות ירדה בצורה משמעותית. גופים מוסדיים שקיבלו את כתבי האופציות כחלק מההנפקה של חברות, תקועים איתם, וזאת צרה אמיתית". אזולאי מעריך שהשקעה כיום באופציות עשויה אולי להתאים דווקא למשקיע שורי אשר פועל בסכומים קטנים. השקעה באופציות עשויה לאפשר לו למנף את השקעה בנייר, אם הוא צופה זינוק חד במחיר המניה.

אזולאי מעדיף שלא להתייחס לאופציות ספציפיות שעשויות להיות מעניינות, אך מבדיקת "כלכליסט" עולה שגם כאן הפוטנציאל להשקעה מצומצם. רק 20 מבין כתבי האופציות הנסחרים נמצאים במרחק הנמוך מ־50% מהכסף, וכאשר מנטרלים את אלו הפוקעים בתוך ארבעה־חמישה חודשים, מספר כתבי האופציות הרלבנטי יורד ל־14 בלבד.

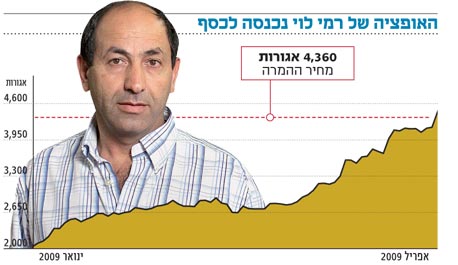

הפוטנציאל הגלום בהשקעה בכתבי האופציות הוא עצום כיוון שהוא מאפשר למנף את ההשקעה ולהשיג תשואה עצומה. לדוגמה, האופציה של רמי לוי שנכנסה אתמול בסיום המסחר לכסף לאחר שמניית החברה השלימה זינוק של 136% מתחילת השנה למחיר של 4521 אגורות.

מחיר המימוש של האופציה על מניית רמי לוי עומד על 4360 אגורות ומחירה בשוק עומד על 601.1 אגורות. מי שרוכש את האופציה מצפה להרוויח מכך שמחיר מניית רמי לוי יעלה. אם, למשל, עד מועד פקיעת האופציה במאי 2011 תזנק מניית רמי לוי ב־50% נוספים למחיר של 6782 אגורות, הרי שמחירה של האופציה יגיע ל־ 2422 אגורות (6782 פחות 4360) המספק למשקיע תשואה של303% - זאת בעוד שמחזיק המניה ייהנה מתשואה של 50% בלבד.

מנגד, אם בעת פקיעת האופציה יעמוד מחירה של מניית רמי לוי על מתחת ל־4360 אגורות, הרי שרוכש האופציה יאבד את כל כספו ומחזיק המניה לא.