מצבה הפיננסי של הום סנטר נחשף: 48 סניפים שווים 0 שקל

הערכת שווי שעשתה BDO להום סנטר והגיעה לידי כלכליסט חושפת את עומק הפער בין פעילות החברה לבין שווייה: רווחיה צמחו והתחזית לתוצאותיה עד 2021 אופטימית, אך עודף ההתחייבויות שלה מוביל לכך ששווייה אפסי

רשת הום סנטר, שהועמדה למכירה עם שאר נכסיו של איש העסקים פושט הרגל אליעזר פישמן, צפויה לחזור בקרב אל חיק המשפחה. השבוע הוגשה לבית המשפט בקשה לאישור מכירת מניות הום סנטר לשלושת ילדיו של פישמן, שישלמו תמורתה 5 מיליון שקל. נכון להיום, כ־89% ממניותיה של הום סנטר משועבדות לבנק הפועלים להבטחת חוב בהיקף של יותר מ־550 מיליון שקל.

מסמכים חדשים שנחשפים לראשונה שופכים אור על מצבה הפיננסי של הרשת. לידי "כלכליסט" הגיעו הדו"חות הכספיים של הום סנטר, שמצביעים על שיפור בתוצאות העסקיות של החברה, לצד הערכת השווי המועדכנת שלה, שממחישה כמה רע מצבה של הום סנטר, שחובותיה מכבידים עליה וערך המניות שלה עומד על אפס.

עברה לרווח תפעולי אך ממשיכה להפסיד

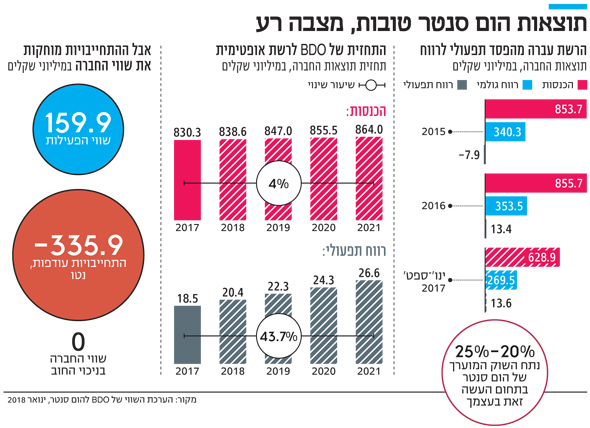

הדו"חות הכספיים של הרשת, שלה 48 סניפים ברחבי הארץ, מצביעים כאמור על מגמה ברורה של שיפור בתוצאות העסקיות של הרשת. בשנים 2016–2014 הום סנטר סבלה משחיקה של 11% בהכנסות, אך למרות זאת הרשת הצליחה לשמור על הרווח הגולמי ואף להציג רווח תפעולי של 13.4 מיליון שקל ב־2016, לעומת הפסד תפעולי של 25.1 מיליון שקל ב־2014.

השיפור בתוצאות העסקיות של הום סנטר נבע משילוב של שני גורמים מרכזיים: הרווחיות הגולמית עלתה מ־37% ל־41%, וההוצאות התפעוליות התכווצו ב־45.2 מיליון שקל. הירידה המשמעותית ביותר נרשמה בסעיפי הוצאות השכר, הפרסום ודמי השכירות.

למרות המעבר לרווח תפעולי בשנת 2016, הום סנטר הציגה בשורת הרווח הנקי הפסד של 5 מיליון שקל. ההפסד בשורה התחתונה נגרם בעיקר בשל הוצאות מימון גבוהות שהסתכמו ב־16.2 מיליון שקל. בסוף 2016 רבץ על הום סנטר חוב פיננסי בהיקף משמעותי, מתוכו 160 מיליון שקל לבנקים ו־39 מיליון שקל למחזיקי איגרות החוב שהחברה הנפיקה. ההפסדים שהחברה צברה לאורך השנים הביאו לידי כך שבסוף 2016 להום סנטר היה הון עצמי שלילי (היקף ההתחייבויות עולה על הנכסים) בהיקף של 178.7 מיליון שקל.

מרוב חובות לא רואים את השווי של הרשת

כונסי הנכסים, עורכי הדין פיני רובין וירון אלכאוי, הזמינו מחברת BDO הערכת שווי לחברת הום סנטר. הערכת השווי, שנחתמה בינואר השנה, מתארת תמונה עגומה ביחס לערך המניות של הום סנטר. לפי ההערכה, שווי פעילות הרשת מסתכם ב־159.9 מיליון שקל.

אולם שווי הפעילות לא מבטא את שווי החברה, ובין שני הערכים הללו פעורה תהום. כדי להגיע לשווי המניות של הום סנטר יש צורך להביא בחשבון את הנכסים וההתחייבויות שאינם קשורים באופן ישיר לפעילות השוטפת. לפי הערכת השווי של BDO, שבוצעה על סמך הדו”חות ל־30 בספטמבר 2017, להום סנטר יש עודף התחייבויות שמגיע ל־335.9 מיליון שקל. היות שההתחייבויות העודפות גבוהות משווי הפעילות, מתקבלת תוצאה לפיה השווי של הום סנטר הוא למעשה אפס. כלומר, מי שירכוש את מניותיה של הום סנטר יקבל את פעילות החברה ובמקביל גם את ההתחייבויות שלה.

עם זאת, לפי התחזית שמופיעה בהערכת השווי, הום סנטר צפויה לסיים את 2017 עם רווח תפעולי של 18.5 מיליון שקל, עלייה של 40% לעומת 2016. זאת אף שבתשעת החודשים הראשנים של 2017 הום סנטר הציגה ירידה קלה ברווח התפעולי בהשוואה לתקופה המקבילה. כפי הנראה, האופטימיות של מעריכי השווי נובעת מנתונים ש־BDO קיבלה מהנהלת הום סנטר שכוללים את הנתונים המצטברים לנובמבר 2017.

לשנים הבאות מעריכי השווי צופים צמיחה קבועה של 1% בכל שנה. זהו קצב הנמוך מקצב הגידול באוכלוסייה והוא מוסבר בחוסר הוודאות בשוק ה־DIY (עשה זאת בעצמך) רווי המתחרים ולנוכח מגמת הירידה בהכנסות של הום סנטר בשנים האחרונות. לפי הערכת השווי הום סנטר צפויה לייצר מדי שנה תזרים של כ־35 מיליון שקל.

מכירת המניות של הום סנטר לשלושת ילדיו של אליעזר פישמן, איל פישמן, ענת מניפז ורונית פישמן אופיר, מותנית בהשלמת שני מהלכים נוספים שנדרשים להתבצע במקביל. האחד, חתימה על הסכם לפריסת החוב של הום סנטר כלפי כלל הנושים של החברה - בנק הפועלים, בנק דיסקונט, בנק מרכנתיל ומחזיקי האג"ח. הום סנטר והנושים כבר הגיעו להסכמות ביחס לפריסה והסדרה של החובות באופן שלהערכת החברה צפוי לאפשר לה להמשיך לפעול. השני הוא מכירת החוב של הום סנטר כלפי בנק הפועלים שמסתכם ב־97 מיליון שקל לקרן כלירמרק. בנק הפועלים וקרן כלירמרק כבר הגיעו להסכם ביניהם לפיו לאור מצב הרשת, החוב צפוי להימכר בהנחה של עשרות אחוזים ביחס לערך החוב.

התחרות רק גדלה

“עשה זאת בעצמך”, אבל בלי ערך מוסף

להום סנטר צפויים עוד אתגרים רבים בשוק. רשתות העשה זאת בעצמך שהגיעו בתחילת שנות התשעים לישראל מארה”ב התקשו לייצר עניין מתמשך בקרב הצרכנים. בנוסף, כניסתן לשוק הישראלי התרחשה בסמוך לפריחת הקניונים, דבר שגבה מהן מחיר גבוה על דמי ניהול, כוח אדם להפעלת החנויות במשמרות והוצאות נוספות. מהלך זה לא השתלב היטב עם תפיסת הצרכנים, שרואים את הקניונים כמקום בילוי.

הרשתות הגדולות התקשו להתמודד מול הטמבוריות הקטנות והמקצועיות, והתחרות הלכה והתרחבה כשרשתות המזון הרחיבו את המגוון לאותם תחומים. כשלכל זה מתווספת השחיקה בכוח הקנייה והתחרות מצד קמעונאיות בחו”ל, אין לרשתות הענק בתחום העשה זאת בעצמך הרבה ערך מוסף במתכונתן הנוכחית.

נורית קדוש