מה מוצאת קסטרו בקבוצת הודיס?

השחיקה המתמשכת ברווחיות של חברת האופנה הביאה אותה לרכוש את קבוצת הודיס לפי שווי של 356 מיליון שקל. הודיס מציגה רווחיות חריגה, בפרט במותג המשקפיים קרולינה למקה, שעשויה לחזק את קסטרו מול המתחרות ומול הקניונים

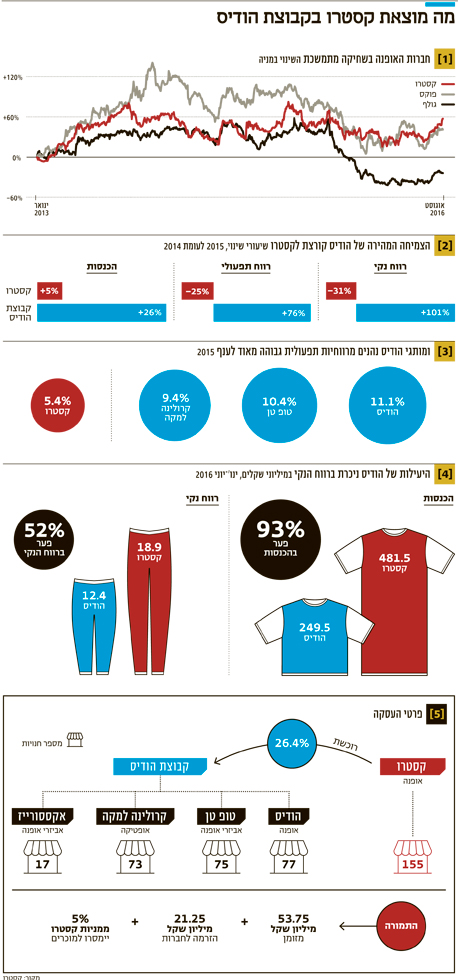

קסטרו סגרה אתמול עסקת רכישה שכמותה לא ראה שוק האופנה כבר זמן רב. החברה הודיעה כי בתום חיזור של שלוש שנים, היא תרכוש ארבע חברות מקבוצת הודיס: רשת אופנת הבייסיק הודיס, רשת המשקפיים קרולינה למקה, ורשתות אביזרי האופנה טופ טן ואקססורייז — עסקה המשקפת לחברות הנרכשות שווי של 356.4 מיליון שקל. שוק האופנה הישראלי מדשדש כבר תקופה ארוכה וסובל משחיקה מתמשכת ברווחיות. לאור זאת, התוצאות הכספיות החיוביות של קבוצת הודיס, ובפרט הרווחיות הגבוהה של קרולינה למקה יכולות לתת לקסטרו את זריקת המרץ, שהיא כה זקוקה לה.

עסקת הרכישה של קסטרו תתבצע בשתי פעימות: בפעימה הראשונה היא תרכוש 26.4% ממניות החברות תמורת 75 מיליון שקל במזומן (54 מיליון שקל לבעלים, והיתר כהזרמה לחברות) ועוד 4.99% ממניות קסטרו, ששוויין בשוק נכון לאתמול עמד על 27 מיליון שקל. בשלב השני ניתנה לקסטרו האופציה (תקפה לשנתיים) להגדיל את אחזקותיה בחברה ל־50% תמורת 100 מיליון שקל. לחברות הנרכשות אין חוב פיננסי.

העסקה היא מהלך חריג בענף האופנה הישראלי, שנמצא במגמת התכווצות. התחרות החריפה וכניסתם של מותגים בינלאומיים הובילה את החברות להורדות מחירים ושחיקה ברווחיות. בשנה האחרונה, אחרי שנפתחו עשרות חנויות אופנה של רשתות גדולות ובראשן פוקס וגולף, מצמצמות החברות שטחי מסחר כתוצאה מקניבליזציה בין החנויות, ירידה במכירות החנויות הזהות ומעבר להפסדים.

במקביל נאבקות הרשתות במחירי השכירות המאמירים בקניונים, שנמצאים במגמה הפוכה לשחיקה ברווחיהן. גם הניסיונות להתרחב לחו"ל, בין היתר של ML ואף קסטרו עצמה, הסתיימו בכשלון — מה שמעיד על פוטנציאל ההתרחבות המוגבל של מותגים ישראליים.

קסטרו היא חברה לא ממונפת, הנחשבת לחברה מאד שמרנית, שלא ביצעה אף פעם רכישה. כיום המיקוד שלה הוא בשוק המקומי, והיא פועלת באופן זניח בחו"ל באמצעות אתר האינטרנט שלה. ובכל זאת דווקא היא מבצעת את העסקה המשמעותית ביותר בשוק האופנה בשנים האחרונות, בתקופה של אי־ודאות. בעיקר כי אין לה ברירה.

רכישת הודיס תאפשר לקסטרו להשיג כמה מטרות, ובראשן — היא תאפשר לה להציג למשקיעים צמיחה מהירה בתוך זמן קצר. שנית, היא תחזק את החברה בתחרות מול פוקס של הראל ויזל, שהיא כיום השחקנית החזקה בתחום ביגוד בייסיק. עד כה קסטרו לא נטלה חלק בתחום, ופוקס שלטה בו ללא עוררין, עד שקמו לה מתחרות בדמות S WEAR והודיס — מה שיהפוך כעת את קסטרו למתחרה ישירה של פוקס.

בנוסף העסקה תאפשר לקסטרו כניסה לתחומים שהיא חלשה בהם, ואף כשלה בהם בעבר, כמו רשת האקססוריז DIVA שהיתה בבעלותה ונסגרה ב־2011. העסקה גם מגדילה את העוצמה של קסטרו מול בעלי הקניונים, משום שהיא תקפיץ את מספר החנויות שלה באופן משמעותי — אל 155 סניפי קסטרו יתווספו כעת 242 חנויות ודוכנים של קבוצת הודיס, שגלגלו בשנה שעברו מכירות של 482 מיליון שקל.

מותגי הודיס נהנים מרווחיות גבוהה מאוד ביחס לענף

עסקת הרכישה של קסטרו מאפשרת הצצה אל הרווחיות החריגה של רשת משקפי השמש קרולינה למקה, של חברת הביגוד הודיס ושל חברת אביזרי האופנה טופ טן (החברה הרביעית שנרכשת, אקססוריז, נרכשה על ידי הודיס מפישמן רשתות רק אשתקד, והיא עדיין חברה מפסידה). שיעור הרווחיות הגולמית של קרולינה למקה עמד במחצית הראשונה של השנה על 72.1% ושיעור הרווח התפעולי שלה עמד על 17.6% — מספרים חריגים לעומת אלו הנהוגים בעולם האופנה. קסטרו, לשם השוואה, הציגה באותה תקופה רווחיות גולמית של 59.5% ורווחיות תפעולית של 5.42%. גם פוקס חיה בסביבת רווחיות דומה: 56% ברווח הגולמי ו־4.5% ברווח תפעולי במחצית הראשונה של השנה. במילים אחרות, על כל זוג משקפי שמש שמכרה קרולינה למקה ב־200 שקל היא הרוויחה, אחרי הוצאותיה התפעוליות, 35 שקל.

נתוני 2015 של קרולינה מזהירים פחות, אך עדיין גבוהים מאד מאלו של הרוכשת החדשה שלה. הסיבה לכך נעוצה בתחרות בענף החזקה בענף המשקפיים, מבצעי מחיר שהציעו רשתות משקפיים מתחרות וייבוא מקביל של המתחרות, ובראשן אופטיקה הלפרין וסופר פארם אופטיק.

בהודיס המגמה הפיננסית הפוכה מזו של קרולינה למקה. בעוד שב־2015 הציגה החברה צמיחה בהכנסות ושיעורי רווחיות תפעולית של 11.1% — פי 2 מקסטרו — הרי שבמחצית הראשונה של השנה, שיעור הרווחיות התפעולית צנח לרמה של 2.6% בלבד.

לדברי יוסי גביזון, בעלי קבוצת הודיס, הצניחה ברווח התפעולי נובעת מעונתיות. "ינואר ופברואר 2016 אופיינו בגל חום מטורף שפגע במכירות של פריטי החורף", הסביר גביזון. "מרבית המכירות של הודיס מתבצעות בעונת החורף, ובהתאם גם הרווחים, אבל אי אפשר למכור סווטשירט ב־200 שקל כשיש גל חום בחוץ".

תמונה דומה ניתן לראות גם בדוחות טופ טן במעבר למחצית הראשונה של 2016: עצירה בצמיחת המכירות וצניחה בשיעורי הרווח התפעולי, שגם אותה מסביר גביזון בפערי עונתיות.לדברי רון רוטר, סמנכ"ל הכספים הנכנס בקסטרו: "אנחנו מצפים ששנת 2016 תתנהג כמו 2015. הודיס וטופ טן הן רשתות שמושפעות מעונתיות שמטה את הרווח לכיוון החורף. במחצית שניה המספרים יתקנו את עצמם".

מבחינתו קסטרו העסקה הנוכחית עדיפה על פני אסטרטגיה של קבלת זכיונות למותגים בינלאומיים. בשיחה עם גבי רוטר, מנכ"ל משותף בקסטרו, הוא התייחס לאסטרטגיה השונה מזו של המתחרה פוקס, שבחרה לגדול באמצעות ייבוא של מותגים בינלאומיים: "יש מעט מאד מותגים בעולם, אם בכלל, שיגיעו לארץ ושאפשר להרוויח בהם כסף. בהיקף פעילות של חברה כמו קסטרו, שמגלגלת קרוב למיליארד שקל, כשאתה מביא מותג מחו"ל אתה חייב להיות בטוח שהוא יעשה מחזור פעילות משמעותי. אם מדובר במותג חזק מחו"ל, היכולת של חברה זכיינית לקבל עליו אחוזי רווח גבוהים היא נמוכה. ואם זה מותג פחות ידוע ומוכר, החברה נדרשת להשקעות גדולות כדי להחדיר אותו לארץ. בשוק האופנה הרווי בישראל זה לא פשוט".

המגעים למיזוג מתקיימים כבר שלוש שנים

קבוצת הודיס כוללת מספר שותפים, שבראשם עומד יוסי גביזון, המייסד והמנכ"ל שלה. בכל אחת מחברות הקבוצה ישנם שותפים לצידו של גביזון. כך, בקרולינה למקה שותפים גבי אליהו, יובל שני, עמית שוק, אורן בר גיל, מריאנו קרפ, יאיר אוחיון ובר רפאלי שמחזיקה 4.54% ממניות הקבוצה; בהודיס מחזיק גם המנכ"ל ניצן ישראלי.

במסגרת הרכישה חתם גביזון על הסכם התחייבות להמשיך לנהל את החברות בשלוש השנים הקרובות. בקסטרו מסבירים כי אין לחברה עניין לנהל אותן בעצמה, וכי היא מצפה כי כל אחד ממנכ"לי החברות, ימשיך בתפקידו גם לאחר מימוש האופציה מצידה. "אני לא אהיה שותף בניהול החברות אבל אהיה שותף לקבלת החלטות אסטרטגיות", מסר גבי רוטר.

קסטרו והודיס ניהלו מגעים למיזוג כבר לפני שלוש שנים. באותה העת קבוצת הודיס היתה חברה קטנה יותר, ושווייה הוערך אז ב־150 מיליון שקל. כיום קסטרו קונה חברה ששוויה הוכפל ומשלמת בהתאם. "לפני שלוש שנים אף אחד מהצדדים לא היה בשל לבצע את העסקה", אמר רוטר. "התוצאות של הקבוצה טובות יותר ממה שהיה בתרחישים הקודמים. הודיס לא הגיעה למיצוי הפוטנציאל. אפשר להגדיל חנויות או לשנות את התמהיל".

לדברי רוטר, "אף שהעסקה לא יצאה לפועל בעבר, אני וגביזון נשארנו חברים ואנחנו בקשר אישי הרבה מאד שנים. היו לו הצעות אחרות, והוא העדיף למכור לנו בגלל היחסים האישיים. יש הערכה הדדית מאד גדולה לגבי היכולות של כל אחד מהצדדים. עשינו מו"מ ממושך בגלל המורכבות של העסקה, אבל בצד המסחרי היה לנו מאד קל לסכם את העסקה. אני מעריך את זה שהם הביאו עסק לחצי מיליארד שקל עם חנויות לא גדולות יחסית".

תזכה בכמה מיליוני שקלים

בר רפאלי תהנה ממכירת קרולינה למקה לקסטרו

שלוש שנים לאחר שרכשה מניות בקרולינה למקה, תהנה גם הדוגמנית בר רפאלי, המשמשת כפריזנטורית המותג, מהעסקה המכירה לקסטרו. רפאלי מחזיקה 4.54% ממניות קרולינה למקה והתחייבה למכור כרבע מהן בשלב הראשון של עסקת המכירה לקסטרו. בהמשך, באם תממש קסטרו את האופציה שניתנה לה להגדיל את 26.4% מאחזקותיה בחברות ל־50%, תיפרד רפאלי ממניות נוספות ובסך הכל תזכה לאקזיט של כמה מיליוני שקלים. יוסי גביזון, מייסד ומבעלי קרולינה למקה, אמר אמש במסיבת עיתונאים כי "רפאלי מחויבת למכירת רבע מהמניות שבידה, אבל שווי המניות זה לא העניין. לא נראה לי שהיא זקוקה לכסף".

רפאלי רכשה את מניות קרולינה למקה ב־2013 ומאז שימשה כפרזנטורית החברה ושל מותג האופנה הודיס. באחד הקמפיינים לקרולינה למקה היא אף צירפה את אחיה הצעיר דור כפריזנטור לצידה.