גואטה תשרטט את גבולות המונופול של איתי בן זאב

על שולחנה של רשות ני"ע מונחת בקשתה של הבורסה בת"א לייקר את העמלות שישלמו לה קרנות הסל שעוקבות אחרי המדדים שבניהולה. הבעיה היא שאחוזת בית פועלת בתחום ניהול המדדים, שמכניס לה 3 מיליון שקל בשנה, כמונופול. עם הנפקתה הפכה הבורסה לגוף שמטרתו השאת רווח, ועכשיו היא רוצה אישור לגביית עמלות של עד 29 מיליון שקל. מנהלי קרנות הסל מתנגדים, ומחכים לפסיקה של ענת גואטה

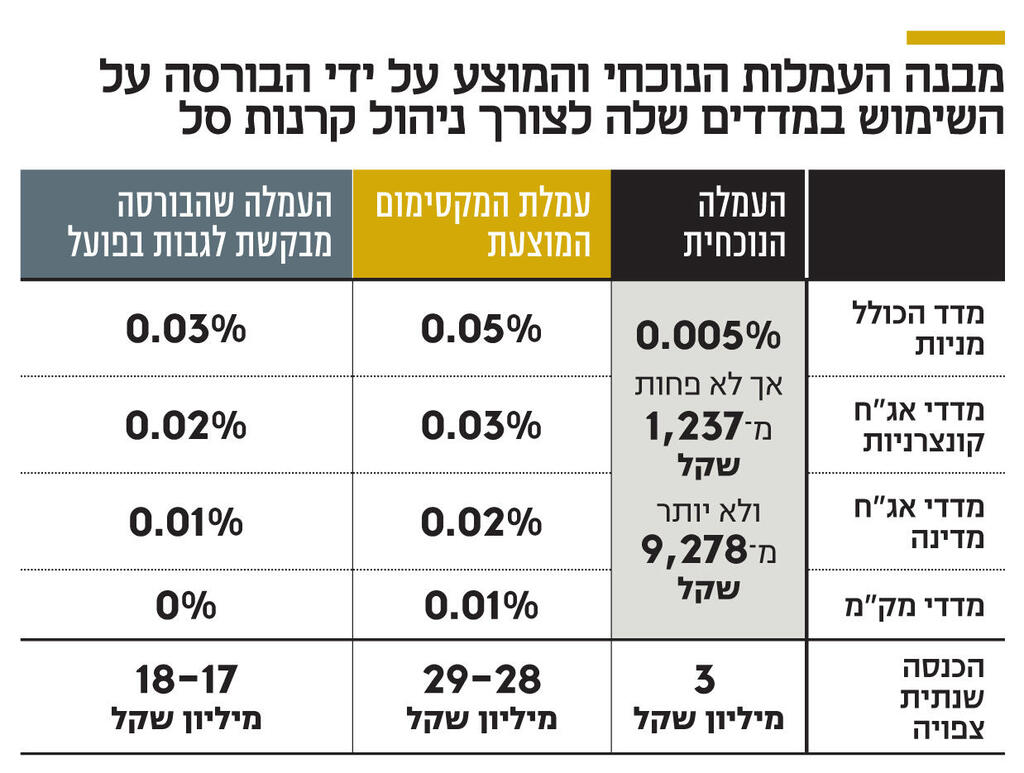

אחרי הנפקתה, ובדרך להפיכתה לרווחית, הבורסה בתל אביב מתכוונת לייקר את דמי הניהול שהיא גובה מקרנות הסל והקרנות שמתבססות על המדדים של הבורסה בתור הנכס שאחריו הקרן עוקבת, ומשלמות לבורסה עבור שימוש זה. לכאורה, באפשרותם של מנהלי הקרנות לבחור מדד שמנוהל על ידי גוף עסקי אחר, ולשלם לאותו גוף עסקי על ההרשאה להשתמש במדד, אולם אפשרות זו לא ממש קיימת בשוק הישראלי שבו הבורסה פועלת כמונופול. עם זאת, העמלה הנוכחית שגובה הבורסה על השימוש במדדים נמוכה מאוד - 0.005% בשנה מהכסף המנוהל בקרנות על אותו מדד. לעמלה זו יש תקרה של 9,278 שקל למדד ותשלום מינימלי של 1,237 שקל למדד. ההכנסה של הבורסה מעמלה זו - 3.1 מיליון שקל ב־2021 - היא נמוכה מהותית מעלות תפעול המדדים שאותה הבורסה לא מפרסמת, מכיוון שהיא נכללת כחלק מהעלות הכוללת של מחלקת מסחר, נגזרים ומדדים. מאחר שמדובר בפעילות הפסדית, והבורסה, עם הנפקתה, הפכה לגוף שמטרתו השאת רווח, הגישה הבורסה בפברואר השנה בקשה לייקור דמי הניהול שהיא גובה על השימוש במדדים שהיא מנהלת. מנגד, הגופים שמנהלים את הקרנות, ומתנגדים לייקור העמלות, הם למעשה לקוחות שבויים של הבורסה שפועלת כמונופול.

שווי אחזקות הציבור בקרנות סל וקרנות מחקות שמתבססות על מדדי הבורסה הוא קצת יותר מ־80 מיליארד שקל, מהם 30 מיליארד שקל מנוהלים על מדדי מניות ו־50 מיליארד שקל על מדדי אג"ח. בנוסף, מנוהלות קרנות סל בשווי דומה על מדדים שמנוהלים על ידי גופים אחרים, בעיקר אינדקס, S&P ונאסד"ק. חברות המדדים הזרות הבולטות בישראל הן בעיקר S&P ונאסד"ק בגלל ההתמקדות של המשקיע הישראלי בקרנות סל על מדדי מניות אמריקאיים, שהשיגו בעשור האחרון תשואת יתר מהותית יחסית למדדי המניות במרבית העולם. לפי הבורסה, נתח השוק שלה מכלל מוצרי המדדים שנסחרים בישראל נמוך במעט מ־50%. אך נתון זה לא רלבנטי לדיון, מכיוון שמרבית המדדים המנוהלים על ידי חברות זרות הם מדדי מניות זרים. הנתון הרלבנטי הוא נתח השוק של הבורסה במדדים המתבססים על מניות ואג"ח שנסחרות בישראל, ונתח שוק זה גבוה בהרבה.

מבנה העמלה המוצע על ידי הבורסה

הבקשה של הבורסה כוללת שני מבני תעריפים שנתיים: האחד, תעריף המקסימום שהיא תוכל לגבות בעתיד, והשני הוא התעריף שהיא מתכוונת לגבות בפועל. תעריף המקסימום יהיה 0.05% על מדד מניות, 0.03% על מדד אג"ח קונצרניות, 0.02% על מדד אג"ח ממשלתיות ו־0.01% בשנה על מדד מק"מים. לפי תמהיל קרנות הסל הקיים היום, ההכנסה השנתית הצפויה לבורסה בתעריפי המקסימום תהיה 29-28 מיליון שקל, אך התעריף שהבורסה מתכוונת לגבות בפועל יהיה 0.03% בשנה על מדד מניות, 0.02% על מדד אג"ח קונצרניות, 0.01% על מדד אג"ח ממשלתיות ועל מדד מק"מ לא ייגבה כסף. תחת תעריפים אלו ההכנסה השנתית הצפויה לבורסה היא 18-17 מיליון שקל. בנוסף, לבורסה תהיה הכנסה לא מהותית נוספת ממנהלי מדדים שמסתמכים על מדדי הבורסה הקיימים כחלק מכללי המדדים שלהם. הדוגמה הבולטת לכך הם שלושה ממדדי אלפא ביתא - שמנהלים 636 מיליון שקל - שמשתמשים במדדי ת"א־35 ות"א־125 כעוגן שמתוכו נבחרו המניות במדד, לפי כללים של מומנטום ושל מולטי־פקטור. אם העלאת התעריפים תאושר, באלפא ביתא יצטרכו להחליט האם לוותר על העוגן של מדדי הבורסה ולבחור במקום זאת קבוצת מניות לפי חישוב עצמאי שלהם, או לשלם לבורסה עמלה שנתית של 190 אלף שקל על השימוש במדדי הבורסה. בתעריף המוצע סביר להניח שאלפא ביתא תשנה את הגדרת המדד כך שתתבסס על מניות שעונות לתנאים מסוימים, הדומים לכללי המדד הנוכחי, ובכך תימנע מהצורך לשלם לבורסה על השימוש במדד. גם לחברת המדדים אינדקס יש 3 מדדים שמבוססים על בחירת מניות עם מאפיינים שונים מתוך מדד ת"א־125. קרנות מחקות על מדדים אלו מנהלות 220 מיליון שקל, ואינדקס תצטרך לבחור בין שינוי כללי המדדים האלו לבין תשלום של 66 אלף שקל בשנה לבורסה. אותו דבר נכון גם למדד שמנהלת Solactive שמתבסס על מדד ת"א־125 ובוחר מתוכו מניות לפי קריטריונים של תנודתיות נמוכה ודיבידנד גבוה. הקרן המחקה על מדד זה מנהלת 57 מיליון שקל. ברבעון הראשון של השנה הבורסה רשמה הכנסות ורווח תפעולי של 97.7 מיליון שקל ושל 24.3 מיליון שקל בהתאמה. הבורסה מחזיקה חלק ניכר מיתרת הנזילות באג"ח ממשלתיות ישראליות. מכיוון שמחיר האג"ח ירד ברבעון הראשון, הבורסה רשמה הוצאות מימון של 5.1 מיליון שקל שאליהן הצטרפו הוצאות מימון נוספות של 0.1 מיליון שקל. הרווח הנקי ברבעון - 14.72 מיליון שקל - הושפע לטובה ממחזורי המסחר הגבוהים שנבעו מהתנודתיות הרבה בשוק. מנגד, הוא הושפע לרעה מהוצאות המימון החד־פעמיות בגלל הירידה במחירי האג"ח הממשלתיות. אם התעריף שהבורסה מבקשת יאושר, ההכנסות שלה יצמחו ב־15-14 מיליון שקל בשנה והרווח התפעולי צפוי לצמוח באותו סכום, שמהווה 15% מהרווח התפעולי של הבורסה. לכן העלאת התעריף מהותית מאוד עבור הבורסה. מנגד, אותו סכום יתווסף להוצאות של מנהלי קרנות הסל, שסביר להניח שיצליחו להעביר רק חלק ממנו לציבור באמצעות העלאת העמלות שהם גובים.

התנגדות מנהלי קרנות הסל למהלך

איגוד מנהלי קרנות הסל פנה לרשות התחרות בדרישה שתאסור על הבורסה לבצע את העלאת התעריף, זאת בטענה שהבורסה מנצלת את כוחה המונופוליסטי כלפי מנהלי קרנות הסל ושהתעריף המוצע מגלם בתוכו רווחיות חריגה עבור גוף מונופוליסטי. רשות ני"ע צריכה להחליט האם לאשר את העלאת התעריף של הבורסה, כאשר סביר להניח שהיא תתייעץ גם עם רשות התחרות לצורך החלטתה. עיקר הרווח של מנהלי הקרנות נובע מדמי הניהול הקבועים, אך במרבית המקרים מנהלי הקרנות מחזירים למוסדיים שמחזיקים בקרן הסל חלק ניכר מדמי הניהול, ולכן דמי הניהול בפועל נמוכים מהותית מאלו שמשלם המשקיע הפרטי. בנוסף, במרבית קרנות הסל - מבחינת הכסף המנוהל עליהן - גובים מנהלי הקרנות דמי ניהול משתנים, עד לתקרה מסוימת, שהם הפרש העקיבה שבין ביצועי הקרן לבין המדד, דמי ניהול שאותם משלמים גם המוסדיים. בדמי הניהול המשתנים יש רכיב שהוא חיובי תמיד — הכנסות מהשאלת מניות - ויש רכיבים שהם לפעמים חיוביים ולפעמים שליליים, שמופיעים בעיקר בניהול מדדי מניות זרים ומושפעים בעיקר מפערי ריביות ושערי חליפין. על פי רוב דמי הניהול המשתנים הם חיוביים, אך מתחילת 2022, בממוצע, הם שליליים. הכנסה נוספת של מנהלי הקרנות נובעת מעשיית השוק בקרן הסל, שבמרבית המקרים מובילה לרווח. מנגד, לניהול הקרנות יש הוצאות תפעול ושיווק, וכעת צפוי שהוצאת הרישוי שלהן תעלה מהותית.

עבור קרן סל שנמצאת בשלב ההקמה יש תחרות בין מנהלי המדדים. גם אם היא רוצה לבחור במדד מניות ישראלי, היא יכולה לבחור במדד המנוהל על ידי הבורסה, או על ידי חברת המדדים אינדקס, או מדד MSCI Israel שמנוהל על ידי MSCI, או כמה חברות קטנות נוספות שמנהלות מדדים על מניות ישראליות. מנגד, קרן סל שמנוהלת היום על אחד ממדדי הבורסה, כעת לפחות, היא לקוח שבוי של הבורסה. מנהלת הקרן יכולה לשנות את המדיניות ולעבור לעקוב אחרי מדד שלא מנוהל על ידי הבורסה, אך שינוי מדיניות כזה צפוי להוביל ליציאת כסף רב מהקרן מכיוון שהמשקיעים השקיעו בה במטרה לעקוב אחר מדד מסוים. בנוסף, התאמות האחזקה של הקרן - בגלל התאמת משקל המניות במדד החדש - עלולות לפגוע בביצועי הקרן, בעיקר אם הן ישפיעו על מחירי המניות. לכן, אף שיש תחרות כלפי קרנות סל חדשות, לאחר שקרן סל כבר עוקבת אחר מדד מסוים, מנהל המדד מחזיק בכוח מונופוליסטי מול קרן הסל.

המחיר המקובל בעולם

דמי הרישיון של השימוש במדדים הממוצעים שגובה ענקית המדדים MSCI הם 0.039% בשנה, והם גבוהים במעט מאלו שהבורסה מתכוונת לגבות. דמי הרישיון שגובות מרבית חברות המדדים הגדולות נעים בין 0.03% לבין 0.05%. ולכן, אם השינוי יאושר, דמי הרישיון שהבורסה תגבה יהיו דומים למקובל בעולם. כאשר מדינת ישראל הפריטה את הבורסה היא הפכה אותה לגוף למטרות רווח, והבורסה מנסה להגדיל את הרווחיות שלה על ידי העלאת עמלות לרמה המקובלת בעולם. מנגד, מי שישלמו את המחיר הם מנהלי קרנות הסל והציבור שמחזיק בהן, זאת בהנחה סבירה שמנהלי הקרנות ישיתו חלק מהעלייה במחיר על הציבור. במרבית מדינות העולם קיימת תחרות על עריכת המדדים בין כמה גופים בינלאומיים גדולים - בעיקר MSCI FTSE, Russell ו־S&P - לבין גופים מקומיים בודדים. בגלל חשיבות המותג של מנהל המדד בעת שיווק הקרן או בעת השקת נגזרים על המדד, התחרות בתחום מצומצמת והיא מובילה למחיר גבוה יחסית. במרבית השווקים שבהם שיעור משקיעים זרים גבוה, יש בדרך כלל יתרון לחברות הבינלאומיות, ומנגד, במרבית השווקים שבהם עיקר ההשקעה והמסחר מגיע מהשוק המקומי - כמו ישראל - יש יתרון לחברות המקומיות.

הבורסה איבדה את מדד הבנקים

לפני כשנה נערך מכרז על ניהול מדד הבנקים. רשות ני"ע לא אישרה לבורסה לבסס קרנות סל על מדד שכולל רק 5 חברות ושמגבלת המשקל בו היא 33%. הבורסה טענה שהרחבת המדד וצמצום מגבלת המשקל תוביל לעיוותי מסחר בגלל כמות הכסף העצומה שנוהלה על המדד — 11 מיליארד שקל אז, לעומת 12 מיליארד שקל כיום. מבחינת הבורסה לא היה זה נזק גדול לאבד את המדד מכיוון שבגלל מבנה העמלות היא קיבלה רק קצת יותר מ־9,000 שקל על כל קרן סל שעקבה אחריו, ולכן ההכנסה השנתית שלה היתה נמוכה מ־50 אלף שקל. חברת אינדקס שזכתה במכרז הרחיבה את המדד כך שיכיל 8 חברות - לבנקים נוספו מניות פיבי, ישראכרט ושב"א - שמשקלן הכולל במדד הוא פחות מ־4%. דמי הניהול שאינדקס גובה אינם מידע פומבי, אך על פי הידוע לנו מדובר ב־0.01% - נמוך בהרבה מאלו שהבורסה רוצה לגבות - אך הם נובעים מהעובדה שהם תוצאה של מכרז שבו אינדקס זכתה לזרם הכנסות של יותר ממיליון שקל בשנה תמורת עבודה מעטה יחסית.

בנוסף, אינדקס מקבלת ערך נוסף על המידע שהיא מוכרת ללקוחותיה, שכולל כעת גם את השינויים הצפויים במשקל המניות במדד הבנקים. לכן, תוצאות מכרז זה לא רלבנטיות לגבי העמלה שהבורסה צריכה לגבות. הבורסה ממשיכה לחשב את מדד הבנקים, שעליו אין כבר קרנות סל. מדד הבנקים של הבורסה עמד בסוף השבוע על 3,121.74 נקודות. מנגד, מדד הבנקים של אינדקס היה נמוך ב־0.73% ועמד על 3,098.83 נקודות. הפער הזה שווה יותר מ־75 מיליון שקל שהציבור היה מרוויח אם מדד הבנקים היה נשאר אצל הבורסה. סביר להניח שחלק מהפער נובע מהשפעת ההתאמות הרבעוניות במשקל מניות המדד על מחירי המניות הקטנות במדד, שפוגעות בתשואה שלו, ומההתאמה הראשונית של המדד שהעבירה כסף רב ממניות בנק הפועלים ובנק לאומי למניות מזרחי־טפחות, הבינלאומי, פיבי, ישראכרט ושב"א. חשוב לציין שהפער בין המדדים משתנה לאורך זמן ותלוי מאוד בביצועים של מניות לאומי והפועלים שמשקלן היחסי במדד של הבורסה גבוה יותר, ומנגד של מניות מזרחי־טפחות והבינלאומי שמשקלן היחסי במדד של אינדקס גבוה יותר.

הסביבה התחרותית בישראל

רמת התחרות בתחום ניהול מדדים בישראל כרגע נמוכה. מנגד, סביר להניח שמחיר הרישוי הנמוך מאוד של הבורסה הוא אחד הגורמים לרמת התחרות הנמוכה. כאמור, מנהלת המדדים הגדולה ביותר היא הבורסה שמנהלת מדדי מניות שעליהם יש קרנות סל וקרנות מחקות שמנהלות 30 מיליארד שקל ומדדי אג"ח שעליהם יש קרנות סל וקרנות מחקות שמנהלות 50 מיליארד שקל. על הבורסה חלה מגבלה שאסור לה לתת בלעדיות על מדד למנהל קרן סל מסוים, מגבלה שנותנת יתרון תחרותי למתחרות, מכיוון שבזכות בלעדיות זו מנהל קרנות סל יכול לגבות עמלה גבוהה יותר ויש לו אינטרס גדול יותר לשווק את אותה קרן סל. חברת המדדים אינדקס מנהלת, כאמור, את מדד הבנקים שעליו יש קרנות סל של 12 מיליארד שקל; בנוסף היא מנהלת מדדי מניות ישראליות נוספים שמנוהלים בהם 2.5 מיליארד שקל ומדדים על אג"ח ישראליות שמנהלים 10 מיליארד שקל. מדדי המניות של אינדקס הם בעיקר מדדי מניות על סקטורים שונים. אינדקס צפויה להרוויח מעליית העמלות של הבורסה מכיוון שזה ישפר את יכולתה להתחרות בבורסה גם במדדים המובילים.

חברת המדדים BlueStar מנהלת בעיקר מדדים על מניות זרות, אך יש לה גם שני מדדים על מניות ישראליות שמנהלים יחד 80 מיליון שקל. חברת המדדים אלפא ביתא מנהלת מדדים על מניות בישראל שעליהם מבוססות קרנות סל שמנהלות 650 מיליון שקל ועוד מדדים על אג"ח ישראליות שקרנות הסל המבוססות עליהם מנהלות 150 מיליון שקל. חברת המדדים MSCI מנהלת את מדד MSCI Israel שעליו מבוססת קרן הסל EIS שמנהלת 140 מיליון דולר (470 מיליון שקל). המדדים העולמיים של MSCI כוללים את המדד הישראלי כחלק מהם, אך הם לא רלבנטיים לדיון בגלל המשקל הנמוך של המניות הישראליות במדד. המניות הישראליות מהוות גם חלק מהמדדים העולמיים של FTSE, אך לפי שעה אין קרן סל שמתבססת רק על מדד ישראלי של FTSE. חברת המדדים הגרמנית Solactive מנהלת מדדים על מניות ישראליות שעליהם מבוססות קרנות סל וקרנות מחקות שמנהלות 730 מיליון שקל. על שניים מהמדדים האלו מתבססות קרנות מחקות שנסחרות בישראל ועל השלישי קרן IZRL שמנוהלת על ידי ARK של קת'רין ווד ומציגה ביצועי חסר בגלל ניהול מדד בעייתי שבו קיים משקל אחיד במדד של מניות שחלקן קטנות מאוד. נתח השוק של מדדי הבורסה מבין המניות הישראליות הוא 65%. אך נתון זה מטעה מכיוון שמדד הבנקים לבדו מהווה 25% מהשוק, ובלעדיו נתח השוק של הבורסה הוא 88%. נתח השוק של מדדי הבורסה על אג"ח שנסחרות בתל אביב הוא 84%, כאשר המתחרה העיקרי הוא אינדקס. לכן, בבחינה של נתח שוק, תוך שקלול העובדה שלאחר השקת קרן הסל מעבר למנהל מדדים אחר גורר עלות כלכלית גדולה, לבורסה יש כוח מונופוליסטי בתחום המדדים על מניות ואג"ח ישראליות.

ייקור העמלות - פתח לתחרות

רשות ני"ע, כאמור, היא שצריכה להחליט האם לאפשר לבורסה להעלות את המחיר למחיר המקובל בעולם, ובכך לאפשר לבורסה רווחיות גבוהה מהמוניטין שהיא צברה בתחום ניהול המדדים המקומיים ומהקהל השבוי בקרנות הסל הקיימות, או לאפשר לבורסה העלאת מחיר מתונה בהרבה, שתתבסס על העלות בפועל של הפעלת המדדים ועוד שיעור רווח שהיא תגדיר כסביר — כפי שמקובל בתמחור מוצרי מונופול. אם עליית המחירים תאושר, סביר להניח שבעתיד תתחיל תחרות בתחום יצירת המדדים מכיוון שישתלם לחברות ותיקות וחדשות להציע מדדים על מניות הבורסה בתל אביב שדומים באופיים למדדים המובילים מבחינת האחזקה של הציבור בקרנות הסל בהם - ת"א־125, ת"א־בנקים, ת"א־35 ות"א־90 - ולהציע אותם תמורת עמלה נמוכה מזו שהבורסה תגבה. לאחר שינוי הסביבה התחרותית למנהלי קרנות הסל יהיו אלטרנטיבות, הן בבחירת מדד לקרן סל חדשה, והן עבור חלק מהמדדים, בביצוע שינוי עקיבה ממדד של הבורסה למדד חדש שדומה לו מאוד. אישור עליית מחירים כבר בשנה הבאה, לכזו שתכסה את העלויות של הבורסה פלוס רווחיות שרשות ני"ע תגדיר כהוגנת וככזו שמשקללת בתוכה ערך על המוניטין שהבורסה צברה לאורך השנים בניהול המדדים, יהיה סביר. ניתן להניח שיהיה מדובר על עמלות של 0.015% על מדד מניות ושל 0.01% על מדד אג"ח. תחת עמלות אלו סביר להניח שהכנסות הבורסה יעמדו על 10 מיליון שקל בשנה. בנוסף, רשות ני"ע צריכה להגדיר תוואי של עלייה הדרגתית במחיר, כזה שיעודד מתחרות להיכנס לשוק, אך מנגד יאפשר זמן היערכות לאותן מתחרות פוטנציאליות. עליית מחיר מעל למדרגה מסוימת צריכה להיות מותנית בירידה בנתח השוק של הבורסה, כך שהמחיר יתקרב למחיר המקובל בעולם רק אם תיווצר תחרות אמיתית על השקת מדדים בישראל.

הכותב הוא כלכלן בחברת הייטק