")

")

התמונה הגדולה

מה צריך לשאול לפני שמתחילים לרדוף אחרי מניות שירותי התשתית

הסקטור הלוהט שניזון ממהפכת הבינה המלאכותית הוא דפנסיבי במובהק, וגם מושפע עמוקות מגובה הריבית בשל ההוצאות הגבוהות של החברות. לכן מידת האטרקטיביות של מניות שירותי התשתיות נגזרת מהשאלה אם אתם אופטימיים או פסימיים

מה זה בדיוק? טכנולוגיה? לא; אנרגיה? גם לא; ומניותיו גם ירדו במהלך אפריל, החודש שבו תוכנית המכסים של נשיא ארה"ב דונלד טראמפ טלטלה את העולם. אבל מתחילת השנה הסקטור הזה נמצא במגמת עלייה ואף מוביל את מדדי המניות בעולם. אז באיזה סקטור מדובר? שירותי תשתית (Utilities).

האם ההובלה הזו תימשך? התשובה לשאלה "האם אתם אופטימיים?" היא שצריכה להנחות את התחזית שלכם לגבי הסקטור הזה.

לשקלל את הסייקל

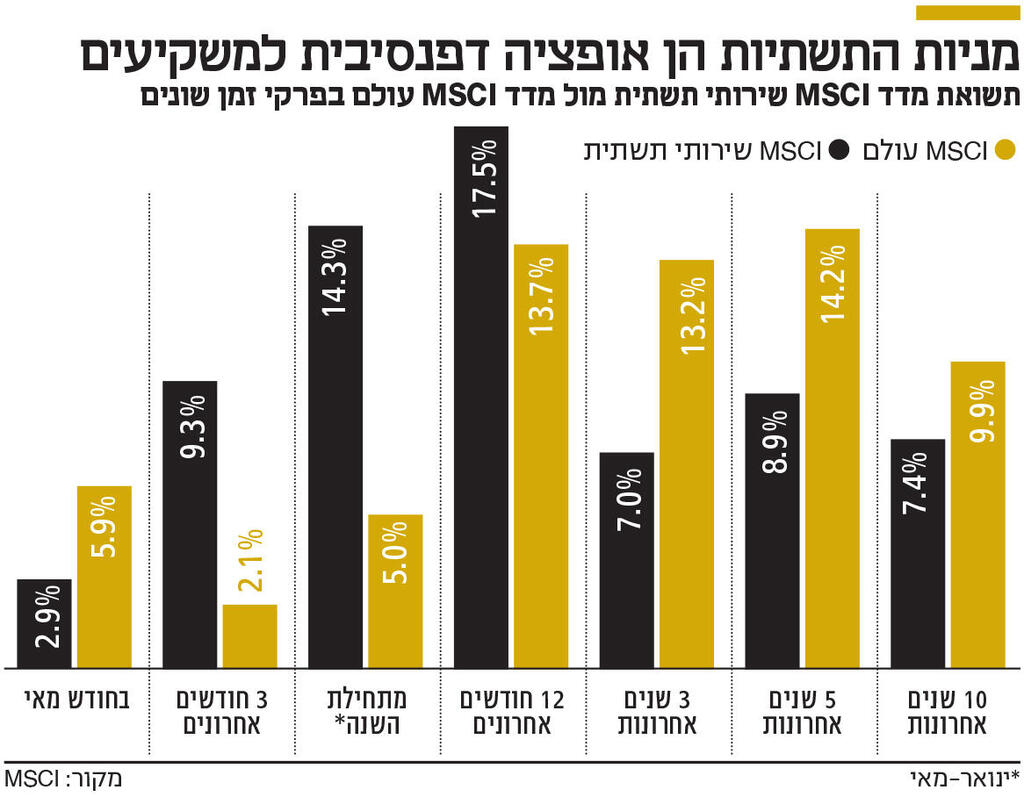

מתחילת השנה ועד סוף מאי, מדד MSCI שירותי תשתית, שמרכז את מניות שירותי התשתית הגלובליות, עלה בכ־14%, כמעט פי 3 בהשוואה לתשואה של כ־5% שהניב מדד MSCI עולם. בנוסף, תשואת הדיבידנד של מדד שירותי תשתית, 3.6%, גבוהה משמעותית משל מדד המניות העולמי (2.1%). משום כך, רבים ראו במניות שירותי התשתית מפלט מפני אימת המכסים. אחרים טוענים שהבינה המלאכותית תגביר את צריכת החשמל בדאטה סנטרס ובכך היא תתמוך בהכנסות של חברות שירותי התשתית. "זה תחום בטוח וצומח, הגנה עם התקפה", הם אומרים ומציגים טיעונים אטרקטיביים כפולים — שלא מחזיקים מים.

למה? תסתכלו על הביקוש לבינה מלאכותית. התיאוריה שלפיה הוא יוביל לצמיחה בתחום שירותי התשתית קנתה אחיזה חזקה ב־2024, ורבים מהמשקיעים עדיין נאחזים בה. אבל האמת היא שבשנה הזו מניות שירותי התשתית פיגרו אחרי מדד המניות העולמי (תשואה של 14.3% לעומת 20.1%), והן רשמו תשואה עודפת רק למשך פרקי זמן קצרים.

גם בתיאוריה עצמה יש חורים. עלייה בביקוש לבדה לא תגרום לתחום שירותי התשתית לתפוס את ההובלה. גם בישראל, ששוק החשמל בה נעשה תחרותי, המחירים עדיין מפוקחים, ובעולם הפיקוח אף נוקשה יותר. אז גם אם הביקוש יעלה, וזה לא ודאי בהתחשב בעלייה ביעילות של הדאטה סנטרס, לא בטוח שיהיה פשוט לתרגם את העלייה בביקוש לרווחים.

הטיעון בנוגע לשימוש במניות שירותי התשתית בתיק השקעות אגרסיבי הוא שטות. הסקטור מהווה 2.8% משווי שוק המניות העולמי. מדובר בתחום דפנסיבי באופן מובהק, שמשיא תשואה עודפת כשהשווקים נופלים. מסוף 1999 מניות שירותי התשתית השיאו תשואה עודפת על מדד המניות העולמי רק ב־36% מהתקופות המתגלגלות של שלושה חודשים. מנגד, המניות האלו השיאו תשואה עודפת ב־74% מהתקופות שבהן השוק ירד. המגמות האלו אף חזקות יותר כשבוחנים את פרקי הזמן המתגלגלים של 6 חודשים ו־12 חודשים. לכן צריך לקחת בחשבון את הסייקלים בשוק. מניות שירותי התשתית הניבו ביצועים עודפים מובהקים בשוק הדובי של 2000—2002, ובמשבר הכלכלי הגדול של 2007—2009. מנגד, המניות האלו הניבו תשואה עודפת רק במהלך שוק שורי אחד, זה של 2002—2007.

אפשר לבחון גם מיני־מחזורים ברצף העליות הארוך בהיסטוריה של 2009—2020. מניות שירותי התשתית הניבו תשואה עודפת בכל אחת מחמש תקופות התיקון בשנים האלה, שבהן השוק העולמי ירד בלפחות 10%, אבל הן פיגרו מאחור בכל אחת משש התקופות שבהן השוק עלה.

סקטור שנהנה ממיתון

לכן השאלה שאתם צריכם לשאול היא אם אתם מצפים כעת לשוק שורי או דובי. זה המפתח לקביעת מידת האטרקטיביות של מניות שירותי התשתית.

גם הריבית היא שאלת מפתח. לחברות האלו יש עלויות קבועות גבוהות, וההכנסות מפוקחות. לכן שיעורי ריבית עולים פוגעים בתחום, וריבית שיורדת מיטיבה איתו. שיעורי ריבית בד"כ יורדים במיתון, מה שמלבה עוד יותר את המאפיינים הדפנסיביים של הסקטור.

אז אם הגישה שלכם היא שורית, ואתם מצפים להתאוששות שוק המניות העולמי כמוני, אז החזקת מניות שירותי תשתית כנראה תוביל אתכם להפסדים. אם גישתכם דובית, ייתכן שיש לכם הצדקה להגדיל חשיפה לסקטור. אז תשאלו את עצמכם: כמה מהפסימיות שלכם כבר באה לידי ביטוי בתשואה העודפת הנוכחית של סקטור שירותי התשתית?

קן פישר הוא מייסד ויו"ר פישר השקעות - אחת מחברות ניהול הכספים העצמאיות הגדולות בעולם, שמנהלת מעל 236 מיליארד דולר עבור אינדיבידואלים, משפחות ומוסדות • לחברה יש כיום יותר מ־145 אלף לקוחות, כולל כמה מהמשקיעים הגדולים בעולם