בחירות אמצע בארה"ב: לפני שמחזירים את מפתחות השלטון, כולם במרוץ לכסף

בזמן שהפד מנסה להעלות ריבית כדי לחנוק את האינפלציה בלי להגיע למיתון, ארה"ב תגיע בנובמבר לבחירות אמצע. הדומיננטיות הדמוקרטית צפויה לספוג מהלומה, ונציגי הדמוקרטים צפויים למהר ולבזבז תקציבים

לפני תוכניות הריאליטי שמציפות היום את המסכים, אי שם בשנות התשעים של המאה הקודמת על כל לוחות השידורים השתלטו תוכניות בידור ואירוח. אלה כללו פינות קבועות כמו סטנדאפיסט תורן וראיון עם אושיית תרבות, ואחת הפינות האהובות היתה איסוף חפצים בחנות. המשתתפים בפינה קיבלו 30 שניות להסתובב בסופר או בחנות צעצועים ולאסוף כל מה שהם יכולים להכניס לעגלת קניות. ככל שהשעון תקתק, המשתתפים קיבלו החלטות בפאניקה גדולה יותר.

לכלכלנים ולמשקיעים קל מאוד להתמקד במדיניות מוניטרית. זו המדיניות של ניהול כמות הכסף, גודל החוב ושאר המשתנים הנומינליים במשק. התחום נמצא תחת ניהולו של הבנק המרכזי, הוא מתמטי, בעל סדרות נתונים ארוכות, ניתן לשינוי בצורה מהירה יחסית. אם הריבית עולה, או יחס הרזרבה של הבנקים יורד, רואים תוצאות מיד.

בצד הפיסקאלי: הזמן תם והתקציב יבוזבז

משום שזאת התמונה, כלכלנים ומשקיעים רבים מעדיפים לנתח את התחום המוניטרי ולהזניח את הפיסקאלי - התחום שנמצא תחת ניהול הממשלה והפוליטיקאים, שעוסק בכלכלה הריאלית, הוצאות ממשלה, השפעה על צמיחה במשק ועוד. המדיניות הפיסקאלית רכה יותר במהותה וקשה יותר לראות תוצאות, כי גם אם הממשלה החליטה לבנות כביש חדש, נדרש זמן עד שהכביש סלול, וקשה למדוד השפעה של פרויקט כזה.

למרות זאת, למדיניות הפיסקאלית השפעה רבה, והיא עומדת בפני שינוי גדול. בנובמבר השנה יתקיימו בחירות אמצע בארה"ב. האומה האמריקאית תבחר נציגים לכל 435 המושבים בבית הנבחרים וכן 35 מתוך 100 המושבים בסנאט. נכון להיום, המפלגה הדמוקרטית שולטת בבית הנבחרים, בסנאט ובבית הלבן. אולם מדובר בשליטה צרה ביותר, כשבסנאט לדוגמה סגנית הנשיא הדמוקרטית היא ששוברת שוויון.

השליטה הזו של המפלגה הדמוקרטית יצרה פרדוקס מעניין. בגלל התחושה שכל מוסדות השלטון נמצאים במקום אחד, כל נציג זוטר תקע חקיקה בניסיון להיראות ליברלי יותר מחבריו. אם מפלגה מקדמת חוק שישקיע 3 טריליון דולר בשדרוג תשתיות, נציג כלשהו יסרב לחתום כי הוא רוצה שיוקצו 4 טריליון דולר. אם הם רוצים להעביר חוק לשמונה שבועות חופשת לידה בתשלום, יבוא נציג אחר וידרוש 12 שבועות. הדינמיקה הזו תקעה ותוקעת חקיקה.

אלא שבאופן מסורתי, בבחירות האמצע ארה"ב אוהבת לבעוט במפלגה השלטת, בטח כשפני הכלכלה כפי שהן היום, והאזרחים מרגישים שהחיים הפכו ליקרים יותר. הצפי הוא למעבר שלטוני לידי המפלגה הרפובליקנית, הן בבית הנבחרים והן בסנאט. פתאום נציגי המפלגה הדמוקרטית מרגישים כמו אותם משתתפי תוכניות אירוח משנות התשעים - רצים עם עגלת הסופר, הדקות אוזלות - ואז הם יתחילו להתפשר ולהעביר חקיקה מרחיבה, או בעברית פשוטה, לבזבז תקציב.

בצד המוניטרי: הבנקים באיחור רציני

בלי קשר למדיניות הפיסקאלית שמנהלת הממשלה, הבנקים המרכזיים באיחור משמעותי. האינפלציה, היצע הכסף והריבית הם עמוק בתחום האחריות של בנקים מרכזיים. כשהאינפלציה האמריקאית עומדת על כ־7.9% מול ריבית של 0.5%-0.25%, זו בעיה. גם בישראל אינפלציה של 3.5% מול ריבית של 0.1% היא לא בריאה.

לאינפלציה יש תכונה מיוחדת. היא מתחילה כמצב אמיתי של צמיחה כלכלית או עודף כסף, אבל מרגע שהיא משתרשת בלבבות האנשים, קשה מאוד לגרום לה להיעלם. כשכולם מאמינים שהמחירים מחר יהיו גבוהים יותר, הם יהיו גבוהים יותר - גם אם הצמיחה נרגעה או כמות הכסף צומצמה. כדי להתמודד עם אינפלציה, הבנקים המרכזיים מתחילים להעלות ריבית, ונראו העלאות כאלה בארה"ב, בריטניה, קנדה, הונג קונג, נורבגיה, סעודיה, דרום אפריקה, ברזיל ועוד. במרבית המדינות האחרות כבר הודיעו שהריבית תעלה בעתיד הנראה לעין.

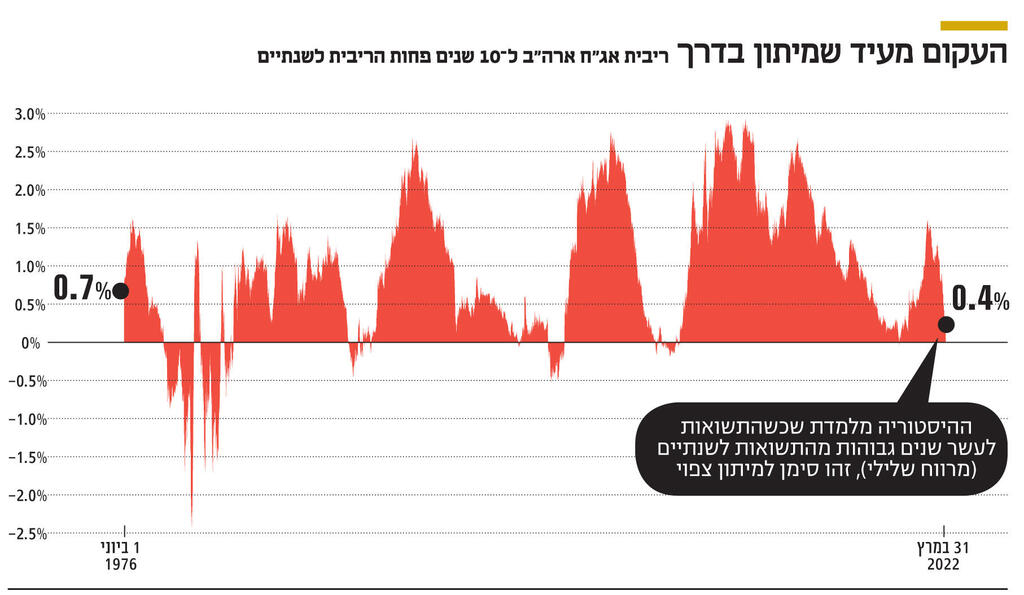

אינדיקטור די אמין למיתון נראה לאחרונה, כשעקום התשואות התהפך לזמן קצר. מצב שבו הריבית ל־10 שנים נמוכה מהריבית לשנתיים מצביע על כך שאנשים חושבים שבטווח של 10 שנים הכלכלה תהיה בסדר, אבל הם מעדיפים לא להלוות לשנתיים, כי בשנתיים הקרובות יהיה מצב חירום והם מעדיפים את הכסף אצלם.

עוד לפני שיגיע מבול החוקים שמוציאים כסף בלי בקרה כמעט, הבנקים המרכזיים מנסים לעשות תרגיל קרוב לבלתי אפשרי. עליהם להעלות ריבית על מנת לחנוק את האינפלציה, אבל עליית ריבית גבוהה מדי תגרום למיתון. זה דורש את כל הידע והכישרון של כל צוותי הבנקים הללו. נכון לעכשיו, הם לוחצים על הברקס בעליות הריבית. הדבר האחרון שהם צריכים זה ממשלה שלוחצת על הגז באותו הזמן.

השורה התחתונה: הוצאות ממשלתיות גבוהות בשלהי השליטה הדמוקרטית במוסדות השלטון עלולה לגרום לנזק רב לכלכלה

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות; אורנן סולומון הוא מנהל השקעות ראשי ושותף

באזימוט בית השקעות