הפחד מגיע לכיסים של החברות בארה"ב: האנליסטים צופים ירידה ברווחים

אינדיקציות להתמתנות בקצב עלייתה הזיז את האינפלציה מראש טבלת הדברים שמפחידים את השווקים. לצמרת זינקה האפשרות שארה"ב כבר נמצאת במיתון, מה שעתיד לנגוס ברווחי החברות

כשבוחנים את רצף האירועים בשוק ההון מתחילת 2020, אפשר לחטוף סחרחורת. נגיף מסתורי שהתגלה בסין התפשט בקצב אדיר, הפיל את הבורסות, שלח את הבנקים המרכזיים לבצע הרחבות כמותיות חסרות תקדים שיצרו ראלי בשווקים, שהוליד גל הנפקות שלא היה כמותו.

כל אלה גרמו לאינפלציה להרים את הראש ולבנקים המרכזיים לשנות דיסקט, והנה, וול סטריט סגרה את המחצית הראשונה הגרועה מאז 1970. מדד הנאסד"ק צנח ב־29.5%, מדד S&P 500 נפל ב־21% ומדד דאו ג'ונס ירד ב־15.3%. בסך הכל איבדו 500 החברות הגדולות בארה"ב 9 טריליון דולר משוויין.

אלא שכעת נדמה שאנו עדים לתפנית נוספת. האינפלציה היא כבר לא האירוע המפחיד ביותר עבור השווקים. אם לפני שבועיים החוזים העתידיים על ריבית הפד (הבנק המרכזי האמריקאי) צפו שהריבית בארה"ב תגיע לשיעור של 3.75% עד סוף השנה הבאה, כעת הם משקפים צפי לריבית של 2.8% בלבד בסוף 2023.

מה נשתנה? בסוף השבוע התקבלו אינדיקציות לכך שהאינפלציה הגיעה לשיא והיא אף נחלשת. אינפלציית הליבה בארה"ב (כלומר, השינוי במדד המחירים בניכוי אנרגיה ומזון) הסתכמה ב־6.3%, ואילו אינפלציית הליבה של הצריכה הפרטית הגיעה ל־4.7% - רחוק מהשיא של 5.3% שנרשם בפברואר.

הדבר התרחש הודות לירידה במחירי הסחורות וכן לשיפור בשרשראות האספקה. למעשה, מדד מנהלי הרכש (ISM) ירד לרמתו ערב הקורונה. זה לא אומר שהשיבושים בשרשראות האספקה נגמרו. זה אומר שיש שיפור ושיש מי שרואים את האור בקצה המנהרה. הדבר הוביל, בין היתר, לירידה במניות חברות התובלה, כולל צים הישראלית, שאיבדה בחודש האחרון 36% משווייה. בסוף השבוע בנק אוף אמריקה הוריד את ההמלצה על מניית צים, לצד מניות אחרות בענף.

האינפלציה נחלשת הודות לסימנים שמעידים שייתכן שכלכלת ארה"ב כבר במיתון. לפי הבנק המרכזי של אטלנטה, התמ"ג האמריקאי צפוי להתכווץ ברבעון השני ב־2.1%, בעוד הצפי עד לפני השבוע היה לצמיחה חיובית. לפי ההגדרה הקלאסית, מיתון הוא צמיחה שלילית לאורך שני רבעונים רצופים, כך שזוהי נורה שעשויה לאותת שהבנק המרכזי יכול להוריד את הרגל מדוושת הגז של הריבית, שכן האטה שמביאה לירידה בקצב שבה האינפלציה עולה, מאפשרת, על פניו, שימוש עדין יותר בכלי המוניטרי המרכזי - הריבית.

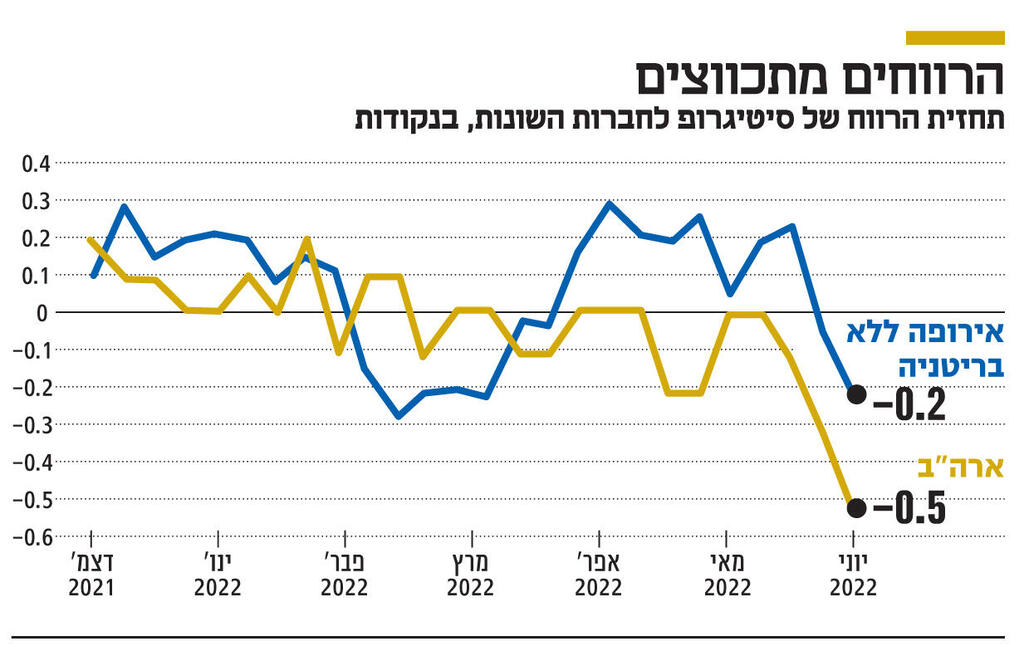

ואולם, האטה ומיתון פוטנציאלי הם חדשות רעות עבור החברות, שכן פירוש הדבר הוא שהרווחים שלהן עתידים להתכווץ. ואכן, בסקירה המאקרו־כלכלית השבועית של בית ההשקעות מיטב, שכתב הכלכלן הראשי של מיטב אלכס זבז'ינסקי, מפנים את תשומת הלב לכך שאנליסטים בבנקים גדולים בארה"ב החלו לעדכן את תחזיות הרווח של החברות מטה. הדבר מתבטא, בין היתר, בכך שהמניות ותשואות האג"ח נעות בקורלציה. על פי רוב, מניות נופלות כשתשואות האג"ח עולות, אך כעת גם התשואות של האג"ח וגם המניות יורדות. אם רווחי החברות מתכווצים, הרי שמדובר בחדשות רעות למחזיקי האג"ח שלהן, שכן הדבר מגביר את הסיכוי שיהיו כאלה שיתקשו לעמוד בפירעון החוב.