")

")

בלעדי

הפניקס חתכה עמלות לסוכנים וניוד הלקוחות אליה צנח

חברת הביטוח הראשונה שהודיעה על הפחתת עמלות לסוכנים רשמה בינואר את החודש הרע ביותר בהצטרפות לקוחות מאז 2021. הראל, היחידה שלא הורידה עמלות, רשמה ניוד שיא. האבסורד: ביצועי ההשקעות של הראל חלשים משמעותית מאלו של הפניקס

אירוע שולי לכאורה בעולם הפנסיה מדגים בצורה מיטבית את החולי המרכזי שלו: המוטיבציה של סוכני הביטוח בבחירת הגוף שינהל את הפנסיה עבור הלקוחות שלהם. בחודשיים האחרונים שיגרו חלק מחברות הביטוח את טבלאות העמלות שלהן לסוכנים, שמהן עולה כי הן מתכוונות לקצץ במאות שקלים בעמלות החד־פעמיות הניתנות עבור העברת לקוח אל קרן הפנסיה שבניהולן.

הראשונה שעדכנה את העמלות היתה חברת הביטוח הפניקס. כבר בסוף 2023 שלחה הפניקס הודעה לסוכנים שלה כי מעתה לא תשלם עמלה עבור העברת לקוח שמשתכר עד 5,400 שקל בחודש, זאת לעומת עמלה של עד 600 שקל שהפניקס היתה משלמת בעבר לסוכן על כל לקוח בשכר זה. עבור לקוחות בעלי שכר גבוה יותר, העמלה התכווצה אף יותר. לדוגמה, עבור שכר של 17,300 שקל העמלה קטנה בכמעט 1,000 שקל, מ־5,760 שקל ל־4,790 שקל וכך הלאה.

הסיכון שבשינוי הכללים

הפניקס לא לבד, גם חברות הביטוח מגדל, כלל ומנורה מבטחים יישרו קו ופנו אל הסוכנים בימים האחרונים ועדכנו אותם על שינויים בעמלות. מגדל תחדל לשלם עבור עמיתים שמשתכרים עד 4,000 שקל, אולם תגדיל את העמלה החד־פעמית עבור חוסכים בעלי שכר גבוה של יותר מ־22 אלף שקל לעמלה של 4,200 שקל לעומת 4,000 שקל. מנורה מבטחים, בעלת קרן הפנסיה הגדולה ביותר בענף, עם היקף נכסים של 217 מיליארד שקל, תפסיק לשלם עמלות עבור עמיתים שמשתכרים עד 7,900 שקל בחודש. כלל תפסיק לשלם עבור משתכרים עד 2,700 שקל ותשלם עמלה אפסית עבור עמיתים המשתכרים עד 6,000 שקל.

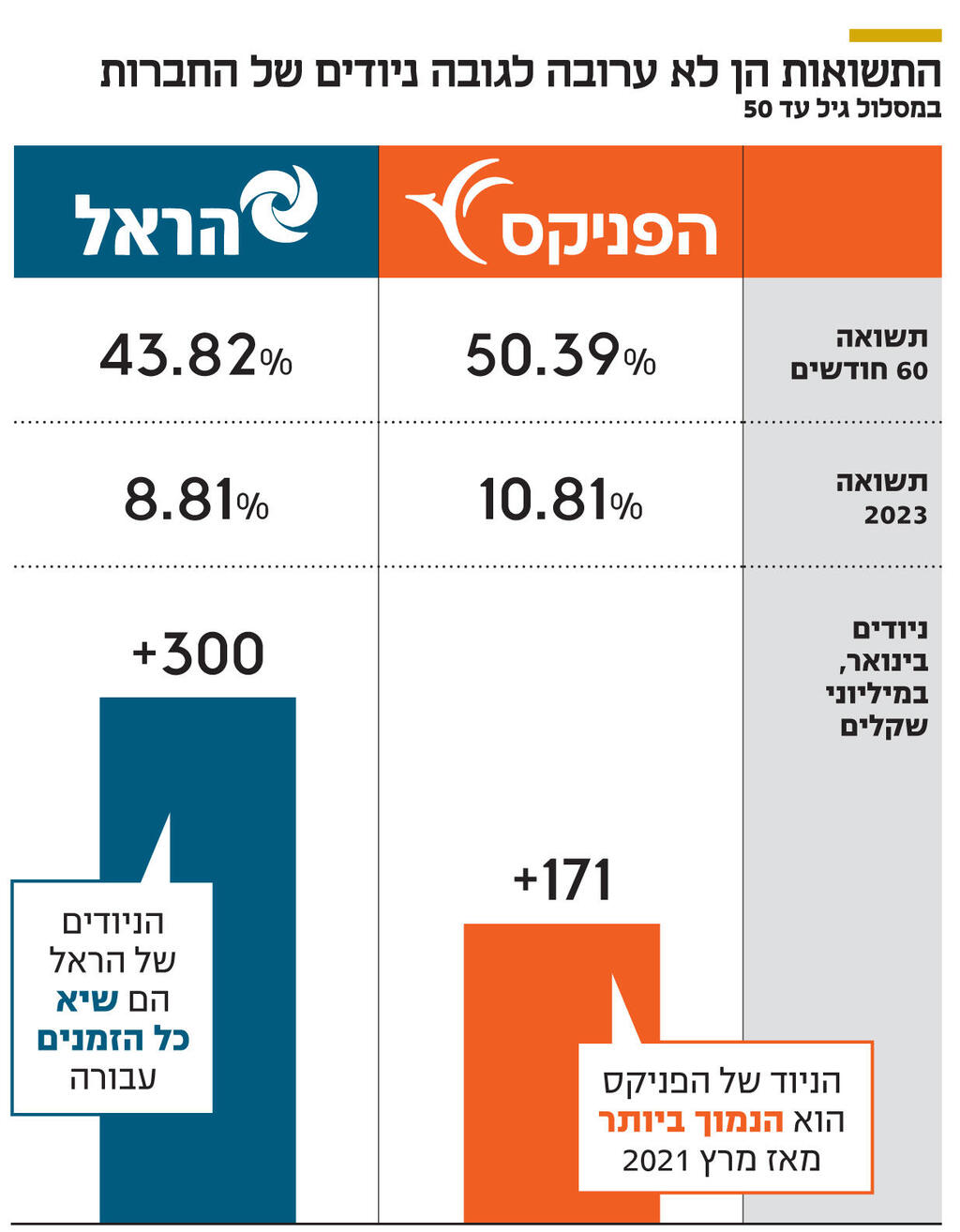

הפניקס היתה, כאמור, הראשונה לקצץ וככל הנראה גם זו שקיצצה באופן החד ביותר. חברת הגמל והפנסיה של הפניקס, בניהולו של אור חרוש, לקחה סיכון בהורדת העמלות והמוטיבציה של הסוכנים, ונראה כי הסיכון התממש מהר מאוד. מבדיקת נתוני קרנות הפנסיה עולה כי בחודש ינואר 2024 הועברו להפניקס לקוחות בהיקף של 173.6 מיליון שקל — היקף הלקוחות הנמוך ביותר מאז מרץ 2021 ונמוך ב־230 מיליון שקל מהלקוחות שעברו לקרן בחודש שלפני כן.

לשם השוואה, במהלך 2023 הועברו אליה בממוצע לקוחות בהיקף של 712 מיליון שקל מדי חודש. ב־2022 הועברו אליה בממוצע לקוחות בהיקף של 791 מיליון שקל מדי חודש. כלומר, על רקע הירידה בעמלות הפניקס הפסידה יותר מחצי מיליארד שקל נכסים פוטנציאליים שהיו אמורים להעביר אליה.

לעומת גיוס הלקוחות החלש של הפניקס, בחודש ינואר הועברו להראל לקוחות בהיקף של 300 מיליון שקל, שיא כל הזמנים עבור הקרן וחברת הפנסיה של הראל. מדובר בנתון מפתיע מאחר שקרן הפנסיה של הראל במסלול גיל עד 50, המסלול העיקרי שאליו מצטרפים חוסכים חדשים, סיימה את שנת 2023 עם תשואה חיובית של 8.8%. תשואה טובה לשנים רגילות אולם בשנת 2023 היא מוקמה במקום האחרון בטבלת התשואות בעוד התשואה הממוצעת באותה השנה היתה 11.4%.

הפניקס, לעומתה, שכאמור חוותה את החודש הרע ביותר זה שנים מבחינת הצטרפות לקוחות, סיימה את השנה עם תשואה של 10.8% ומוקמה במקום טוב באמצע בטבלת התשואות.

גם בהשוואה בטווח זמנים ארוך יותר עולה התשואה של הפניקס על זו של הראל. בחמש השנים האחרונות קרן הפנסיה של הפניקס במסלול של גיל עד 50 עלתה בשיעור 50.4% לעומת הקרן של הראל באותו מסלול שעלתה 43.8%.

אז מה גרם לכל כך הרבה לקוחות לעבור להראל ולעזוב את הפניקס? יכול להיות שלקוחות מאמינים שבעתיד לבוא קרן הפנסיה של הראל תניב תשואה חיובית גבוהה יותר מזו של השוק. אולם סביר להניח שסוכני הביטוח החלו להעביר לקוחות להראל משאר החברות, זאת מאחר שהראל שבשליטת משפחת המבורגר היא חברת הביטוח היחידה שעדיין לא עדכנה עמלות ומציגה עמלות גבוהות. היסטורית, הפניקס והראל הן החברות שמשלמות את העמלות הגבוהות ביותר, ועתה, עם ההחלטה של הפניקס להפחית עמלות, המהלך מציב את הראל בפסגת המשלמות.

העמלות יוצרות בור במאזן

סוכני ביטוח מקבלים עמלה חד־פעמית עבור העברת חוסך מקרן אל קרן. העמלה נגזרת מהיקף ההפקדות השנתי של החוסך שמוכפלת בשיעור קבוע שאותו קובעת החברה למול הסוכן. בנוסף, חברות הביטוח מעדיפות למשוך בעלי שכר גבוה לקרן, ולכן הן משנות בחודשים האחרונים את העמלות החד־פעמיות שניתנות לסוכן — ככל שהשכר גבוה יותר העמלה גבוהה יותר ולהפך - ולמעשה מצמצמות אותן.

העמלות שמשולמות לסוכנים הן בור במאזנים של חברות הביטוח שפורסות את התשלומים החד־פעמיים על פני שנים. הפניקס היא זו שרשמה את העמלות הנדחות בהיקף הגבוה ביותר מקרב חברות הביטוח — יותר ממיליארד שקל - שתצטרך להכיר בהן בשנים הקרובות. מנורה מבטחים וכלל ביטוח עם עמלות נדחות של כ־600 מיליון שקל, הראל עם 520 מיליון שקל ומגדל עם 470 מיליון שקל. מדובר במיליארדי שקלים שיכבידו על רווחי חברות הביטוח בשנים הבאות. מעבר לבור העמוק, חברות הביטוח טוענות שמעבר תכוף של לקוחות גורם לבעיות בניהול התקין של הקרן.

רשות שוק ההון בעידוד החברות מנסה לשנות את מבנה העמלות. אשתקד, כחלק מחוק ההסדרים, ניסתה הרשות להוביל מהלך שלפיו סוכן ביטוח יחזיר חלק מהעמלה אם העביר את הלקוח בזמן קצר משש שנים. המהלך סוכל על ידי הלובי החזק שיש לסוכני הביטוח בכנסת.

בשבוע שעבר הוקמה ועדה במשרד האוצר לבחינת פערי רגולציה בין מכשירי השקעה שונים הזמינים לציבור. אולי הוועדה תידרש סוף סוף לעניין העמלות אחרי שקיבלה דוגמה חיה מהשטח.

מהפניקס והראל סירבו להגיב.

יורם לביאנט, מ"מ יו"ר הוועדה הפנסיונית בלשכת סוכני הביטוח, מסר: "מי אלה המשתכרים שכר נמוך? חיילים משוחררים, צעירים בתחילת הקריירה, עובדי צווארון כחול וכיו"ב. הם אלה שהכי זקוקים להכוונה, להדרכה ולטיפול נכון בפנסיה. מהיכן מגיעה החלטה לשלול לחלוטין תגמול מהסוכן המבצע עבודה כה חשובה? אני שואל את הרגולטור אם הוא חושב שבעלי שכר נמוך לא צריכים הכוונה פנסיונית ושירות שוטף לחיסכון החשוב בחייהם. ואיך זה שמסביב למוצר הפנסיוני הכי חשוב בישראל אין מערך תגמול סביר למי שנותן לו שירות, ליווי והכוונה".