פרשנות

כשהמחלה היא גם התרופה: דילמת החיסונים, גרסת הבורסה

בורסת ת"א סיכמה את המחצית הראשונה של השנה על רקע הטלטלות בשווקים: שוק ההנפקות הראשוניות נסגר, אך גיוסי האקוויטי נמשכים וגיוסי החוב מזנקים. ובינתיים, כולם נושאים עיניים להאטה שתפסיק את כיפופי הידיים בין הריבית לאינפלציה

הדבר היפה והעצוב בקלישאות הוא שבסופו של דבר הן מתגלות כנכונות, ועל פי רוב, הן גם נכונות במגוון רחב של תחומים. הטלטלה הנוכחית בשווקים היא הדגמה טובה של הקלישאה "כשיורד גשם כולם נרטבים".

בתקופה הנוכחית, כל סוגי הנכסים בשוק סופגים פגיעה, כשמקור הטלטלה זהה — ההידוק המוניטרי שמבצעים בנקים מרכזיים ברחבי העולם, באמצעות העלאת ריבית וצמצום המאזן, במטרה להילחם באינפלציה שהרימה ראש.

גם מחוללי האינפלציה הפכו במידה רבה לביטויים שהפכו לשגורים אף מחוץ למעגלים של אלו שעוסקים בשוק ההון ובמאקרו־כלכלה — החל מההתמכרות לכסף הזול, דרך המלחמה באוקראינה ועד לשיבוש בשרשראות האספקה, שהפך לביטוי שחוק עד דק.

השיבוש בשרשראות האספקה הוא בראש ובראשונה תולדה של התפשטות נגיף הקורונה ברחבי העולם שהביא לריבוי סגרים ושיתוק של תעשיות שלמות, מה שיצר פקקים וצווארי בקבוק מסוגים שונים שטרם השתחררו, אף שאנחנו כבר נמצאים יותר משנתיים מפרוץ המגפה, וכביכול למדנו לחיות עם הנגיף.

אבל, כאמור, כשיורד גשם — כולם נרטבים. גם המניות של החברות שמייצרות את החיסונים לקורונה, שאמורות ליהנות מהמצב הזה, ספגו פגיעה קשה. כך, מניית מודרנה ירדה בכ־40% מתחילת השנה ובכ־70% מהשיא שאליו הגיעה באוגוסט 2021; מניית ביונטק הגרמנית ירדה גם היא ב־40% מתחילת השנה וב־68% מהשיא שלה; ומניית פייזר ירדה רק ב־10% מתחילת השנה הנוכחית, והיא רחוקה בכ־18% מהשיא.

פייזר ספגה פגיעה מצומצמת יותר גם בשל הדומיננטיות שלה בשוק חיסוני הקורונה, אבל גם כי דיווחה השבוע על התקדמות עם הבוסטר שהיא מפתחת יחד עם ביונטק שהציג תוצאה חיסונית טובה ביחס לאומיקרון. כמו כן, פייזר היא חברת תרופות שמציעה פורטפוליו רחב משמעותית מחיסונים לקורונה, בניגוד לביונטק.

השמדת הערך הזו היא על פניו חדשות טובות לציבור הרחב, משום שהיא מבטאת, במידה רבה, את ההערכה של המשקיעים שלפיה לא נזדקק לעוד ועוד חיסונים, גם אם החיסון לקורונה יהפוך לחלק משגרת חיינו. כלומר, שמנועי הצמיחה של יצרניות החיסונים מוגבלים.

על פניו, אלו גם חדשות טובות לשווקים בכלל, משום שאם הקורונה תהפוך לחלק שגרתי מחיינו, ואולי אף תדעך בשלב מסוים, פירוש הדבר הוא שיש ביכולתה של האנושות להתגבר בבוא הזמן על צווארי הבקבוק שמשבשים את שרשראות האספקה, ומכאן, שבסופו של דבר להחזיר את שד האינפלציה לבקבוק ולייצב את השווקים.

אלא שהמטריקות והתבניות האלו, שמוכיחות את עצמן שוב ושוב, הן במידה רבה דרך להסביר ולסדר את הדברים בדיעבד בצורה לוגית. מעין מפת דרכים שהמציאות משבשת כל הזמן. לעתים בצורה של גלי קורונה נוספים, לעתים בצורות טראגיות כמו המלחמה באוקראינה.

או אם תרצו, ביטוי של קלישאה נוספת — אי אפשר להיכנס לאותו נהר פעמיים. ובמקרה שלנו, הנהר הוא טלטלה בשווקים או משבר כלכלי. כלומר, ישנם גורמים רבים דומים, אבל אף טלטלה אינה זהה באמת לאחרת; ובינתיים, מסביב יהום הסער וכולם מוצאים את עצמם בלב אוקיינוס של אי־ודאות.

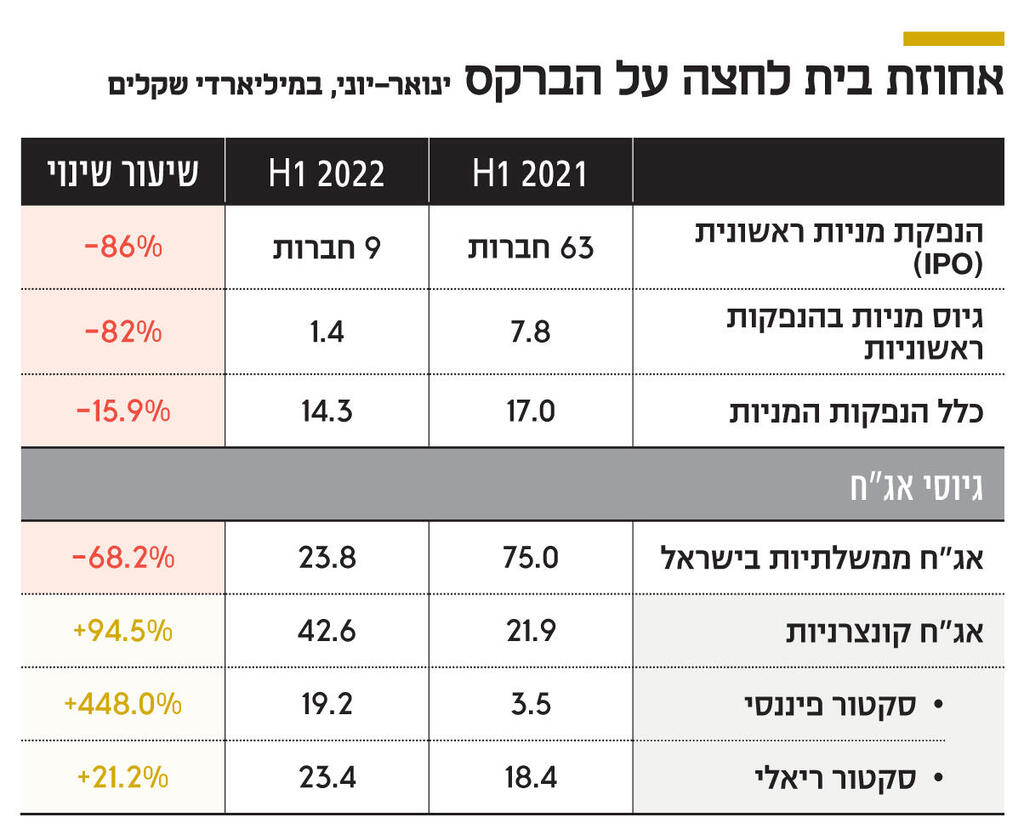

אי־ודאות היא כביכול מושג אמורפי. אבל יש לה ביטויים קונקרטיים מאוד בשוק, כי בסופו של דבר, השוק הוא זירה שבה פועלים ושבה נאלצים לבחור בין אלטרנטיבות. אפשר לראות זאת היטב בסיכום המחצית הראשונה של 2022 שפרסמה בורסת ת"א אתמול. מהסיכום עולה ששוק ההנפקות הראשוניות (IPO) נסגר, אף שגיוס ההון באקוויטי עבד בצורה חזקה למדי; ושוק האג"ח התחמם, בעיקר בחסות הפעילות של החברות הגדולות והמוכרות שהמשקיעים יכולים לשים את מבטחם בהן — בנקים וחברות נדל"ן.

ומעל כל אלו מרחפים המחזורים, שמבטאים את רמת העצבנות והתנודתיות. מסקירת הבורסה עולה כי המחזור היומי הממוצע במחצית הראשונה של השנה עמד על 2.5 מיליארד שקל, גבוה ב־32% מהמחזור הממוצע ב־2021. לפי הבורסה, תרמו לכך גם "ציפיות לקראת החלטת MSCI בדבר כניסת ישראל למדדי אירופה - שבסופו של דבר לא התממשו - והעדכון החצי שנתי של מדדי המניות בתל אביב בתחילת פברואר".

במחצית הראשונה של השנה רק 9 חברות ביצעו IPO, תוך שהן מגייסות מהציבור 1.4 מיליארד שקל. כל ההנפקות, למעט אחת, בוצעו ברבעון הראשון של השנה. כלומר, הסיכוי ש־2022 תצליח להדביק את הפער ולשחזר את 2021, שבה הונפקו 94 חברות חדשות תוך קביעת שיא, הוא קלוש.

עם זאת, כלל הגיוסים במניות במחצית הראשונה של השנה משקפים קצב גיוסים חזק למדי. במחצית הראשונה של השנה החברות בבורסה שבתל אביב גייסו 14.3 מיליארד שקל, שמהווים 55% מכלל הגיוסים ב־2021 כולה (25.8 מיליארד שקל), שהיתה שנת שיא בתחום הזה.

את הגיוסים בפרק הזמן הזה הובילו שניים מהבנקים הגדולים, לאומי ודיסקונט, שגייסו 2.8 מיליארד שקל ו־1.4 מיליארד שקל בהתאמה, בגיוסים הגדולים זה שני עשורים. הגיוסים האלו בוצעו, בסופו של דבר, על רקע הצורך של הבנקים לחזק את כריות ההון שלהם.

"לנוכח הזינוק בהיקף מתן אשראי על ידי הבנקים, בעיקר לנוטלי משכנתאות, הבנקים נאלצים להגדיל את ההון המהווה כרית ביטחון כנגד האשראי שנתנו. אחת הדרכים היא הנפקת מניות כפי שעשו לאומי ודיסקונט", לשון הסקירה של הבורסה. בנוסף לכך, כריות ההון של הבנקים נשחקו בשל עליית התשואות בשוק האג"ח שפגעה בתיקי ההשקעות של הבנקים.

כלל הגיוסים בשוק האג"ח הקונצרניות עמד על 42.6 מיליארד שקל במחצית הראשונה של 2022, כמעט פי 2 בהשוואה לתקופה המקבילה אשתקד. את העלייה בגיוסים הוביל הסקטור הפיננסי, שגייס 19.2 מיליארד שקל בתקופה הזו, בעוד בתקופה המקבילה הוא גייס 3.8 מיליארד שקל בלבד.

מדובר על גיוסים ששקולים ל־73% מכלל הגיוסים ב־2021. הבנקים לבדם גייסו 15.4 מיליארד שקל במחצית הראשונה של השנה, זאת לאחר שבמחצית השנייה של 2021 הם גייסו 18.3 מיליארד שקל, ובינואר־יוני 2021 הם גייסו 1.8 מיליארד שקל בלבד.

במחצית השנייה של 2021 הגיוסים האלו נועדו לתדלק את מתן האשראי לדיור, ואילו במחצית הראשונה של 2022 הגיוסים האלו נועדו לאפשר את המשך הפעילות ולהתמודד עם הפגיעה בתיקי ההשקעות שלהם.

חברות הסקטור הריאלי גייסו 23.4 מיליארד שקל באג"ח, עלייה של 17% בהשוואה לתקופה המקבילה אשתקד, אז הן גייסו 18.4 מיליארד שקל. את עיקר הגיוס ביצעו חברות מענף הנדל"ן, שממשיכות ליהנות מביקושי שיא לדירות ומביקוש למשרדים בשל חזרה לעבודה מהמשרדים.

אלו, בתורם, מתדלקים את האינפלציה מצד הביקוש, ובכך מעודדים את הבנקים המרכזיים להמשיך בקו העלאת הריבית שבעצמה מטלטלת את השווקים.

התוצאה היא שבמצב הנוכחי התקוות בשווקים הן פרדוקסליות — דרושה האטה כדי שניתן יהיה לראות באופק את סיום קרב כיפופי הידיים בין הידוק המדיניות המוניטרית לאינפלציה, תוך תקווה שהדבר לא יוביל למיתון קשה. או במילים אחרות, ש"החיסון" של הכלכלה והמשק יתרופף, כדי שהשווקים יוכלו לגלות שוב סימנים של חסינות עדר. לפחות עד לטלטלה והמשבר הבאים.