")

ניתוח

אי־הוודאות במשק פחתה וחגיגת הדיבידנדים של הבנקים עשויה לגדול

בבנקים מנסים לשכנע, שוב, את בנק ישראל לאפשר להם להגדיל את חלוקת הדיבידנד, על רקע השיפור במצב הגיאו־פוליטי, ועודפי ההון המצטברים בזכות הריבית הגבוהה; ההערכות הן שיש סיכוי טוב שהפעם הוא גם יסכים; בנק ישראל: "הפיקוח על הבנקים לא קיבל החלטה בנושא"

בחודש הבא יפרסמו הבנקים את הדו"חות השנתיים של שנת 2024, וסיכוי טוב שלפחות בחלקם תהיה בשורה חיובית למשקיעים בנוגע לדיבידנד. בשנה האחרונה הפיקוח על הבנקים הנחה את הבנקים לנהוג בשמרנות בכל הנוגע לחלוקת דיבידנד, וזאת בצל החשש מאי־הוודאות בנוגע להתפתחות המלחמה והשלכותיה הכלכליות.

בבנקים הצטברו בינתיים עודפי הון, שאותם הם רצו לחלק, אך בבנק ישראל קבעו גבולות בנושא מול כל בנק. אבל עכשיו, בעקבות שיחות שנעשו שוב עם הפיקוח על רקע פרסום הדו"חות הקרובים, נראה כי בבנק ישראל מתחילים להשתכנע שניתן "לשחרר את החגורה" ולהגדיל את שיעור חלוקת הדיבידנד. החלטה סופית ורשמית תתקבל בסמוך למועד פרסום הדו"חות, ותיקבע פרטנית מול כל בנק בהתאם למצבו.

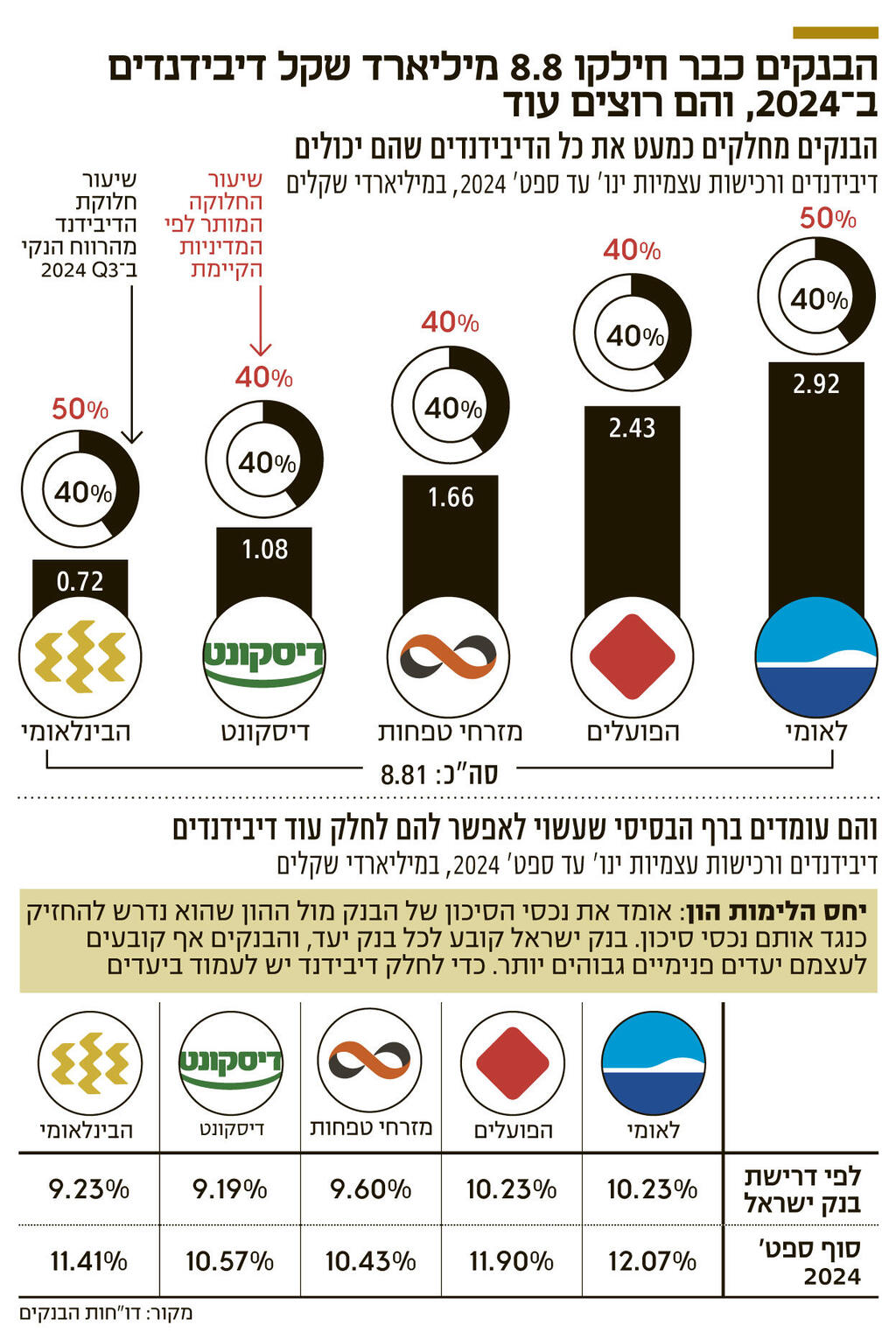

לכל בנק יש מדיניות דיבידנד משלו, הקובעת את שיעור חלוקת הדיבידנד מתוך הרווח. מדיניות זו עומדת בחמשת הבנקים הגדולים על 40% או 50% מהרווח. בתחילת המלחמה, בנק ישראל הנחה את הבנקים להפחית משמעותית את הדיבידנד, בשל הצורך לשמור עודפי הון לתרחיש של משבר כלכלי. כתוצאה מכך, מרבית הבנקים הפחיתו את הדיבידנד ל־20% מהרווח. במהלך 2024, כאשר החששות מקטסטרופה הלכו ופחתו, החלו הבנקים לחזור ולהגדיל את חלוקת הדיבידנד עד ל־40% מהרווח.

הגדלת הדיבידנד בבנקים עשויה להתבטא לדוגמה בחזרה לחלוקה לפי הרף המקסימלי (בלאומי ובבינלאומי הרף המקסימלי הוא 50% מהרווח בעוד ברבעונים האחרונים הם חילקו 40% מהרווח). ההגדלה יכולה להיות גם בהרחבת המדיניות. כך, למשל, בנק הפועלים יכול להגדיל את מדיניות חלוקת הדיבידנד מ־40% מהרווח ל־50%, בדומה לרף הקיים בלאומי. אפשרות נוספת היא חלוקה רטרואקטיבית של דיבידנד לפי המדיניות המקורית. למשל, אם לבנק יש מדיניות חלוקה של 40% מהרווח, וברבעונים הראשונים של השנה הוא חילק 30% ועלה בהמשך ל־40%, הוא יוכל ברבעון הנוכחי להשלים את החלוקה כך שבמונחים שנתיים תהיה זו חלוקה של 40% מהרווח.

במערכת הבנקאית מעריכים שעודפי ההון שהצטברו בבנקים מגיעים ליותר מ־10 מיליארד שקל. עודפי ההון מתבטאים בכך שיחס הלימות ההון של הבנקים גבוה היום בפער לא מבוטל מדרישות בנק ישראל. נזכיר כי מדובר ביחס בין ההון העצמי של הבנק לבין נכסי הסיכון שלו (בעיקר תיק האשראי). בנק ישראל קבע לכל בנק יעד הלימות הון של 9.2%‑10.2% (היעד נקבע לפי פרמטרים כגון גודל הבנק). בפועל, יחס הלימות ההון שלהם גבוה לרוב ביותר מ־1% מהיעד הפנימי של הבנק (שהוא מחמיר יותר מיעד בנק ישראל, כדי לא להגיע למצב שבו יש חריגה מהיעד הרגולטורי).

עודפי ההון בבנקים הצטברו בעיקר בעקבות עלייה חדה ברווחיות הבנקים בשלוש השנים האחרונות מאז החלה הריבית לעלות בחדות. עליית הריבית ומגמת האינפלציה ניפחו את הכנסות המימון של הבנקים ורווחיהם. בעוד הבנקים גלגלו את עליית הריבית לצד ההלוואות של לקוחותיהם, בצד הפיקדונות הגלגול היה חלקי. זה נכון בעיקר לפיקדונות של משקי הבית ול־236 מיליארד השקלים ששוכבים בחשבונות העו"ש שלהם. התוצאה היא שרק בתשעת החודשים הראשונים של שנת 2024 הרוויחו חמשת הבנקים הגדולים יותר מ־20 מיליארד שקל.

בחמש השנים האחרונות התרחשו משבר הקורונה והמלחמה, שני אירועים דרמטיים, שהביאו לכך שבנק ישראל הורה לבנקים לעצור או להקטין את הדיבידנד, אך מנגד לא הסתיימו בהרעה משמעותית בתוצאות הבנקים, מה שגם תרם להיווצרות עודפי ההון.

חלק מהבנקים לחצו על בנק ישראל זה תקופה לאפשר להם להגדיל את הדיבידנד. הנימוק שלהם היה שעודפי ההון פוגעים בתשואה על ההון שלהם ומרתיעים משקיעים, בעיקר זרים. אחרים ניסו ללחוץ על בנק ישראל בטענה שעודפי ההון עלולים לייצר עיוות ולהוות תמריץ לבנקים לתת יותר אשראי, גם במחיר של עלייה בסיכון.

בבנק ישראל לא מיהרו להשתכנע, והעדיפו לשמור על רף של עד 40% מהרווח לחלוקת דיבידנד. אלא שכמה פרמטרים מביאים לכך שסיכוי טוב שהפעם ישתכנעו בעניין. ראשית, המצב הגיאו־פוליטי של ישראל השתפר משמעותית בחודשים האחרונים. הסיכוי שהמלחמה תשוב לעצימות גבוהה נמוך. כמו כן, התחזיות של בנק ישראל למשק חיוביות, וכוללות צמיחה של 4% בשנת 2025. באשר לבנקים עצמם, הרי שהרוב הגדול של ההלוואות שהוקפאו בתחילת המלחמה חזרו להיפרע. לפי נתוני בנק ישראל, נכון לסוף אוקטובר 2024, סך האשראי שנמצא בהקפאת תשלומים עומד על 19.8 מיליארד שקל לעומת 100 מיליארד שקל בתחילת המלחמה. שיעור ההלוואות שנמצא היום בהקפאה מהווה 1.2% מסך אשראי בבנקים. כמו כן, מרבית הסכום (15.3 מיליארד שקל) היא במשכנתאות, אשראי שנחשב בסיכון נמוך. בבנקים מציינים כי הרוב המוחלט של ההלוואות שמועד הקפאתן הסתיים חוזרות להיפרע כסדרן. כלומר נראה שגל הקפאות התשלומים עבר יחסית בשלום, ולא מהווה מוקד סיכון משמעותי לבנקים.

בנוסף, נראה כי החששות מגל פשיטות רגל לא התממש, ואף שנתוני המאקרו בשנה שעברה היו חלשים בחלק מהפרמטרים, המגזר העסקי הפגין חוסן. אומנם עדיין מוקדם לומר שהגרוע מאחורינו, וצריך לזכור שהמדינה גם הזרימה מענקים רבים ולראות האם המשק יסתדר בלעדיהם. כמו כן, הגזירות הכלכליות שנכנסו לתוקף בתחילת השנה צפויות להשפיע גם הן על החוסן הפיננסי של הציבור. ועדיין, גם אם יחולו האטה מצד אחד ועלייה בהיקף ההלוואות שייכנסו לקשיים מצד שני, הבנקים ביצעו הפרשות גבוהות להפסדי אשראי בתחילת המלחמה בדיוק בשביל תרחיש שכזה.

פרמטר חיובי נוסף עבור הבנקים הוא כמובן הריבית. ירידה בריבית שוחקת את הכנסות הבנקים ורווחיהם. כעת התחזית הרווחת היא שהריבית הנוכחית תלווה אותנו למשך תקופה, וגם אם תרד במהלך השנה, הירידה תהיה מתונה. המשמעות היא שכל עוד לא נעשה צעד אגרסיבי לטיפול בריבית שמשלמים הבנקים על הפיקדונות של משקי הבית, ובפרט על הכספים השוכבים בעו"ש, הרווחיות הגבוהה של הבנקים צפויה להישמר, ועודפי ההון צפויים להמשיך ולהתנפח.

מנגד, גורם הסיכון המרכזי שנראה כרגע, ושמטריד את בנק ישראל, הוא הלוואות הבלון. מדובר בהלוואות שניתנות לרוכשי דירות ומסובסדות על ידי הקבלנים, כדי לעודד רכישת דירות חדשות. בנק ישראל מוטרד מהעלייה החדה בהלוואות הבלון, שיותר מהכפילו עצמן אשתקד, לסכום של 16 מיליארד שקל. בבנק ישראל ממשיכים ללחוץ על הבנקים להציג תוכניות להקטנת הסיכון בחשיפה להלוואות הללו, אם בהפרשות להפסדי אשראי ואם בריתוק הון, החמרת תנאי חיתום וכדומה. ייתכן שלגבי חלק מהבנקים ההסכמה להגדיל את הדיבידנד תתקבל בתנאי שהבנק ינקוט בצעדים משלימים להקטנת הסיכון בהלוואות הבלון.

בתגובה לפניית כלכליסט נמסר מבנק ישראל: "הפיקוח שוקל את מדיניותו במגוון רחב של סוגיות באופן שוטף, בשים לב להתפתחויות הכלכליות והאחרות הרלבנטיות. הפיקוח על הבנקים לא קיבל החלטה בנושא".