השורה התחתונה

מאנדיי צומחת ומכה בתחזיות, אבל כמה שווה כל הטוב הזה?

מניית חברת התוכנה הארגונית הישראלית זינקה ב־26% לאחר פרסום דו"חות חזקים ל־2024, ומתן תחזית שמרנית כהרגלה, שההנהלה נהנית לעקוף כל פעם מחדש. אולם מאנדיי נסחרת לפי מכפיל תזרים מזומנים חופשי צפוי גבוה, וחלק מהפוטנציאל כבר מגולם בשווי השוק שלה

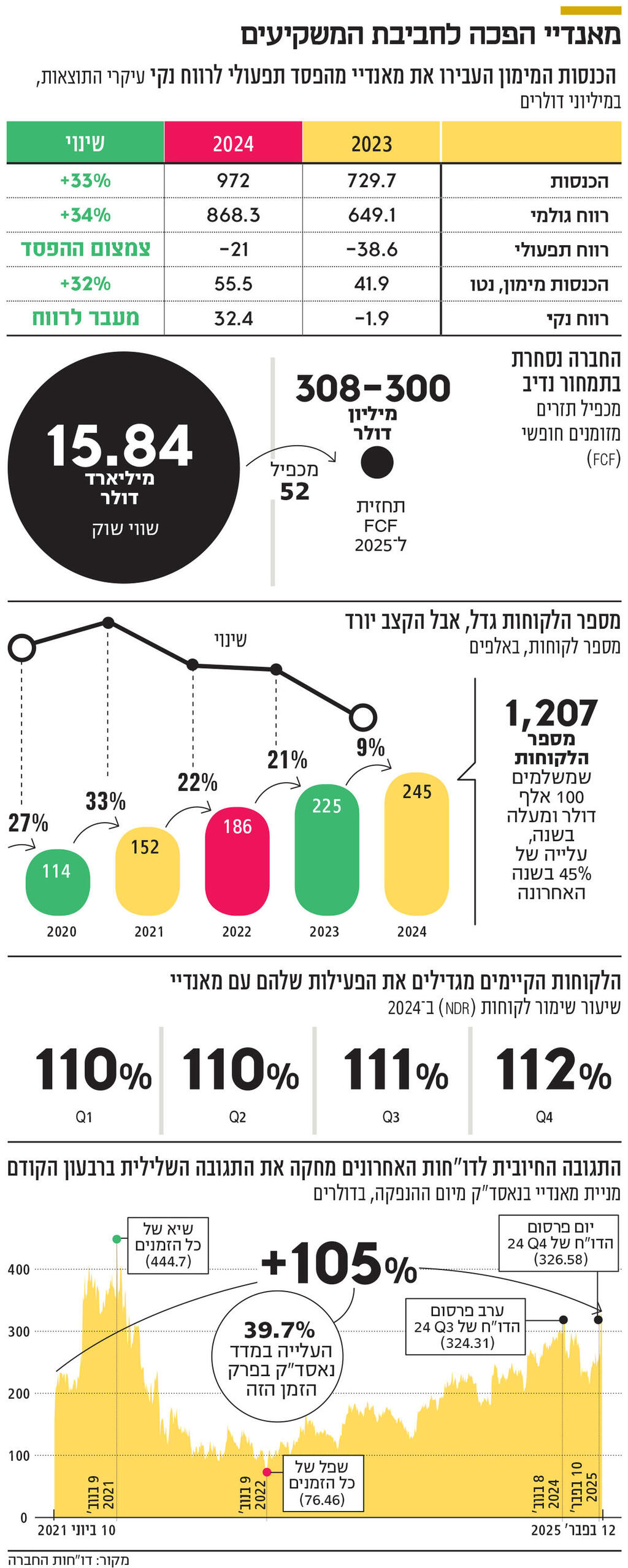

בשבוע שעבר, ביום שני, מאנדיי פרסמה את הדו"חות הכספיים שלה לשנת 2024 והתגובה של המשקיעים הייתה קיצונית: המניה המריאה ב־26% ושווי השוק של חברת התוכנה הישראלית, שמפתחת פלטפורמה לניהול תהליכי עבודה בארגונים, זינק ב־3.5 מיליארד דולר לרמה של 16.5 מיליארד דולר.

עד כאן החדשות הטובות לבעלי המניות. הן לא מבוטלות, להיפך, אבל צריך לקחת אותן בפרופורציה. הזינוק החד במניה מביא את מניית מאנדיי למחיר שגבוה ב־0.7% מזה שהיא הייתה בו רק שלושה חודשים קודם לכן, ערב פרסום הדו"ח לרבעון השלישי ב־8 בנובמבר 2024, שבעקבותיו המניה צנחה ב-15%. מסיבות מובנות, ההנהלה של מאנדי מקפידה לפרסם את הדו"חות הכספיים של החברה ביום שני. הדו"ח לרבעון השלישי גרר ל"Bloody Monday", והדו"ח לרבעון הרביעי הוביל ל"Sunny Monday".

מי שמתעקש לראות את חצי הכוס הריקה, יכול להתמקד בזה ששווי השוק הנוכחי של מאנדיי עדיין נמוך ב־27% מהשיא שנרשם בנובמבר 2021. מי שיבחר לראות את חצי הכוס המלאה, יוכל להצביע על כך ששער המניה הנוכחי של מאנדיי גבוה פי 4.3 מהשפל שהמניה הגיעה אליו בנובמבר 2022.

ריבית גבוהה? הכנסות מימון גבוהות

מן המפורסמות היא שריבית גבוהה רעה לעסקים. הסיבה המרכזית לכך היא שככל שהריבית גבוהה יותר, כך הוצאות המימון מעיקות יותר על החברות. אלא שהכלל הזה לא חל על מאנדיי, שיתרת המזומנים שלה נכון ליום 31 בדצמבר 2024 הסתכמה ב־1.4 מיליארד דולר. מדובר בסכום שגבוה יותר משווי השוק של חברות כמו פרטנר או אזורים. למעשה, זה סכום שגבוה יותר משווי השוק של 73 חברות שנמנות על מדד ת"א־125.

קשה להפריז בתרומה של יתרת הנזילות הגבוהה של מאנדיי לתוצאות שלה. מאנדיי עברה מהפסד של 2 מיליון דולר בשנת 2023 לרווח נקי של 32 מיליון דולר ב־2024. מעבר זה התאפשר במידה רבה הודות להכנסות המימון שהסתכמו ב־55 מיליון דולר, ומגלמות תשואה שנתית של כ־4% על יתרת הנזילות של מאנדיי. הכנסות המימון האלו הפכו הפסד תפעולי של 21 מיליון דולר לרווח נקי של 32 מיליון דולר.

")

מאנדיי עברה לרווח בשורה התחתונה רק ב־2024, אבל היא חברה שמייצרת תזרים מזומנים חופשי חיובי כבר מספר שנים. תזרים המזומנים החופשי של מאנדיי מגיע מהתזרים שהחברה מייצרת מהפעילות השוטפת שלה, בניכוי השקעות שהחברה מבצעת ברכוש ובציוד בסכומים לא מהותיים. בשנת 2024 תזרים המזומנים החופשי של מאנדיי עלה ב־44% והסתכם ב־296 מיליון דולר. לפי התחזית של ההנהלה, מאנדיי צפויה לייצר בשנת 2025 תזרים מזומנים חופשי שינוע בטווח של 308-300 מיליון דולר.

המטרה של מאנדיי היא לייצר בשנים 2023—2026 תזרים מזומנים שגבוה ממיליארד דולר. היות שכבר בשנים 2024-2023 מאנדיי הציגה תזרים מזומנים חופשי מצטבר של 500 מיליון דולר, נראה שהחברה תוכל לעמוד די בקלות ביעד שהציבה לעצמה. בהינתן תזרים מזומנים חופשי גבוה, ויתרת נזילות גבוהה, מתבקש שמאנדיי תאשר תוכנית רכישה עצמית של מניות בהיקף משמעותי.

בין הרווח הנקי הצנוע של מאנדיי לבין תזרים המזומנים החופשי הגבוה של החברה, מפריד סעיף בולט אחד: תשלום מבוסס מניות. סעיף זה מופיע בדו"ח רווח והפסד כהוצאת שכר, וככזה הוא מקטין את הרווח של החברה, על אף שהוא לא כרוך בתזרים מזומנים. עצם זה שהחברה מקצה אופציות לעובדים, לא אומר שהיא מוציאה כסף מקופת המזומנים שלה.

ב־2024 ההוצאות של מאנדיי על תשלום מבוסס מניות הסתכמו ב־129 מיליון דולר, והן היו גבוהות מאלו שנרשמו שנה קודם לכן (100 מיליון דולר). מאנדי מציגה בדו"חות שלה, לצד הנתונים החשבונאיים, גם נתונים שלא ערוכים לפי כללי החשבונאות המקובלים (Non-GAAP). כך, ההפסד התפעולי החשבונאי, שהסתכם בשנה שחלפה ב־21 מיליון דולר, הופך לרווח תפעולי לא חשבונאי של 132 מיליון דולר, כשהגורם המרכזי שתורם למהפך הזה הוא נטרול ההוצאות שנרשמו בגין תשלום מבוסס מניות.

הגורם השני הוא "תרומת צדקה לקרן". בשנת 2024 נרשמה עלייה חדה בהוצאות הנהלה וכלליות של מאנדיי שהסתכמו ב־142 מיליון דולר, בהשוואה להוצאות הנהלה וכלליות של 93 מיליון דולר בשנת 2023. חלק משמעותי מהעלייה הזאת נובע מאותה תרומה, שניפחה את ההוצאות התפעוליות של מאנדיי ב־24 מיליון דולר. על איזו קרן בדיוק מדובר? לפי המידע שמופיע באתר של מאנדיי, זאת קרן שהוקמה כדי לספק טכנולוגיה, חינוך ומיומנות חיונית להעצמה של צוותי חירום ובני נוער מקהילות מוחלשות, תוך גישור על הפער הדיגיטלי. כדי לממן את פעילות הקרן, מאנדיי העבירה 68 אלף מניות בשווי של 17.9 מיליון דולר שנתרמו לקרן, ובנוסף לכך בוצעה תרומה חד־פעמית של 6.3 מיליון דולר שחושבה על בסיס 1% מהתמורה שהתקבלה בהנפקת המניות הראשונה של מאנדיי.

הלקוחות של מאנדיי קונים ממנה יותר

מאנדיי הוא חברת תוכנה שמוכרת רישיונות לשימוש במוצרים שלה. לכן יש חשיבות גדולה לנתון ההכנסה השנתית החוזרת (הנשנית) – נתון שנקרה באנגלית Annual recurring revenue, ובקיצור ARR. נתון זה מייצג את ההכנסה במונחים שנתיים שצפויה לנבוע לחברה מהמנויים הקיימים שלה, בהנחה שחוזים שיפוגו במהלך 12 החודשים הבאים יחודשו בתנאים הקיימים. בשנת 2024 מאנדיי חצתה לראשונה את רף המיליארד דולר ב־ARR. חוץ מזה, מספר הלקוחות שמשלמים דמי מנוי של יותר מ־50 אלף דולר בשנה גדל בשנת 2024 ב־39% ל־3,201, ומספר הלקוחות שמשלמים דמי מנוי של יותר מ־100 אלף דולר צמח ב־45% ל־1,207.

הנקודה שמטרידה את המשקיעים (עד כמה שאפשר להשתמש בשורש "ט.ר.ד" לגבי חברה שהמניה שלה זינקה ב־26% בתגובה לדו"ח) היא העלייה במספר הלקוחות הכללי שהסתכמה ב־9% בלבד, בהשוואה לעלייה של יותר מ־20% בכל אחת מהשנים הקודמות. בתשובה לתהיות האנליסטים, סמנכ"ל הכספים של מאנדיי, אלירן גלזר, אמר שהחברה מתכוונת להתמקד בהתרחבות בקרב בסיס הלקוחות הקיימים, וערן זינמן, מנכ"ל משותף וממייסדי החברה, הוסיף שכרגע הפוקוס של החברה הוא במכירה צולבת ללקוחות קיימים.

זה לא שמאנדיי לא רוצה לגייס לקוחות חדשים, אלא שהיא ממוקדת בלמכור יותר ללקוחות הקיימים (cross sell), וזה בא לידי ביטוי בנתון חשוב נוסף שנקרא NDR. המדד הזה מבטא את השינוי שחל בהוצאה השנתית של הלקוחות הקיימים של החברה, והוא מזכיר מדדים מקובלים מעולם הקמעונאות כמו מכירות בחנויות זהות, או שכ"ד בנכסים זהים. במחצית השנייה של 2024 אפשר להבחין בעליה קלה ב־NDR שבשני הרבעונים האחרונים של השנה נע בין 111%—112%, בעוד שבמחצית הראשונה הוא הסתכם ב־110%. כשה־NDR גבוה מ־100% המשמעות היא שהלקוחות הקיימים מגדילים את הפעילות ושהם מרוצים מהמוצרים.

גם חברות משגשגות וגם חברות במשבר יודעת שיש קשר הדוק בין עובדים ללקוחות. כשהלקוחות מצטרפים, החברה מגייסת עובדים, שמגייסים לקוחות וחוזר חלילה. כשהגלגל הזה משנה כיוון והלקוחות נוטשים, אז גם מצבת העובדים מצטמצמת. לשמחתה של מאנדיי, בעלי המניות שלה, והעובדים – היא נמצאת בתרחיש הראשון. ב־2024 מאנדיי הגדילה את מצבת כוח האדם בחברה ב־35%, מה שמביא את סך העובדים המועסקים בה ל־2,508.

והיד עוד נטויה. ב־2025 מאנדיי צפויה להגדיל את מצבת העובדים שלה ב־30% נוספים שיאיישו משרות בתחומי המכירות, המחקר והפיתוח ובצוותי מוצרים. יותר עובדים אומר יותר הוצאות, והצמיחה במצבת כוח האדם במאנדיי בהכרח תתורגם לעליה בהוצאות התפעוליות. אלא שניתן להתחיל לראות בסימנים של יתרונות לגודל שניכרים בדו"חות של מאנדיי. אם ב־2023 הוצאות מחקר ופיתוח והוצאות מכירה ושיווק גילחו 82% מההכנסות של החברה, הרי שב־2024 הן קיצצו "רק" 77% מהן.

באופן רשמי, לפרוטוקול, במאנדיי צופים שההכנסות בשנת 2025 יצמחו בשיעור של 24%—26% וינועו בטווח של 1.21—1.22 מיליארד דולר. התחזית הזאת מבוסס על ההנחה שהתוצאות העסקיות של מאנדיי יושפעו לשלילה מהתחזקות הדולר, ולנוכח "המצב הגיאופוליטי בעולם". מצד שני, התחזית הזאת לא לוקחת בחשבון הכנסות מ־AI, תחום שאמור לתפוס תאוצה במאנדיי ב־2025. בשורה התחתונה, הנהלת מאנדיי אמרה על התחזית שהיא בעצמה סיפקה: "אנחנו מנסים להיות זהירים, אני לא יודע אם לקרוא לזה שמרני או לא. זוהי הנחה אחראית המבוססת על מה שאנו יודעים היום".

מי שעוקב אחרי מאנדיי לא באמת מופתע, כי החברה הזאת היא מפתיעה כרונית, ובכל אחד מהרבעונים האחרונים מאנדיי הכתה את התחזיות של עצמה. אפשר לקרוא לתחזית של מאנדיי זהירה או שמרנית, ואפשר פשוט לומר שמאנדיי אוהבת לבוא קטנה ולצאת גדולה. קל יותר להסביר בשיחת ועידה למה התחזית שלך שמרנית ומכה את עצמה, מאשר להסביר למה התוצאות היו נמוכות מהציפיות. כך שבשורה התחתונה, קשה לקבוע אם הביצועים של מאנדיי כאלו חזקים, או שהתחזיות של ההנהלה כאלו חלשות.

תמחור נדיב

אז כבר הבנו שמבחינה עסקית מאנדיי נמצאת במקום טוב. נכון להיום שווי השוק של מאנדיי הוא 15.8 מיליארד דולר והוא מבטא מכפיל של 52 על תזרים המזומנים החזוי ב־2025. אם נסתמך על התחזית של ההנהלה, תזרים המזומנים החופשי צפוי לצמוח השנה בשיעור חד־ספרתי נמוך של 1%—4%, שמצביע על כך שהמשקיעים מתמחרים את מאנדיי במכפיל נדיב.

זה לא מפריע לאנליסטים להעלות את מחיר היעד למניית מאנדיי לאזור ה־400 דולר, שמגלם אפסייד של 25%. כולם מוקסמים מהאפשרות ששילוב פונקציות של בינה מלאכותית בפלטפורמה של מאנדיי תהווה גיים צ'יינג'ר שיגדיל משמעותית את פוטנציאל הצמיחה של מאנדיי. בהנחה שכך יהיה, ובתרחיש שמאנדיי תמשיך לצמוח בקצב גבוהה, סביר להניח שהביצועים שהחברה תציג בעוד שנתיים—שלוש יצדיקו את שער המניה הנוכחי. בשורה התחתונה, מאנדיי היא חברה עם פוטנציאל משמעותי, וחלק לא מבוטל ממנו כבר מגולם בשווי של החברה.