")

")

בלעדי

אגף תקציבים ורשות התחרות ממליצים להפריד את סוכנויות הביטוח מחברות הביטוח

מחצית מחברי ועדה שהקים האוצר תומכים בהמלצה דרמטית לחייב את חברות הביטוח למכור את סוכנויות הביטוח שבבעלותן. אם זו תהיה ההחלטה הסופית, היא תיתקל במשוכה פוליטית לא פשוטה ובלובי של חברות הביטוח

האם הצוות שהקים משרד האוצר לבחינת הקשר בין חברות הביטוח לסוכנויות הביטוח שבבעלותן עומד לקבל החלטה דרמטית? הצוות שהוקם אשתקד בראשות מנכ"ל משרד האוצר שלומי הייזלר נמצא בישורת האחרונה של פעילותו, ועשוי לפרסם את מסקנותיו אחרי חג הפסח.

ל"כלכליסט" נודע כי הוועדה מצויה בשלבי שימוע לגורמים המעורבים והישיבה האחרונה בנושא נערכה השבוע, עם שימועים לשלוש חברות ביטוח. עוד נודע כי רשות התחרות ואגף התקציבים, שמהווים מחצית מהצוות דוחפים את הקו המיליטנטי יותר, של מהפכה של ממש, ותומכים בקידום מהלך שייאלץ את חברות הביטוח למכור את הסוכנויות שבבעלותן, בשל החשש לניגוד עניינים של הסוכנים באותן סוכנויות. רשות התחרות התוודעה לנושא מקרוב בהליך אישור מכירת ישראכרט להראל, עסקה שהרשות פסלה לבסוף, ושבמהלכה הבינה את משמעות הקשר בין חברות הביטוח לסוכנויות שבבעלותן. אנשי אגף תקציבים פעילים מאוד בהובלת הקו המיליטנטי נגד ההחזקה בסוכנויות, ובאגף משוכנעים שהמצב הנוכחי איננו בריא. אם ההמלצה לאלץ מכירה תקודם היא צפויה להיתקל בהתנגדות חריפה של חברות הביטוח, שיש להן לובי חזק בקרב הפוליטיקאים.

לעומת זאת מ"מ יו"ר רשות שוק ההון עמית גל סבור שלבעלות הזו יש יתרונות וחסרונות, והוא אינו משוכנע שזה הצעד הנכון, מה גם שאילוץ חברות ביטוח למכור את נכסיהן הוא אירוע מורכב. גל מבקש להגיע לפתרון מאוזן יותר. הייזלר טרם גיבש את עמדתו, ובישיבת השימוע הוא מתכוון לגבש אותה רק כאשר יסתיים השימוע לכלל השחקנים בשוק. בישיבה האחרונה אמר הייזלר: "אנחנו לא מגיעים למסקנות לפני שנשמע את כל המעורבים ונסיים את כל השימועים". נכון לעכשיו זה לא ממש שיכנע את רשות התחרות ואגף תקציבים לשנות את עמדתם.

לשימועים השבוע הגיעו בין היתר נציגי סוכנות הביטוח שומרה שבבעלות מנורה, אורן מזרח שבבעלות הפניקס, וחברת הביטוח איילון. שומרה טענה כי למנורה אין מעורבות בפעילות החברה, היא פועלת בצורה עצמאית והחיבור שלה עם מנורה נותן יותר ערך לצרכן. נציג אורן מזרח טען כי הוא מוכר מוצרים של כל חברות הביטוח ולא רק הפניקס שבבעלותו: "אעשה מה שטוב ללקוח. סוכנויות גדולות נותנות יותר ערך ללקוח", אמר בשימוע.

לעומת זאת חברת הביטוח איילון הפעילה בעיקר בתחום האלמנטרי טענה נגד המצב הקיים: "אנחנו חברה קטנה יחסית, והיינו רוצים פעילות בסוכנויות, אבל אין לנו אפשרות להוציא על רכישות את מה שהחברות הגדולות מוציאות".

איילון הוסיפה כי לחברות הביטוח הגדולות שמחזיקות סוכנויות יש יתרון מהותי נוסף: "הן מקבלות מהסוכנים את ההצעות של כל חברה למבוטח ומקבלות כך פריזמה רחבה, שלנו כחברת ביטוח קטנה אין. אנחנו מגששים באפילה בעוד החברות הגדולות יודעות בכל רגע נתון מה מציעה כל חברה".

הפניקס שהיא שחקנית מרכזית בתחום הסוכנויות דחתה את הופעתה לשימוע. הסיבה לכך היא שהחברה הזמינה מומחה מחו"ל שהיה אמור להופיע בפני הוועדה, אך לא יכול היה להגיע בשל השיבושים בטיסות שאירעו בימים האחרונים בעקבות המצב הביטחוני.

רשות שוק ההון הציגה במהלך הדיונים נתונים, שלא היו חד משמעיים. מצד אחד ניתן היה לראות שיש סוכנויות, בעיקר גדולות, שבאופן מובהק העמלות שהן מקבלות מגיעות מחברת האם, אך יש גם סוכנויות שהמגמה בהן אינה מובהקת, וחלוקת העמלות שהן מקבלות מחברות הביטוח הטרוגנית יותר.

חברות הביטוח מחזיקות בסוכנויות בשווי של מיליארדי שקלים, והבולטת שבהן היא הפניקס שמצויה באמצע תהליך למכירת 25% ממניות סוכנויות הביטוח שלה ובראשן אגם לידרים לקרן ליברטי קפיטל של שר האוצר האמריקאי לשעבר סטיב מנוצ'ין ב־950 מיליון שקל.

בפברואר אשתקד מונה צוות ל"צמצום עיוותים בענף התיווך לביטוח וחיסכון". מלבד מנכ"ל האוצר שעומד בראש הצוות, חברים בו נציגי אגף הממונה על התקציבים בראשות יוגב גרדוס, גל, והממונה על התחרות מיכל כהן.

הצוות בוחן את החזקת הגופים המוסדיים בסוכנויות ביטוח והשלכות הבעלות הזו. הצוות היה אמור לפרסם את מסקנותיו בסוף שנת 2023, אולם על רקע המלחמה שפרצה באוקטובר חל עיכוב, והוא נמצא כעת בישורת האחרונה. בפני הצוות הופיעו שורה של גורמים מהענף בהם מרבית חברות הביטוח וכן סוכנים. באופן מפתיע חלק מהסוכנים, שאינם שייכים לסוכנויות של חברות הביטוח, הביעו התנגדות להפרדה, בטענה שחיבור לחברת הביטוח היא הדרך של סוכנים ותיקים לבצע אקזיט ולמכור את הפעילות שלהם.

הרקע להקמת הצוות הוא שיש כיום 115 סוכנויות ביטוח המוחזקות באופן מלא או חלקי על ידי חברות הביטוח. למעשה כמעט כל הסוכנויות הגדולות נמצאות בבעלות חברות ביטוח. בנוסף לכך גם אותן סוכנויות שבבעלות חברות הביטוח רוכשות בעצמן סוכנויות קטנות יותר או תיקי לקוחות. כך למשל מדו"חות הפניקס עולה כי הסוכנות אורן מזרח שבבעלותה צומחת באמצעות רכישות. לפי הדו"ח אשתקד הסוכנות ביצעה כ־12 עסקאות להגדלת השליטה בסוכנויות או תיקים קיימים ורכישת תיקים וסוכנויות חדשות בהיקף כולל של 54 מיליון שקל.

החשש העולה מקשרי הבעלות הללו הוא שאותן סוכנויות נוטות למכור מוצרים של חברת האם שלהן, ושהשיקול במכירת המוצרים הוא לאו דווקא טובת הלקוח, כלומר ייתכן ויש אלטרנטיבות טובות יותר ללקוח במוצרים של חברות ביטוח מתחרות. הדבר גורם לפגיעה בתחרות האנכית מכיוון שהמבוטח סבור שהוא מדבר עם סוכן נייטרלי ולמעשה קיים חשש שהסוכן מתעדף את המוצר של חברת הביטוח שמחזיקה בו. גם מבקר המדינה הצביע על בעיה זו בדו"ח ביקורת מיוחד מ־2016 שבו נכתב: "לחברת האם קיימת השפעה מהותית על פעילות הסוכנות. ההשפעה מתבטאת בין היתר בהשפעה על סוכני הסוכנות במטרה לשווק בעיקר את מוצרי החברה האם, ואף בניוד לקוחות מיצרנים שונים אל חברת האם".

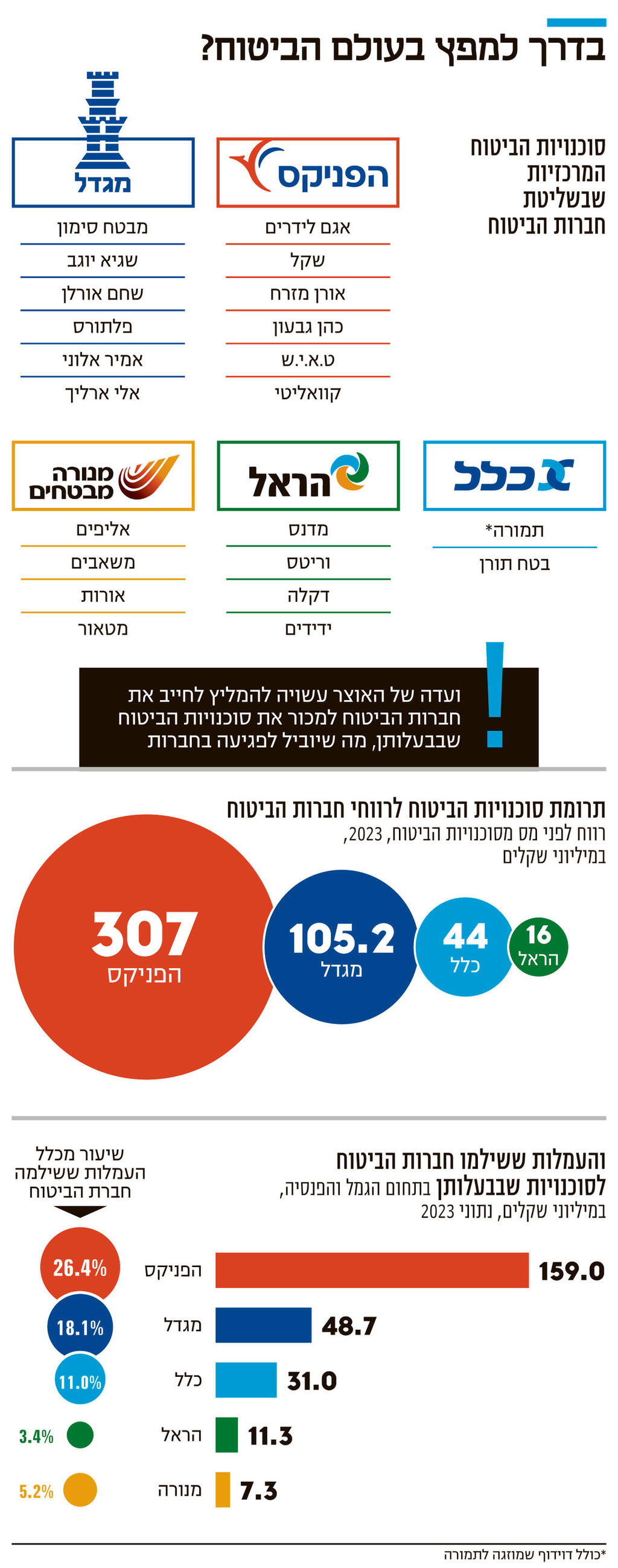

בפני הוועדה עומדות כמה חלופות: האפשרות הראשונה והדרמטית ביותר היא לאלץ את חברות הביטוח למכור את הסוכנויות שבבעלותן. הנפגעת המרכזית מצעד שכזה תהיה חברת הביטוח הפניקס. ראשית יש לה זרוע סוכנויות גדולה וחזקה הכוללת בין היתר את אגם לידרים, שקל ואורן מזרח. כלל פעילות הסוכנויות של הפניקס הניבה אשתקד רווח לפני מס של 307 מיליון שקל, גבוה משמעותית לעומת התרומה של מגזר הסוכנויות בשאר חברות הביטוח. במקום השני נמצאת מגדל שפעילות הסוכנויות הניבה לה אשתקד רווח לפני מס של 105.2 מיליון שקל.

כמו כן, פעילות הצוות מגיעה בתזמון גרוע במיוחד לפניקס, שנמצאת בשלבי מו"מ מתקדמים למכור 25% מפעילות הסוכנויות שלה לקרן ליברטי קפיטל. ל"כלכליסט" נודע כי הגורם המרכזי שמעכב את העיסקה הוא עצם הקמת הוועדה והדיונים בה מכיוון שהקרן מחפשת ודאות בנוגע ליכולת של הסוכנויות להתרחב בעתיד, וזו מגבלה שהצוות עלול להטיל, לא כל שכן אם יוחלט לאלץ את הפניקס למכור את הפעילות הזו.

אפשרות נוספת היא לאסור על חברות הביטוח והסוכנויות שבבעלותן להמשיך במסע הרכישות. צעד שכזה אף הוכנס לחוק ההסדרים האחרון כהוראת שעה עד סוף השנה ורוכך למגבלה של רכישה של מעל 20% מסוכנות. אם הצוות יחליט על צעד שכזה זה אמנם אולי יעצור את המשך התחזקות הסוכנויות של חברות הביטוח, אך מדובר ברכישות קטנות. כמעט כל הסוכנויות הגדולות הן כבר בבעלות חברות הביטוח, כך שצעד זה יהיה בבחינת לנעול את האורווה אחרי שהסוסים ברחו ממנה.

אפשרויות נוספות הן הטלת מגבלות על הסוכנויות שבבעלות חברות הביטוח בנוגע ליחסים עם חברת הביטוח או שינוי של שיטת התגמול. וכמובן שגם קיימת אפשרות להותיר את המצב על כנו, אך לאור עמדתם המיליטנטית של רשות התחרות ואגף התקציבים, ספק אם זה יקרה.

רכישות סוכנויות הביטוח על ידי חברות הביטוח החלו בתחילת שנות האלפיים כאשר תוך פחות מעשור מרבית הסוכנויות הגדולות נרכשו על ידי חברות הביטוח, כאשר מדובר בעיקר בסוכנויות בתחום הביטוח הפנסיוני. את מגמת הרכישות הובילו מגדל והפניקס. כל העסקאות אושרו על ידי הרגולטורים הרלוונטיים, שלא ראו בכך משהו בעייתי, אלא להפך, ראו בכך התייעלות והתמקצעות של הסוכנויות בזכות הגב שיקבלו מחברות הביטוח, וכן ערך מוסף בנושאים כמו ממשל תאגידי ובשנים האחרונות גם בנושאים כמו סייבר.

אלא שעם השנים התברר שהסוכנויות הללו הפכו לזרוע המפיצה בעיקר את המוצרים של חברת הביטוח השולטת עליה. נתון שיכול לרמז על הקשר החזק בין הסוכנויות לחברות הביטוח נוגע להיקף העמלות. מנתוני דו"חות הגמל והפנסיה של חברות הביטוח עולה כי הפניקס שילמה אשתקד עמלות לסוכנויות הקשורות אליה בהיקף של 159 מיליון שקל, המהווים כרבע מכלל העמלות ששילמה לסוכנים עימם עבדה. במגדל הנתון עומד על 48 מיליון שקל ומהווה 18% מכלל התשלום לסוכנים, ובשאר חברות הביטוח הנתונים נמוכים יותר.

סוכן הביטוח אמור להיות אובייקטיבי, ולהיות ממוקד רק בטובת הלקוח, כלומר להציע לו רק את המוצרים שהוא צריך, ואת ההצעה הטובה ביותר מבין חברות הביטוח השונות. בעוד בפועל הסוכנות מוטה לעבודה מול חברת הביטוח שבבעלותה. היא אמנם משיגה למבוטחים תנאים טובים בזכות קשרי הבעלות, אך אין זו ערובה לכך שנכון שהיא תתמקד דווקא במוצרי החברה האם.

מנגד הטיעון בחברות הביטוח הוא שזכותן שתהיה להן זרוע הפצה, וכי הדבר דומה לכך שכאשר לקוח מגיע לבנק, אז הבנק מוכר לו פיקדון של אותו הבנק, ולא מציע לו פיקדון של בנק אחר. אלא שבמקרה של סוכנות ביטוח שבבעלות חברת ביטוח, פעמים רבות הלקוח כלל לא מודע לקשרי הבעלות (שם הסוכנות לרוב שונה משם חברת הביטוח), לא יודע שהסוכנות מייצגת באופן לא פורמלי את חברת הביטוח שבבעלותה, וחושב שהיא מפיצה את כלל המוצרים בשוק ללא הטייה ליצרן מסוים. זה יותר מעשור שדובר על ההשלכות הבעייתיות של קשרי הבעלות. עוד בימיו של עודד שריג כמפקח על הביטוח עלו יוזמות לבצע את ההפרדה. בסופו של דבר עד היום היוזמות הללו התמסמסו תחת נימוקים של זכות הקניין, חופש העיסוק וכמובן בזכות הלובי החזק שיש לחברות הביטוח. גם אם רשות התחרות ואגף התקציבים יצליחו לשכנע את שאר חברי הוועדה לבחור בהמלצה המחמירה ביותר, הדרך לביצוע המהלך עוד ארוכה. כמובן שהדבר דורש הליך חקיקה, שייתקל בלובי חברות הביטוח.

בנוסף לכך לא ברור מי בכלל יקנה את הסוכנויות. לסוכנות הביטוח של חברת הביטוח יש סימביוזה עמוקה עם חברת הביטוח. השווי של הסוכנויות הללו נובע מקשרי הבעלות עם חברת הביטוח, שמביאים גם לתנאים מועדפים המוצעים למבוטחים. ניתוק הקשר הזה מעמיד בסימן שאלה את שוויה, ומספר הלקוחות שלה, שהוא הנכס של הסוכנויות, יכול בקלות לרדת ללא הגב של חברת הביטוח. עוד מעריכים גורמים במערכת הפיננסית שבמצב הנוכחי של המשק כשיש בעיות כמו גירעון גדל ובעיות פיסקליות אחרות, קשה לראות מצב שבו האוצר והכנסת ישקיעו אנרגיות ומשאבים בקידום מהלך חקיקה שכזה, בוודאי מול מלחמה ולחצים שיפעילו מנגד חברות הביטוח.