")

לא הכל חייב במע"מ – והפעם תווי קנייה

רשות המיסים מפתיעה עם החלטת מיסוי שמשנה את ענף תווי הקנייה: מהיום גיפט קארד שלא מומש – יחויב במע"מ

מס ערך מוסף, הינו מס המוטל על צריכה של נכסים ושירותים. לפיכך, בכל מקום בו מתקבלת תמורה בידי עוסק, בשל צריכה של שירות או רכישה של נכס, זו חייבת במס. לכן לא כל תמורה המתקבלת בידי עוסק, תהייה חייבת במע"מ אלה אם היא שולמה בשל צריכה כאמור.

ענף תווי הקנייה בישראל הפך בעשורים האחרונים לחלק בלתי נפרד ממערך הצריכה והשיווק המקומי. תווים אלה – המוכרים גם כ"גיפט קארד" – משמשים אמצעי נפוץ לתגמול עובדים, הענקת מתנות והנעת צרכנים לעבר עסקים, מותגים ורשתות. מאחורי התו הפשוט לכאורה, עומד מנגנון עסקי אשר במרכזו ניצבות חברות שיווק ופרסום הפועלות לקידום בתי עסק תוך הנפקה והפצת התווים, הנגשתם לציבור הרחב וחיבור בין צרכנים לעסקים.

תו הקנייה, אינו אלא אמצעי שיווקי, באמצעותו מפרסמת ומשווקת חברת השיווק את בתי העסק. המודל העסקי נשען על העמלה הנגבית מבתי העסק, בתמורה לשירותים הכוללים חשיפה, פרסום, הפצה והבאת לקוחות בפועל. רק כאשר התו מומש – כלומר, כאשר נוצר מפגש ממשי בין מחזיק התו לבין בית העסק – נגבית עמלה ומונפקת חשבונית בגין שירות השיווק שסופק.

מודל עסקי זה פשוט ובעיקר אפקטיבי: רוכש קונה תו קנייה בסכום מסוים – לעצמו או כמתנה – ובשלב מאוחר יותר מממש אותו באחד מאלפי בתי עסק המשתתפים במערך. לאחר המימוש, החברה המשווקת מעבירה לבית העסק את סכום המימוש – בניכוי עמלה מוסכמת אותה היא גובה בעבור שירות השיווק שסיפקה. מדובר במנגנון עסקי ותפעולי ברור, שמשקף תכלית שיווקית ומייצר ערך לכל הצדדים – לבית העסק, לרוכש התו ולחברה המשווקת.

אלא שרשות המיסים בחרה לאחרונה להגדיר מחדש את מיסוי תווי הקנייה, במסגרת החלטת מיסוי מס' 1108/25. זאת לעומת, העמדה המסורתית של רשות המיסים (כפי שפורסמו בשלוש החלטות, בשנים 1988, 2011, 2014) , לפיה מכירת תו הקנייה, אינה חייבת במס (כך גם בעת פקיעתו של תו הקניה), והחבות במס מתגבשת רק בשלב מימוש התו בפועל. בהחלטה זו קבעה רשות המיסים לראשונה כי תווים שלא מומשו – ושלא סופק בגינם כל מוצר או שירות – ייחשבו לעסקה חייבת במס. בהתאם לכך, על פי רשות המסים, במועד פקיעת תוקפו של התו, על החברה המשווקת להוציא חשבונית מס בגין מלוא הסכום שהתקבל, על שמו של רוכש התו.

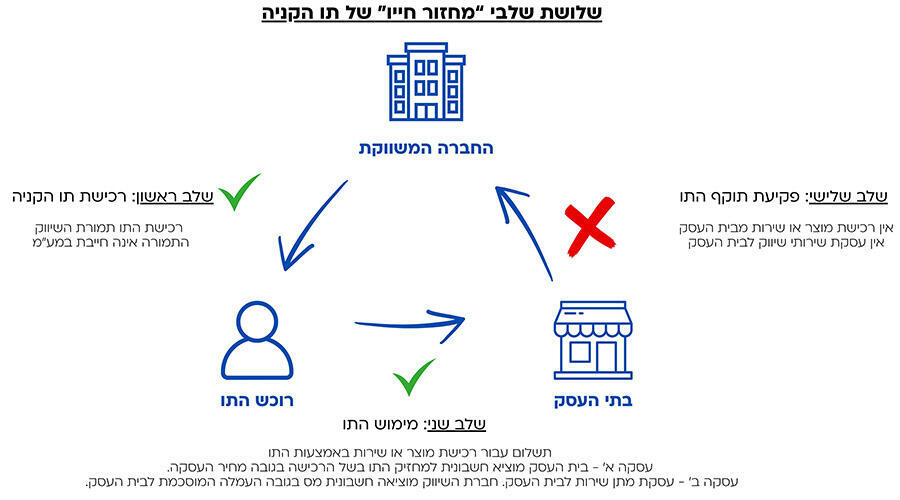

החלטת המיסוי, כוללת התייחסות לשלושת השלבים, ב"מחזור חייו" של תו קנייה:

לביסוס עמדתה מציגה רשות המיסים את "מחזור חייו" של תו קנייה בשלושה שלבים עיקריים: שלב הרכישה, שלב המימוש ושלב פקיעת התוקף. לכל אחד מהם היא מייחסת השלכות שונות לעניין החבות במס ואופן הדיווח.

בשלב הראשון – מכירת תו הקנייה – הקביעה ברורה: אין עסקה החייבת במע"מ. קביעה זו בדין יסודה. תווי קנייה נחשבים "מסמכים סחירים", אותם בחר המחוקק להחריג במפורש מהגדרת "טובין" – לצד ניירות ערך וזכויות אחרות בחוק מע"מ. כשם שמכירת נייר ערך אינה עסקה החייבת במע"מ, כך גם בנוגע לתו קנייה. מאחר שתו קנייה אינו "נכס" לפי חוק מע"מ, ממילא לא ניתן לראות במכירתו בבחינת "עסקה" החייבת במע"מ.

בהתאם לכך, קובעת החלטת המיסוי כי על החברה המשווקת להוציא בגין התשלום עבור רכישת התו קבלה בלבד המתעדת "תקבול", ולא חשבונית מס המתעדת "עסקה".

השלב השני, בו מתרחש האירוע המיסויי האמיתי, הוא בעת מימוש התו. כאן למעשה מתרחש "מפגש כפול" ומתגבשות שתי עסקאות נפרדות. הראשונה, עסקת מכירת "מוצר" או שירות 'רגילה', בין מחזיק התו לבין בית העסק: מחזיק התו רוכש באמצעותו מוצר או שירות – למשל, ארוחת בוקר בבית קפה – ובית העסק, אשר סיפק את המוצר או השירות בפועל, מנפיק חשבונית מס על מלוא סכום המימוש.

העסקה השנייה, בין החברה המשווקת לבין בית העסק: החברה מעבירה לבית העסק את הסכום שמומש באמצעות התו, בניכוי עמלה מוסכמת – שהיא התמורה עבור שירותי השיווק שסופקו בפועל, לבית הקפה. בגין עמלה זו מוציאה החברה חשבונית מס לבית העסק, אשר מצדו זכאי להזדכות על המס הכלול בה, בהתאם לדין. כאן – ורק כאן – נולדת עסקה ממשית, שירות שיווק שסופק בפועל ותמורה שהתקבלה בעדו.

החידוש בעמדת רשות המיסים, טמון בשלב השלישי: פקיעת תוקפו של התו. כלומר, אותם מקרים שבהם נרכשו תווי קנייה אך לא מומשו. מקרים מסוג אלו מתרחשים לעיתים רחוקות , כאשר שוכחים מהתווים, מאבדים אותם או פשוט לא מנצלים בזמן. כך או כך, התוצאה זהה: הסכומים שהתקבלו בעבור רכישת תווי הקנייה נותרים בידי החברה המשווקת. אל סכומים אלה מכוונת רשות המיסים בקביעה "חדשנית" לפיה הם מחויבים במע"מ.

בטרם נפרט את הקשיים שמעלה החלטת המיסוי, יש לציין כי הסכומים הנותרים בידי החברה המשווקת אינם 'פטורים ממס'. מדובר בהכנסה לכל דבר ועניין, והיא ממוסה כדין במסגרת פקודת מס הכנסה. אלא שלדיני המס בישראל יש עקרונות יסוד המוצאים הבחנה ברורה: מס הכנסה ממסה רווחים בעוד שמס ערך מוסף - ממסה צריכה. מדובר במס עקיף, שמטבעו נלווה לפעולה צרכנית – מכירת נכס או מתן שירות. משעה שלא מומש התו, לא נצרך מוצר, לא ניתן שירות, ולא בוצעה כל עסקה – ולפיכך, ממילא אין כל בסיס לחיוב במע"מ.

כעת נתעכב על הקשיים במלוא עוצמתם: תחילה נקבע בהחלטת המיסוי כי מכירת התו אינה מהווה עסקה החייבת במע"מ – קביעה נכונה, בהינתן שמדובר במסמך סחיר. אלא שמיד לאחר מכן לעמדת רשות המסים, דווקא במועד פקיעת התוקף, רגע שבו לא בוצעה עסקה - מתגבשת לפתע עסקה של מתן שירותי שיווק, והסכומים שנותרו מאי-המימוש מצטרפים למחזור העסקאות של חברת השיווק. ואם בכך לא די, מתווספת קביעה נוספת אשר מעמיקה את הסתירה: חשבונית המס בגין עסקה זו נדרשת לצאת על שם רוכש התו – מי שוודאי לא קיבל שירותי שיווק, אינו צד לעסקה, ואף נקבע קודם לכן כי ההתקשרות עמו כלל אינה עסקה.

בהקשר הזה, נציין כי הוצאת חשבונית מס בנסיבות אלו הינה למעשה תיעוד של עסקה שמעולם לא התקיימה, תוך ייחוס תמורה ושירות בין צדדים זרים, אשר רשות המיסים באופן עקבי, היא המתנגדת לה, בהחלטות שפורסמו, בעמדת רשות המיסים ובהליכים בבית משפט.

את ההצדקה לעמדתה מוצאת רשות המיסים בתקנה 5 לתקנות מס ערך מוסף, התשל"ו–1976. תקנה זו נועדה להסדיר מקרים שבהם התקבל סכום כ"פיקדון" או "ערובה" להבטחת ביצוע עסקה, וקובעת כי במידה וסכום הפיקדון לא הושב למשלם בחלוף תקופה מסוימת – יראו בו כחלק ממחיר העסקה לעניין החיוב במס.

אלא שתחולתה של תקנה 5 לעיל מותנית בתנאי יסודי ומהותי: קיומה של עסקה חייבת במס שבמסגרתה נתקבלה מלכתחילה אותו הסכום – גם אם בסופו של יום לא הושלמה. אפוא, מקום בו לא התקיימה עסקה שכזו, אין תחולה להוראות חוק מע"מ, וממילא וודאי שלא לתקנות שהותקנו מכוחו.

כפי שעולה מהחלטת המיסוי עצמה, מכירת תו הקנייה – כלל אינה מהווה עסקה לעניין חוק מע"מ. בהיעדר עסקה, אין תחולה להוראות חוק מע"מ והתקנות שתוקנו מכוחו. גם כאשר מבקשים להסיט את המוקד למישור היחסים שבין חברת השיווק לבתי העסק, לא ניתן לראות בסכומים שהתקבלו בגין תו שלא מומש כחלק ממחיר עסקה שיווק כלשהי. שהרי רק במועד המימוש מתגבש שירות השיווק בפועל, ניתנת תמורה ונולדת עסקה. כך גם לפי החלטת המיסוי קובעת כי תמורת שירותי השיווק, היא העמלה שהוסכמה בין הצדדים המשולמת אך ורק במימוש בפועל של התו – ולא מעצם רכישת התו, ולבטח לא מאי-מימושו. כלומר, בהיעדר מימוש, לא סופק שירות, לא ניתנה תמורה, ולא התגבשה עסקה.

זאת ועוד, כאשר מדובר בתו הניתן למימוש באלפי בתי עסק שונים – כפי שקורה בפועל – לא ניתן לדעת מיהו הצד שלכאורה אמור היה להנות משירותי השיווק. האם מדובר ברשת אופנה? בית קפה? חנות צעצועים? כל עוד התו לא מומש, ובהיעדר אינדיקציה לזהות הצד שעמד ליהנות משירותי השיווק – לא ניתן לייחס את התקבול לעסקת שירות מסוימת, קל וחומר שלא ניתן להוציא חשבונית לבית עסק כלשהו.

ויובהר כי מהבחינה ה"משפטית", לא ניתן לראות בכספים הנותרים עקב אי-מימוש כ"פיקדון" או "ערובה" להבטחת ביצוע עסקה – שעה שאף אחד מן הצדדים המעורבים במכירה ובמימוש של תו הקנייה, אינו רואה בו ככזה, ובהיעדר כל סממן של פיקדון במובנם המשפטי. מדובר בתשלום צרכני מובהק: חד-פעמי, בלתי חוזר, נעדר מנגנון השבה או זיקה חוזית – ובוודאי לא כזה שנועד להבטחת עסקה עתידית.

והנה, מבלי שחל כל שינוי בלשון החוק, בפסיקת בתי המשפט, או במהותו הכלכלית של תו הקנייה – בחרה רשות המיסים לסטות מעמדתה העקבית, בהחלטה הנוגדת את החוק ועקרונותיו, לגביה יאמר כי לא הדין הוא שכפה את המסקנה – אלא המסקנה היא זו שאילצה את הדין להתכופף אליה.

d&b – לדעת להחליט