הדירוג הפיננסי הגדול 2017: מנהלי קרנות הפנסיה, הנאמנות וההשתלמות הטובים בישראל

קרנות הפנסיה, ביטוחי המנהלים, קרנות הנאמנות וקרנות ההשתלמות השיגו תשואות מרשימות לחוסכים ב־2017, בעיקר בזכות הגאות בשוק ההון. כתוצאה מכך, השנה בלטו בדירוג. מגזין כלכליסט ו־IFO גופים שבחרו בחשיפה גבוהה למניות. אך בתקופה האחרונה מסתמן ש־2018 לא תהיה דומה לקודמתה והיא תעמיד בפני מנהלי ההשקעות אתגר לא פשוט: השגת תשואות טובות בזמן שהשוק יורד

היתה שנה טובה מאוד לחוסכים ולגופי החיסכון בישראל. החוסכים שפתחו את הדו"ח השנתי האחרון שלהם והציבור שהשכיל להשקיע בקרנות נאמנות בשנה שעברה חיככו את ידיהם בסיפוק. החגיגה בשווקי האג"ח ובשווקי המניות סידרה לחוסכים בקרנות הפנסיה שחשופות למניות בשיעור ממוצע של כ־36% תשואה שנתית ממוצעת של כ־8%, וקרנות הנאמנות השיגו תשואות נאות של 4%—10%.

הכסף לקרנות הנאמנות זרם בעיקר משום שהריבית במשק היא אפסית ושחיסכון בפיקדון בנקאי מניב תשואה שנתית מגוחכת. משום כך, הציבור נטל עוד ועוד סיכונים והשקיע בקרנות נאמנות שכללו חשיפה מנייתית גבוהה הנחשבת לתנודתית ומסוכנת יותר.

מנהלי ההשקעות של הקרנות מצידם הוכיחו את עצמם היטב כשהצליחו להכות את מדדי הייחוס, כלומר רשמו תשואות עודפות על התשואות שהשיגו תעודות סל שעוקבות אחר מדדי המניות והאג"ח המובילים בישראל. גם גופי הפנסיה השיגו תוצאות יפות, אבל בשל הגאות בשווקי המניות, שמהווים את עיקר ההשקעות של הקרנות, אפשר לומר שהיה להם יחסית קל ב־2017.

הסיכונים השתלמו

התוצאות הטובות הושגו גם תוך כדי נטילת סיכונים. כך, למשל, קרנות הנאמנות שהובילו הדירוג ב־2017 היו קרנות בעלות חשיפה לא מבוטלת לאג"ח קונצרניות בדירוגים נמוכים. הקרנות האלו השקיעו בין היתר באג"ח של חברות נדל"ן אמריקאיות שבאו לגייס בישראל. שיעור המינוף של חלק מהחברות האלו היה גבוה והביטחונות שהעמידו לא היו מספקים.

גופי הפנסיה שהתחרו על כספי החוסכים הגדילו את הסיכונים בתיקי ההשקעות שלהם גם כן. הדבר בא לידי ביטוי בהעלאת שיעור החשיפה למניות בשנים האחרונות, תוך נטישה של אפיקי השקעה אטרקטיביים פחות כמו שוק האג"ח שבו התשואות נמוכות. למעשה, שיעור החשיפה למניות של תיקי ההשקעות בקרנות הפנסיה עומד על כ־40% כיום, זאת שבימים שלפני המשבר של 2008 שיעור זה עמד על 30%.

הגופים הזהירים יותר גיוונו גם הם את תיקי החיסכון באמצעות השקעות אלטרנטיביות בדמות רכישת תיקי משכנתאות מהבנקים, העמדת הלוואות פרטיות לחברות עסקיות, רכישת נדל"ן מניב והשקעה בקרנות השקעה ותשתיות. מבחינת הדירוג המהלכים האלו "השתלמו" פחות, משום שב־2017 היה קשה להתחרות בגאות בשוק ההון שהעפיל על כל השקעה אחרת. אך דווקא ההשקעות האלו עשויות להתברר כעוגן ביום גשום כששווקי ההון יפנו עורף למשקיעים.

דירוג IFO בוחן את הביצועים של הגופים חמש שנים לאחור תוך מתן דגש לתשואה מותאמת סיכון, אך מכיוון שבתקופה הזו לא נרשמו כמעט ירידות או תנודתיות בשווקים, מדדי הסיכון מתגמדים ביחס לתוצאות החזקות שניפק שוק ההון.

המבחן של מנהלי ההשקעות

מנהלי השקעות נמדדים בסופו של דבר באיכות ניהול ההשקעות שלהם גם כשהשוק עולה, אך הם נמדדים גם ביכולת שלהם להתמודד עם שוק יורד.

במילים אחרות, השאלה המרכזית היא אם מנהלי ההשקעות וגופי החיסכון ידעו להציג תוצאות מרשימות, או לכל הפחות טובות משל מתחריהם, גם כשהמגמה בשוק תשתנה והוא יתחיל לרדת.

השאלה הזו אינה תיאורטית בלבד. בתחילת השנה שידרו מנהלי ההשקעות אופטימיות גבוהה לגבי 2018 וצפו, כמעט באופן אחיד, שהעליות בשווקים ברחבי העולם יימשכו.

בינתיים זה לא ממש קורה. בעקבות המשבר העולמי של 2008 נולד עשור שבו שררה בשווקים ריבית אפסית שנועדה לעודד את הציבור ואת החברות לצרוך ולהשקיע במקום להשאיר אותו בפיקדון בבנק.

בחודשיים האחרונים שווקי ההון מצויים בתזזית שנגרמת בין היתר משום שבארה"ב מתחילים להבין שעידן הכסף הזול נגמר. במילים אחרות, עידן הריבית האפסית עומד להיגמר.

ואכן, בתקופה האחרונה האינפלציה, שמעידה על צמיחה, החלה להרים את ראשה בארה"ב. בתגובה לכך, הבנק המרכזי (הפד) החל בהעלאות ריבית שצפויות להימשך לתוך 2018 ולהתגבר ב־2019. המשמעות מבחינת השווקים היא שהאטרקטיביות של השקעה בנכסים שנחשבים למסוכנים יותר, כמו מניות ואג"ח, יורדת בהשוואה להשקעה בנכסים סולדיים כמו אג"ח ממשלתיות לטווח קצר.

כתוצאה מכך, לצד עליית הריבית שכבר התרחשה בארה"ב, גם מחירי אג"ח ממשלתיות ארוכות טווח בארה"ב מתחילים לרדת. למעשה, התשואות שהן מציעות כבר גורמות למשקיעים, בעיקר לסולידיים שביניהם, למכור אותן.

אך האג"ח הארוכות הן לא הקורבן היחיד של העלאת הריבית. העלאת הריבית תגרור אחריה גם הפסדי הון בחיסכונות הפנסיונים לטווח הקצר. כמו כן, היא תפגע באטרקטיביות של השקעה בנדל"ן משום שעלויות המימון יזנקו.

ככל שמגמת העלאת הריבית תימשך, הזעזועים בשווקי האג"ח והמניות עלולים להחמיר. עם זאת, בשלב זה הריבית עדיין נמוכה מאוד וגובהה אינו מספיק כדי שמשקיעים יוותרו על עודף התשואה בשוק המניות. אם המגמה הזו תזלוג לאירופה ובסופו של דבר לישראל, הדבר ישפיע גם על השווקים האלו, ויתכן שמנהלי ההשקעות המקומיים אינם ערוכים לכך. כך או כך, 2018 עשויה להיות שנה מתאגרת מאוד עבורם.

המבחן של החוסכים

תיאבון הסיכון בתקופה של ריבית אפסית הוא טבעי ואף בריא, במיוחד עבור החוסכים הצעירים. משום שהחסכונות של הצעירים מושקעים לטווח ארוך, תנודתיות בשווקים במשך שנה או שנתיים לא צריכה להטריד את מי שמשקיע את הכספים שלו כיום לטובת גיל הפרישה.

לכן, המבחן של החוסכים והמשקיעים הפרטיים הוא להתמיד בהסתכלות לטווח ארוך. המשבר הפיננסי של 2008, ותנודות נסופות בשווקים שנגרמו כתוצאה מהברקזיט, הוכיחו שיציאה מהשוק בשיא הירידות בשל פאניקה, או העברת כספי חיסכון ארוך טווח לאפיקים סולידיים בעיצומו של המשבר, הם לא מהלכים נכונים. לאורך זמן, הם עלולים לגרום לאובדן של כספים, וזאת משום שאי אפשר לתזמן את השווקים. יציאה מהשוק בשיא הירידות עלולה לגרום לפספוס עליות עתידיות.

משקיעים לטווח ארוך צריכים להתאזר בסבלנות, לסמוך על מנהלי ההשקעות שבחרו ולעבור את גל הירידות הבא, אם יגיע. מנגד, המשקיעים הפרטיים צריכים מלכתחילה לא להתפתות לרווח קל ולהיכנס רק להשקעות עם רמת סיכון שהם יכולים לשאת.

מודל הדירוג

קרנות השתלמות

התוצאות נבחנו כתשואה מותאמת סיכון לפי מודל מורנינגסטאר, כאשר בדירוג השתתפו קרנות שניהלו יותר מחצי מיליארד שקל בסוף 2017, ודורגה הקרן הגדולה ביותר של כל בית השקעות או חברת ביטוח. בדירוג הכולל ניתן משקל של 34% לתשואה מותאמת סיכון בת חמש שנים, 33% לתשואה מותאמת סיכון בת שלוש שנים ו־33% לתשואה מותאמת סיכון של השנה האחרונה. נוסף על המסלול הכללי, המסלולים שדורגו הם אלה שבהם יש לפחות שלוש קרנות העונות על קריטריוני הדירוג.

ביטוחי מנהלים וקרנות פנסיה

תוצאות ביטוחי המנהלים (קרן י') וקרנות הפנסיה המקיפות נבחנו כתשואה מותאמת סיכון לפי מודל מורנינגסטאר, וזאת ביחס לביטוחי המנהלים האחרים ולקרנות הפנסיה האחרות, בהתאמה. הביטוחים והקרנות שהשתתפו בדירוג היו אלה שניהלו יותר מחצי מיליארד שקל בסוף 2017. בדירוג הכולל ניתן משקל של 34% לתשואה מותאמת סיכון בת חמש שנים, 33% לתשואה מותאמת סיכון בת שלוש שנים ו־33% לתשואה מותאמת סיכון של השנה האחרונה.

קרנות נאמנות

דירוג מגזין כלכליסט ו־IFO כלל את כל הקרנות בישראל שלא ביצעו שינוי מדיניות בחמש השנים שנכללות בדירוג (2012—2017) ובסוף 2017 ניהלו לפחות 10 מיליון שקל. בחינת ביצועי הקרנות נעשתה לפי הקטגוריות של רשות ניירות ערך (למעט קרנות מחקות וקרנות כספיות שלא דורגו). קטגוריות שלא היו בהן לפחות חמש קרנות שעמדו בקריטריונים אלה הושמטו מהדירוג. כמו כן הושמטו ממנו גופים שלא ניהלו לפחות חמש קרנות העומדות בקריטריונים. הקרנות נבחנו לפי תשואה מותאמת סיכון לפי מודל מורנינגסטאר* לחמש שנים, דורגו ביחס לקרנות האחרות בקטגוריה, ומשקלול התוצאות בקטגוריות השומות התקבל הגוף המנהל שהוביל את הדירוג.

*מודל מורנינגסטאר: המתודה משלבת ניתוח תשואות ביחס לרמת הסיכון של המכשיר הפיננסי על פני תקופת זמן. הסיכון מאופיין לפי כל השינויים החודשיים בביצועי הקרן בתקופת המדידה, בדגש רב יותר על שינויים שליליים. המתודה מתגמלת ביצועים עקביים ומפחיתה את הסיכון שביצועים חזקים וקצרי טווח יסתירו את רמת הסיכון האמיתית.

דירוג קרנות ההשתלמות

בתי השקעות הבוטיק מככבים בדירוג

הגאות בשווקים הזניקה לצמרת הדירוג גופים עם חשיפה אפקטיבית גבוהה למניות. הדשדוש המסתמן בשווקים השנה יהפוך עבורם את 2018 לשנת מבחן

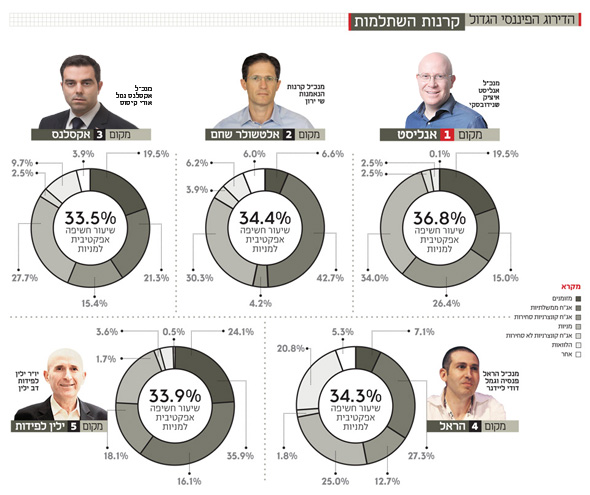

שני הגופים המצטיינים בתעשיית קרנות ההשתלמות הם בתי השקעות בוטיקיים שמככבים בתשואות בשנים האחרונות, הן ברמת התשואה הנקייה והן ברמת התשואה מותאמת הסיכון: אלטשולר שחם ואנליסט. השאלה מי מהם תופס את המקום הראשון בדירוג IFO מעוררת התלבטות, מכיוון שעד לפני שנתיים קרנות ההשתלמות יכלו להחזיק כמה מסלולים כלליים (לרוב הוחזקו שניים: אחד עם חשיפה רגילה למניות ואחד עם חשיפה מוגברת), אך עם המעבר למודל הצ'יליאני מותאם־הגיל, הגופים נדרשו לבחור במסלול כללי אחד.

רוב חברות הקרנות מיזגו בין המסלולים הכלליים תוך בחירת הקרן במסלול הכללי שהניבה תשואות גבוהות יותר. באלטשולר שחם בחרו לא למזג את המסלולים, אלא לשמור על שניהם תוך סגירת המסלול עם הסיכון המוגבר למצטרפים חדשים. המסלול הזה, אלטשולר שחם השתלמות כללי ב', הוא הראשון בדירוג של IFO. אבל כיוון שהוא כולל חשיפה אפקטיבית גבוהה למניות (47.5% לעומת 36% בממוצע אצל המתחרים), קשה להשוות אותו למתחרים. כשבוחנים את המסלולים הכלליים הרגילים, הקרן של אלטשולר שחם מתברגת במקום השני, בעוד זו של אנליסט תופסת את המקום הראשון. עם זאת, גם הסתכלות זו חוטאת מעט למציאות, שכן גופים כמו אנליסט וילין לפידות מיזגו את המסלולים הכלליים עם המסלולים בעלי החשיפה המוגברת למניות, וכך, בזכות תשואות העבר שנשענו על השקעות מסוכנות יותר, הם נהנו מתשואה עודפת.

גם בדירוג המקום השלישי, שבו ניצבת קרן ההשתלמות של אקסלנס, יש מן התעתוע: חברת הגמל של אקסלנס עברה לפני שנה וחצי לחברת הביטוח הפניקס, וקרן ההשתלמות של אקסלנס היא בעצם תוצאה של מיזוג עם קרנות ההשתלמות של הפניקס; לפיכך, הקרדיט לתוצאות מגיע למנהלי ההשקעות של הפניקס. קרן ההשתלמות של הראל דורגה במקום הרביעי, ובמקום החמישי נמצאת קרן ההשתלמות של ילין לפידות, כוכבת התשואות של 2016.

מבין חמשת הגופים המצטיינים, שלושה מחזיקים בחשיפה נמוכה יחסית להשקעות לא־סחירות. לילין לפידות ולאנליסט אין כמעט השקעות כאלו, ולאלטשולר שחם יש מעט בהשוואה להפניקס והראל. אף על פי שבכתבה שמתפרסמת במגזין זה דיברו מנהלי ההשקעות של הגופים המוסדיים בשבח ההשקעות הלא־סחירות, התוצאות של הדירוג מעידות לכאורה שניתן להשיג תשואות טובות בלעדיהן. אבל חשוב לזכור שחמש השנים האחרונות היו שנות גאות בשווקי ההון: אג"ח ממשלתיות, אג"ח קונצרניות ומניות עלו כמעט ללא הפסקה, והאפילו על ההשקעות הלא־סחירות שנדרש להן זמן כדי להבשיל. שלא במפתיע, הגופים שהפגינו את הביצועים הטובים ביותר הם אלו שהחזיקו גם בשיעור החשיפה האפקטיבית למניות הגבוה ביותר: ב־2017 שיעור החשיפה של אנליסט עמד על 36.8%, של אלטשולר שחם על 34.4% ושל אקסלנס על 33.5%. מעניין יהיה לראות כיצד הם יתמודדו עם שוק מניות יורד. הדשדוש המסתמן בשווקים ב־2018 יזמן התמודדות כזו בקרוב. משום כך, כשמביטים קדימה דרך תשואה מותאמת סיכון, סביר שדווקא הגופים שמחזיקים בתיק השקעות לא־סחיר גדול יותר ייהנו מביצועים עודפים בשנה הבאה.

דירוג ביטוחי מנהלים

הנדל"ן בחו"ל וההשקעה בסטארט־אפים השתלמו

בשנים האחרונות הפניקס עברה מהפך: בזכות תיק השקעות לא סחירות מפותח וחשיפה גבוהה למניות, חברת הביטוח טיפסה לצמרת הדירוג של הקטגוריה שהיא תצוגת תכלית לניהול השקעות

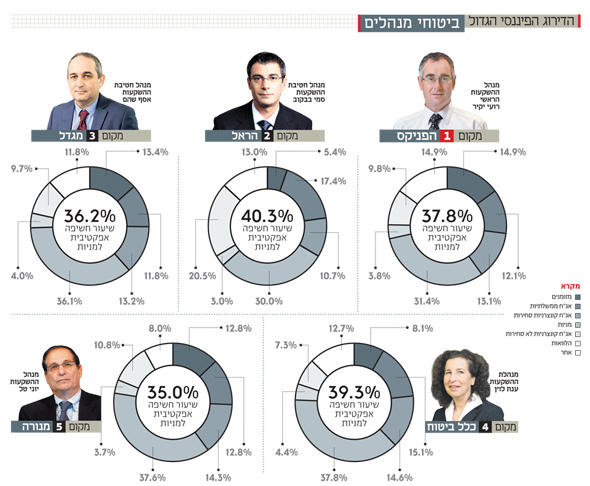

הגוף המוביל בדירוג ביטוחי המנהלים הוא הפניקס — חברה שבחמש השנים האחרונות עברה מהפך בהובלת המנכ"ל אייל לפידות ומנהל ההשקעות רועי יקיר. החברה הגדילה את צוות ניהול ההשקעות שלה וכיום, מבין חברות הביטוח, היא מובילה את העסקאות המעניינות ביותר בשוק. בין היתר החברה מעניקה הלוואות מורכבות מכספי החוסכים, רוכשת נדל"ן בחו"ל ומשקיעה בסטארט־אפים. כל אלו תרמו להשגת תשואות גבוהות בביטוחי המנהלים.

התשואות הגבוהות האלו הושגו חרף העובדה ששיעור החשיפה של הפניקס למניות נמוך משל המדורגת במקום השני, הראל (37.7% לעומת 40.3%), ושל המדורגת במקום הרביעי, כלל ביטוח (39.3%). הפניקס מובילה את הדירוג המצרפי בשל השילוב בין ההשקעות הלא־סחירות, שהניבו תשואה עודפת בהשוואה לחלופות סחירות כמו אג"ח ממשלתיות ואג"ח קונצרניות, לבין ההשקעות הסחירות.

גם הראל, שהגיעה למקום השני, נמנית על הגופים הבולטים בתחום ההשקעות הלא־סחירות. השילוב של שיעור חשיפה גבוה יחסית למניות ותיק לא־סחיר משוכלל, סייעו לה להתברג בצמרת.

מנורה, שנקטה באסטרטגיית השקעה סולידית עם שיעור חשיפה של 35% למניות, הגיעה רק למקום החמישי.

בניגוד לשוק קופות הגמל וקרנות ההשתלמות שבו התחרות היא עזה, ולשוק קרנות הפנסיה שבו התחרות מתעוררת לאיטה, שוק ביטוחי המנהלים סגור לחלוטין. החוסכים במסגרת ביטוחי מנהלים, בעיקר אלו שהצטרפו עד תחילת שנות ה־2000, נהנים מרכיב ביטוח שמקנה להם הגנה על הקצבה החודשית שלהם מפני תרחיש של התארכות תוחלת חיים (עד כמה שהגנה כזו יכולה להואיל בתרחיש של זינוק בלתי־צפוי בתוחלת החיים בעשורים הקרובים). אלא שההגנה הזו מהווה גם חסם לתחרות, משום שהחוסך שחפץ בהגנה הזו לא יכול לעבור בין החברות השונות, גם אם חברה מסוימת השיגה תוצאות טובות משל החברה שבה הוא חוסך כיום.

אף על פי כן, מנהלי ההשקעות של החוסכים במסגרת ביטוחי המנהלים עובדים קשה מאוד כדי להשיג תשואות טובות. מדוע? בכל הנוגע לתיקי ביטוחי המנהלים הגדולים, אלו ששווקו בשנים 1992—2003 ושמכונים קרן י', דמי הניהול העיקריים שחברות הביטוח גובות נגזרים מהתשואה שמניב תיק ההשקעות. אם נדייק, הם מהווים 15% מהתשואה הריאלית. במילים אחרות, למנהלי התיקים יש תמריץ משמעותי להשיג תשואות גבוהות.

למעשה, ביטוחי המנהלים הם תיקי הדגל של חברות הביטוח, ומהווים מעין תצוגת תכלית ליכולות ניהול ההשקעות שלהם. התיקים האלו כוללים השקעות מגוונות בהשוואה לקופות הגמל וקרנות הפנסיה: בין היתר נוהגים מנהלי ההשקעות של ביטוחי המנהלים להשקיע בנכסים לא־סחירים כמו נדל"ן, תשתיות וקרנות גידור באופן מתוחכם. חלק מחברות הביטוח אף מחזיקות היום בסוג של חברות נדל"ן ותשתיות בהיקף שלא מבייש חברות שנדל"ן ותשתיות הם פעילות הליבה שלהן.

דירוג קרנות הפנסיה

הקטנה נטלה סיכונים ועקפה את הגדולות

עם שיעור חשיפה גבוה למניות ועם רוח גבית משוקי ההון, הקרן של אלטשולר שחם, שמנהלת מעט יותר מ־2 מיליארד שקל, הציגה את הביצועים הטובים ביותר בשוק הפנסיה

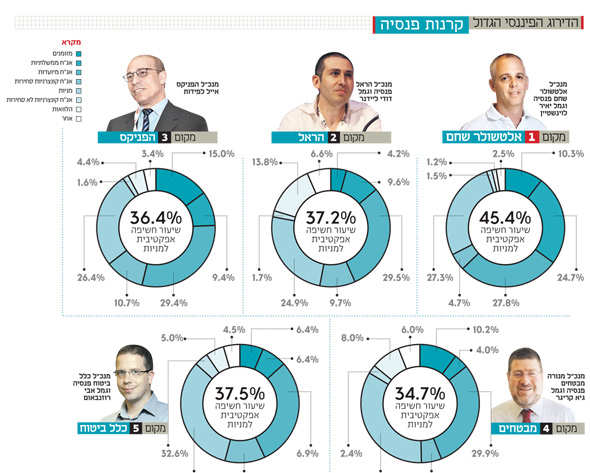

הקרן המצטיינת בדירוג היא קרן קטנה יחסית — זו של אלטשולר שחם, שמנהלת מעט יותר מ־2 מיליארד שקל. אחריה מדורגת קרן הפנסיה של הראל ובמקום השלישי זו של הפניקס. בניגוד לשוק הגמל התחרותי, שוק הפנסיה נתון לריכוזיות גבוהה מאוד, ולכן התשואות הטובות של אלטשולר שחם לאו דווקא מיתרגמות לגיוסים גדולים שמשנים את מפת הכוחות. השליטה של שלוש קרנות הפנסיה הגדולות — מנורה, מגדל וכלל — נמשכת, ועם זאת, השנה הסתמנו סדקים בריכוזיות: אלטשטולר שחם הצליחה לגייס יותר מבשנים קודמות, מה שמאותת על כך שהציבור מתחיל לחשוש פחות מקרנות פנסיה קטנות.

כיצד השיגה הקרן הקטנה את הביצועים הטובים ביותר? כשבוחנים את החשיפה למניות של המסלולים הגדולים של כל קרן פנסיה, רואים שלאלטשולר שחם יש שיעור חשיפה למניות גבוה יחסית (45% לעומת 35% בממוצע אצל המתחרות הבולטות), שסייע לה להוביל בתשואות. באלטשולר שחם ידעו לרכוב יפה על התנופה בשוק המניות, אך המבחן שלהם יהיה לגדר או לצמצם את החשיפה גם בשוק יורד.

עם זאת, חשיפה למניות לבדה אינה מבטיחה ביצועים טובים. הקרן שהגיעה למקום השלישי, זו של הפניקס, מחזיקה בחשיפה נמוכה מזו של כלל שהגיעה למקום החמישי. מכך ניתן להסיק שמנהלי ההשקעות של הפניקס השיגו תשואה עודפת לא רק באמצעות שוק המניות, אלא גם באמצעות השקעות באג"ח והשקעות לא־סחירות.

דירוג קרנות הפנסיה הוא סבוך משום שנהוג להשוות בין המסלולים הכלליים שבהם נמצא רוב הכסף. הבעיה בהשוואה הזו היא שהמסלולים האלו סגורים למצטרפים חדשים מזה שנתיים, אז הוחל המודל הצ'יליאני. במסגרת הרפורמה נדרשו גופי הפנסיה להתחיל לצרף חוסכים חדשים למסלולי פנסיה מותאמי גיל, כך שהצעירים ייהנו מחשיפה גבוהה למניות שתלך ותרד עם העלייה בגיל החוסך — דבר שגם מקשה על ההשוואה.

קרנות הפנסיה הן המוצר המוביל היום בחיסכון ארוך הטווח, וכמעט כל עובד חדש שמצטרף למקום עבודה משוייך אליו ולא למתחרים. היתרון המובנה של המוצר הוא בכך שהוא נהנה מסבסוד של המדינה בדמות הקצאה של 30% אג"ח מיועדות שמעניקות תשואה מובטחת של 4.86% בשנה.

בעקבות רפורמה שהושקה השנה, הקצאת האג"ח צפויה להשתנות בהדרגה כך שהחסכונות שמשלמים את קצבאות הפנסיונרים יקבלו 60% אג"ח מיועדות ואילו יתר החוסכים לא יקבלו סבסוד כלל, וזאת כדי לצמצם את הסיכון של החוסכים שהגיעו לגיל פרישה. אלא שבשל מיעוט הפנסיונרים כיום, הירידה בהקצאת האג"ח המיועדות מתבצעת בהדרגתיות כך שהחוסכים הפעילים עדיין נהנים משיעור של כמעט 30% אג"ח מיועדות. בשנים האחרונות שווקי ההון עלו בחדות והפכו את האג"ח המיועדות למשקולת, משום שהמניות סיפקו תשואה גבוהה מ־4.86%. למרות זאת, רוב מנהלי הפנסיה משתמשים באג"ח מיועדות כחלופה לאג"ח ממשלתיות, ואכן, החשיפה האפקטיבית למניות של קרנות הפנסיה היתה דומה לאלה של קופות הגמל שאין להן אג"ח מיועדות, ועמדה בממוצע על 36%.

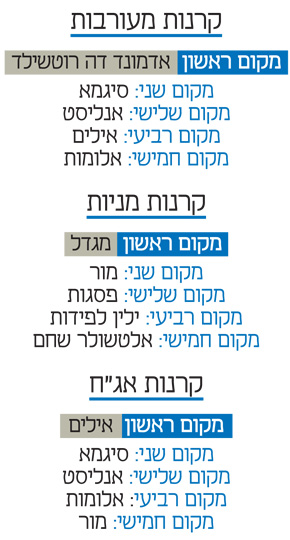

דירוג קרנות נאמנות

השחקנים הקטנים הם הכוכבים של תעשיית קרנות הנאמנות

מערכות הדירוג של הבנקים מתמקדות בתשואה על חשבון הרקורד. כך שחקנים קטנים שנטלו הימורים זינקו לראש הדירוג, בעוד ששחקנים גדולים שלא מיהרו לשנות את מדיניות ההשקעה שלהם נדחקו החוצה

חמש חברות קרנות נאמנות קטנות ובינוניות מובילות את דירוג קרנות הנאמנות של IFO ל־2017, ובראשן חברות קרנות הנאמנות של סיגמא ואילים. למקום השלישי הגיעה חברת קרנות הנאמנות של מור בית השקעות, אחריה חברת קרנות הנאמנות של אנליסט ובמקום החמישי חברת קרנות הנאמנות של רוטשילד. חברות קרנות הנאמנות של בתי ההשקעות הגדולים — פסגות, מיטב דש ואקסלנס — נותרו מחוץ לדירוג.

כשבוחנים את ביצועי חברות קרנות הנאמנות לפי קטגוריות, רואים שחברת קרנות הנאמנות של רוטשילד, הכוכבת של 2016, תופסת את המקום הראשון בקטגוריית הקרנות המעורבות; למקום השני בקטגוריה הגיעה סיגמא, ולמקום השלישי אנליסט. קרנות הנאמנות המעורבות הן קרנות ששיעור החשיפה שלהן למניות עומד בדרך כלל על 10%–30%; הקרנות הללו נהנו בשנה שחלפה מביקוש, משום שהציבור שראה את הגאות בשווקים שכח את שנאת הסיכון שלו, וביקש מיועצי ההשקעות בבנקים לתבל את תיק ההשקעות שלו באמצעות חשיפה למניות.

בקטגוריית הקרנות המנייתיות, שגם הן נהנו מתנופה ב־2017, מובילה דווקא שחקנית גדולה — מגדל. מדובר בקרנות שרובן מתיימרות להכות את מדדי המניות המובילים בישראל, ומגדל הציגה בהן ביצועים עודפים גם מול השוק וגם מול המתחרות שלה. במקום השני בקטגוריה התברגו הקרנות של מור, ובמקום השלישי אלה של פסגות.

בקטגורית קרנות האג"ח הפופולרית, שבה מרגיש הציבור (הסולידי ברובו) הכי בנוח, אילים מובילה ואחריה סיגמא. במקום השלישי חוזרת ומתברגת אנליסט.

הבעיה עם הדירוג הבנקאי

ההצלחה של הגופים הקטנים יחסית, הן מבחינת ביצועים והן מבחינת היקף גיוסי הכספים, היא תולדה של שינוי כללי המשחק בתעשיית קרנות הנאמנות שהתרחש בשנים האחרונות: תחת פיקוחה ההדוק של רשות ניירות ערך הפכו מערכות דירוג הקרנות של הבנקים לכלי הכמעט־בלעדי שקובע איזו קרן תגייס מאות מיליוני שקלים, ומאיזו קרן הציבור יפדה סכומים גדולים. מערכות הדירוג של הבנקים בודקות את ביצועי הקרנות לפחות שנה לאחור, תוך שקלול רמת הסיכון ודמי הניהול.

העניין הוא שהמערכות האלו אינן מתחשבות בפרמטרים כמו גודל הקרן או גודלו של הגוף שמנהל אותה. נוסף על כך, ברוב המקרים המערכות אינן מתחשבת בפרמטרים איכותיים כמו הוותק של הקרן או הוותק של מנהלי ההשקעות בקרן. כך יוצא שיועץ ההשקעות אדיש לשאלות איזו חברה מנהלת את הקרנות, מה גודלה ומהו המוניטין שלה, ונצמד כמעט אך ורק לתוצאות היבשות. לכאורה זה לטובה, שכן התחרות בתעשיית הקרנות גדלה ולא נשארת בשליטת השחקנים הגדולים; מצד שני, הדבר מאפשר לשחקנים קטנים להיכנס לשוק, תחילה בקטן ובשקט, ולקחת הימורים בקרן שהקימו. אם ההימור מצליח, הוא מכניס את הקרן לראש מערכות הדירוג של הבנקים. כדי להתגבר על הקושי הזה, דירוג IFO בודק רק קרנות עם ותק של שלוש שנים ומעלה, מה שמפחית את האפשרות שכוכבת תורנית תיכנס לראש הדירוג.

אלטשולר העדיפו להיזהר

שלא במפתיע, הקרנות של אלטשולר־שחם, גוף מצטיין בשוק הגמל והפנסיה, לא נכנסו השנה לדירוג, זאת לאחר שסבלו מחולשה בביצועים בשנים האחרונות, בין היתר על רקע החלטה להקטין חשיפה לשוק האג"ח הקונצרניות בכלל, ולאג"ח של חברות הנדל"ן האמריקאיות בפרט.

כאן נכנסת לדיון סוגיה נוספת שהיא בעייתית בתעשיית הקרנות: בניגוד לבתי ההשקעות הגדולים, אלטשולר שחם כמעט שלא מבצע שינוי במדיניות ההשקעות שלו, ולא פותח אינספור קרנות דומות עם אותה מדיניות השקעות בתקווה שאחת תככב. באלטשולר־שחם מחזיקים בקו אחד ולא מנסים את מזלם עם כמה אסטרטגיות. באופן דומה נוהגים גם שחקנים שדווקא כן הצטיינו, כמו סיגמא, אילים, אנליסט ומור. כל אלה לא מחזיקים בהרבה קרנות דומות, ולא מבצעים שינוי מדיניות כדי למחוק היסטוריית ביצועים לא מחמיאה. אלא שבניגוד לאלטשולר שחם, המצטיינים היו חשופים לשוק האג"ח הקונצרניות ולאג"ח של חברות הנדל"ן האמריקאיות שהפגינו ביצועים חזקים ב־2017. ב־2018 התמונה כבר נראית אחרת: מתחילת השנה האג"ח של חברות הנדל"ן בכלל ושל חברות הנדל"ן האמריקאיות בפרט נמצאות ביריד. למעשה, מדד האג"ח תל־בונד גלובל (שכולל את האג"ח של החברות האמריקאיות) איבד 4% מערכו.

בעוד שתעשיית החיסכון ארוך־הטווח גמישה מאוד באופן ניהול ההשקעות שלה, וגם אינה חשופה לפדיונות שוטפים, תעשיית הקרנות מבוססת טרנדים, ולכן מושפעת ביתר מהירות מתנודות השוק ומתגובות של פאניקה וגחמות של הציבור. לכן, בשל ההיחלשות בשווקים, למנהלי הקרנות יהיה קשה לשמור את הכסף אצלם. המשימה הופכת לקשה עוד יותר נוכח העובדה שזהות הלקוחות אינה ידועה להם. לכן סביר להניח שהקרנות יתחילו לשווק יותר קרנות סולידיות על חשבון אלו המעורבות והמנייתיות.