10 דברים שצריכים להטריד את מנכ"ל שיכון ובינוי הבא

חברת התשתיות שבשליטת שרי אריסון נתפסה בהפתעה נוכח ניסיון השתלטות על החברה־הבת איי.די.או, ובכך לא נגמרים האתגרים: ירידה בצבר ההזמנות, מפעל מפסיד וקיפאון בנדל"ן בישראל. שלא יהיו הפתעות נוספות

מהלך ההשתלטות העוינת של קרן אפולו ומשפחת דיין על חברת איי.די.או, הפועלת בתחום הנדל"ן המניב למגורים בברלין, הביך את בעלת השליטה בחברה־האם שיכון ובינוי, שרי אריסון. הוא חשף הנהלה מופתעת, ספק תמימה ספק רשלנית, שלא היתה מוכנה למאבק השליטה שנכפה עליה.

השתלטות עוינת היא אירוע נדיר בשוק ההון המקומי, וייתכן שמסיבה זו מאבק השליטה באיי.די.או האפיל על הדו"חות הכספיים לרבעון השני שפרסמה שיכון ובינוי. אלא שמניתוח הדו"חות ניתן להבחין בכמה סימני אזהרה, שהתממשותם מדאיגה הרבה יותר מאיבוד השליטה באיי.די.או. אלה יהיו האתגרים שהמנכ"ל החדש של שיכון ובינוי יידרש להתמודד איתם עם כניסתו לתפקיד.

נדל"ן למגורים: מי מפחד משר האוצר כחלון?

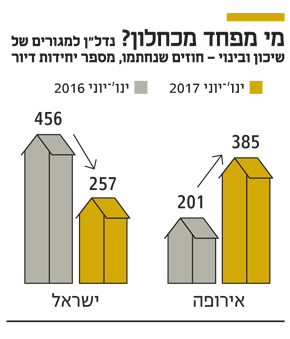

מי שיתבונן במספר החוזים למכירת דירות שחברת שיכון ובינוי חתמה במחצית הראשונה של השנה, עשוי להתרשם שההאטה בענף המגורים בו לא נוגעת לחברה. אלא שזה רושם מטעה. סך החוזים שנחתמו בינואר עד יוני הסתכם ב־642, והיה נמוך רק ב־2.3% לעומת התקופה המקבילה אשתקד. אך פילוח גיאוגרפי של החוזים חושף שמספר הדירות שנמכרו בישראל צנח ב־44%, בשעה שמספר הדירות שנמכרו באירופה זינק ב־92%.

בנוגע למספר החוזים שנחתמו, מבחינת שיכון ובינוי הפריחה באירופה מקזזת את רוב ההשפעה השלילית בישראל. הנקודה הבעייתית היא שהמחיר הממוצע לדירה באירופה - פחות מ־500 אלף שקל - לא יכול לפצות על מחיר ממוצע לדירה בישראל: 1.7 מיליון שקל.

עיקר צבר ההזמנות של שיכון ובינוי מצוי בישראל. כאן נמצא מרכז הכובד של הקבוצה בתחום ייזום הנדל"ן למגורים, ולכן המשך האטה בשוק המקומי, או חלילה העמקתה, עלולים להביא לפגיעה בחברה.

במחצית הראשונה של 2017 הכירה שיכון ובינוי בהפסד בהיקף 18.5 מיליון שקל, כתוצאה מירידת ערך של החברה הבת (100%) אלקון, שעוסקת בתחום הטיפול בשפכים תעשייתיים ופסולת מוצקה. זאת אחרי שמהלך דומה בוצע גם ב־2016. אז גרמה ההפרשה לירידת ערך של 16 מיליון שקל בגין המפעל של אלקון בנאות חובב. השווי של אלקון בספרי שיכון ובינוי, אחרי ירידות הערך, צנח ל־247.3 מיליון שקל.

עד סוף 2016 סווגה פעילות אלקון לתחום הסביבה. החל מהדו"חות לרבעון הראשון של 2017, סווגה פעילות אלקון למגזר אחרים. בשיכון ובינוי טוענים שהשינוי בסיווג נעשה "בהתאם למתכונת הדיווח למקבל ההחלטות התפעוליות הראשי של הקבוצה".

ב־2016 נרשם במגזר הסביבה הפסד גולמי של 20 מיליון שקל, שנבע מהמפעל של אלקון. המפעל החל לפעול ביולי 2016 בתפוקה לא מלאה, כך שהכנסותיו בתקופת ההרצה לא כיסו את עלויות התפעול הקבועות.

אך נראה שהבעיות באלקון לא תמו עם סיום ההרצה. במחצית הראשונה של 2017 ההפסד של מגזר אחרים העמיק ל־50.8 מיליון שקל, לעומת הפסד של 13.7 מיליון שקל במחצית המקבילה. לדברי שיכון ובינוי, תוכנית העבודה לאלקון מצביעה על מעבר לרווחיות ב־2018.

כביש האגרה ביוסטון - אומדים את הנזקים

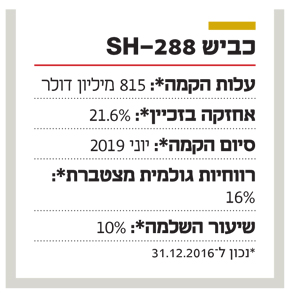

ב־2016 נכנס לצבר העבודות של שיכון ובינוי מגה־פרויקט בהיקף של כ־408 מיליון דולר (החלק של הקבוצה) לסלילת כביש (נתיבי אגרה) ביוסטון שבטקסס. הסופה הארווי שפקדה באחרונה את טקסס, ושנזקיה מוערכים ב־180 מיליארד דולר (לא סופי), לא פסחה על כביש SH-288 של שיכון ובינוי, שהוצף בחלקו. לדברי שיכון ובינוי הרווחיות בפרויקט לא תיפגע, ככל הנראה הודות לתקבולי הביטוח הצפויים בעקבות הסופה.

בשלב זה לא ידוע מה אומדן הנזק לכבישים באזור מהסופה, אך נוכח המשבר החמור בטקסס בכלל וביוסטון בפרט, ייתכן שיחול עיכוב בלוחות הזמנים בביצוע הפרויקט, שאמור היה להסתיים בעוד פחות משנתיים, ביוני 2019.

כביש האגרה בקולומביה עלול להפוך להפסדי

מגה־פרויקט נוסף שנכנס לצבר העבודות של שיכון ובינוי ב־2016 הוא סלילת כביש אגרה באורך של 153 ק"מ בקולומביה. מדובר בפרויקט לשיקומם של שני מקטעים ולהקמת שלושה מקטעים של כבישי אגרה בסמוך לעיר הבירה של קולומביה, בוגוטה.

כמו בפרויקט ביוסטון, גם זה שבקולומביה צפוי להסתיים ב־2019, וגם במקרה הזה שיעור ההשלמה דומה - כ־10% נכון ל־31.12.2016. אלא שבדו"חות שפורסמו ברבעון השני צוין במפורש שנכון למועד פרסום הדו"ח, הפרויקט בקולומביה מצוי בעיכוב ביחס ללוחות הזמנים שנקבעו.

עדות נוספת לחולשה של הפרויקט בקולומביה ניתן לראות בשיעור הרווח הגולמי המצטבר שלו. בסוף 2016 הסתכם הרווח הגולמי ב־0% (לעומת רווחיות גולמית של 16% ביוסטון, טקסס). מוקדם לקבוע מסמרות ביחס לפרויקט של שיכון ובינוי בקולומביה, אבל בשלב זה כל הסימנים מצביעים על קשיים והחשש מפני פרויקט הפסדי הוא במקומו.

הרצף החיובי בהון העצמי נמצא בסכנה

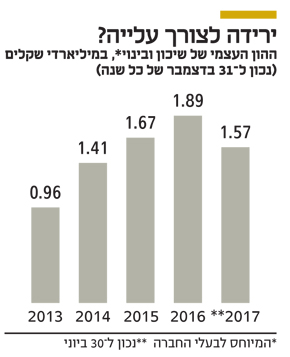

שיכון ובינוי יכולה להתגאות ברצף ארוך של שנים, מ־2008, שבהן ההון העצמי של החברה רשם צמיחה מרשימה. אלא שבדו"חות של הרבעון השני של 2017 הסתכם ההון העצמי של שיכון ובינוי ב־1.57 מיליארד שקל - ירידה של 318 מיליון שקל לעומת השיא שנרשם בסוף 2016.

רוב הירידה בהון נובעת מהתאמות מתרגום הדו"חות הכספיים של חברות מוחזקות בחו"ל, הערוכים בעיקר בדולר וביורו, וכן מדיבידנד שהוכרז בסך 91 מיליון שקל. הירידה בהון העצמי של שיכון ובינוי קוזזה ברווח הנקי שהחברה רשמה במחצית הראשונה של השנה, שהסתכם ב־79 מיליון שקל.

נוכח התחזקות היורו והדולר מול השקל ברבעון השלישי, סביר ששיכון ובינוי תיהנה בהמשך השנה מרווחים, הודות לתרגום הדו"חות של חברות מוחזקות בחו"ל. אך הירידה בהון העצמי מחייבת תשומת לב כדי להכריע אם מדובר במקרה הטוב רק בירידה לצורך עלייה, או במקרה הרע בשינוי המגמה מהעשור האחרון.

צבר ההזמנות גבוה - אך יורד

תמונה דומה לזו שעולה מהתפתחות ההון העצמי, ניכרת גם בצבר ההזמנות של שיכון ובינוי. הצמיחה בצבר ההזמנות, שנמשכה לאורך שנים, נבלמה בשנה שחלפה. אם לא די בכך, הרי שבמחצית הראשונה של 2017 אף נרשמה ירידה של 1.8 מיליארד שקל בצבר, שהסתכם בסוף יוני ב־14.7 מיליארד שקל.

נכון לסוף הרבעון השני, לא נכללים בצבר פרויקטים בישראל ובחו"ל בהיקף כולל של כ־1.9 מיליארד שקל, שבהם זכתה שיכון ובינוי במהלך הרבעון ולאחריו. אך גם בצבר של סוף 2016 לא נכללו פרויקטים שהחברה זכתה בהם, בהיקף של יותר מ־2 מיליארד שקל.

מניתוח הרכב הצבר ניתן ללמוד כי החולשה מגיעה ממגזר הקבלנות, שרשם ירידה של 1.9 מיליארד שקל. לעומת זאת, הצבר של מגזר הייזום למגורים עלה קלות, וזה של הנדל"ן המניב נותר ללא שינוי.

2016 היתה שנת שיא של מגה־פרויקטים שהתווספו לצבר ההזמנות, וכיום אין באופק פרויקטים בסדר גודל דומה. הצבר עדיין גבוה, אבל אם הוא ימשיך להתכווץ, יהיה זה איום על יכולת הצמיחה העתידית של החברה.

תזרים המזומנים שלילי, אבל יש נקודת אור

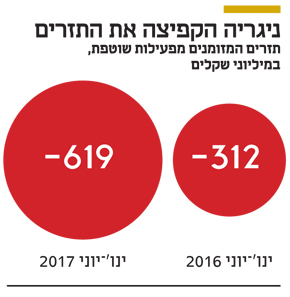

תזרים המזומנים של שיכון ובינוי מפעילות שוטפת במחצית הראשונה של 2017 היה שלילי והסתכם ב־619 מיליון שקל. גם במחצית המקבילה התזרים היה שלילי, אך הסתכם "רק" ב־312 מיליון שקל.

נקודת האור היא שהתזרים השלילי העמוק נבע מעלייה של 688 מיליון שקל בסעיף יתרת זכאים־מזמיני עבודה (פרויקטים שרק בהמשך החברה תקבל עליהם כסף). לחלק הארי של השינוי בתזרים, שמסתכם ב־445 מיליון שקל, אחראי מגזר קבלנות תשתית ובנייה בחו"ל. מהדו"חות עולה שמרבית הסכום שולמה לאחר עריכת המאזן. חלק נוסף מההרעה בתזרים, בהיקף 200 מיליון שקל, נובע ממגזר קבלנות תשתית ובנייה בישראל. בשיחת עם משקיעים ביום פרסום הדו"חות אמר סמנכ"ל הכספים, טל רז, שלאחר תאריך המאזן הקבוצה גבתה מתחום הקבלנות 750 מיליון שקל, מהם 81 מיליון דולר מחו"ל.

שיכון ובינוי השכילה להשטיח את לוח הסילוקין של האג"ח שהנפיקה, כך שבחמש השנים הקרובות ההחזרים השנתיים נמוכים מ־300 מיליון שקל. אך על החברה רובץ חוב פיננסי גבוה - 6.8 מיליארד שקל.

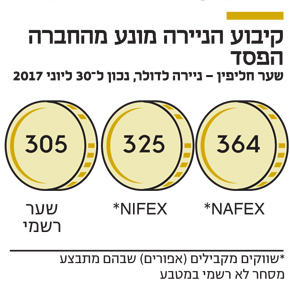

הקיבוע של המטבע הניגרי מסוכן לדו"חות

ניגריה היא מדינה משמעותית בפעילות שיכון ובינוי. היא אחראית על 28% מצבר ההזמנות בתחום הקבלנות.

ביוני 2016 שונה משטר שער החליפין בניגריה. קיבוע המטבע הניגרי (הניירה) אל מול הדולר בוטל, ועקב כך חל פיחות של 44% במטבע המקומי - משער של 197 ל־282 ניירה לדולר.

שער הניירה מקובע ברמה של כ־305 ניירה לדולר, אך בשוק המקביל השער אינו יציב ובסוף הרבעון השני נע סביב 364 ניירה לדולר. בשיכון ובינוי החליטו להמשיך להשתמש בשער החליפין הרשמי המפורסם על ידי הבנק המרכזי, שמקובע - בחירה שמונעת מהחברה להכיר בהפסד, שהיה מתחייב אם היתה משתמשת בשער מהשוק המקביל. בשיכון ובינוי מציינים ששינוי עתידי בשער החליפין שישמש את החברה, עשוי להשפיע באופן מהותי על הדו"חות הכספיים שלה.

הצעת רכש - כך זה נראה מהצד השני

לפני כחודש פרסמה שיכון ובינוי הצעת רכש ל־6%—10% מאיי.די.או, לפי מחיר של 56 שקל למניה. השלמת הצעת הרכש היתה מאפשרת לשיכון ובינוי לאחד את דו"חות איי.די.או, ולרשום רווח של 380-300 מיליון שקל. אלא שמהלך ההשתלטות העוינת של קרן אפולו ומשפחת דיין משך את השטיח מתחת לרגלי הנהלת שיכון ובינוי, וחיסל את הסיכויים להצלחת הצעת הרכש במתכונתה המקורית.

הנקודה המעניינת בסיפור היא שבכל הנוגע למניות איי.די.או, עד לאחרונה שיכון ובינוי היתה בצד המוכר. איי.די.או פרסמה ארבע הצעות רכש למניותיה, שהראשונה בהן היתה בינואר 2016 והאחרונה באפריל השנה. שיכון ובינוי נענתה לכל הצעות

הרכש של איי.די.או ומכרה לחברה־הבת מניות בתמורה לסכום מצטבר של 197 מיליון שקל.

הצעות הרכש של איי.די.או נעשו כולן במחיר הגבוה משער המניה בבורסה - עובדה שיכולה להסביר את ההיענות הגבוהה לארבע ההצעות. אבל אי אפשר להתעלם מכך שאלמלא הצטרפה שיכון ובינוי למוכרים, היא היתה מגדילה את חלקה באופן שהיה מעקר כל ניסיון להשתלטות עוינת.

נוכח האיום המוחשי בדבר איבוד השליטה באיי.די.או, חברי הדירקטוריון וההנהלה של שיכון ובינוי נדרשים לקבל החלטה אסטרטגית בנוגע לאחזקה באיי.די.או וליישם אותה בלי לזגזג.

לייצב את השדרה הניהולית

בתחילת יולי הודיע מנכ"ל שיכון ובינוי ירון קריסי על רצונו לסיים את תפקידו מסיבות אישיות. ההתפטרות, שתיכנס לתוקף בסוף השנה, מגיעה אחרי כהונה של שנה ושמונה חודשים בלבד.

התפטרות מנכ"ל, מפתיעה ככל שתהיה, אינה בגדר אירוע חריג, אך במקרה של שיכון ובינוי עשויה להעיד על בעיה. בשנה האחרונה פרשו מהקבוצה ארבעה מנהלים בכירים. להתפטרות של קריסי קדמה זו של עמי לנדאו, שעזב אחרי שבע שנים כמנהל חטיבת הזכיינות בתחום הבנייה והכבישים. בשבוע שעבר פורסם שהוא מונה למנכ"ל אלייד תשתיות, שעשויה להתחרות בשיכון ובינוי בתחומי התחבורה והאנרגיה.

בנוסף לקריסי ולנדאו, פרשו באחרונה משיכון ובינוי גם ירון סילש, לשעבר מנכ"ל שיכון ובינוי אנרגיה מתחדשת; ולימור שאקו, סמנכ"לית משאבי אנוש ותפעול, שעזבה את שיכון ובינוי אחרי תשע שנים.

נראה שהאתגר המרכזי של המנכ"ל הבא יהיה לייצב את שדרת הניהול של החברה. הוא יצטרך לשמר את המנהלים המתנדנדים שהוא חפץ ביקרם ולגייס כוחות חדשים ואיכותיים, שיובילו את שיכון ובינוי בהתמודדות עם האתגרים שמצפים לה.