כל הלווים שווים? לא בדיוק

בנק ישראל טוען בדו"ח מיוחד שהוציא כי הבנקים סלחניים יותר כלפי הלווים הצרכניים, ופחות כלפי הלווים העסקיים. אך כשנזכרים ביחסים הקרובים של דנקנר ופישמן עם בכירי הבנקאים ובטיפול הקטיפתי בהם - אי אפשר שלא לצחוק

המסמך שהוציא אתמול בנק ישראל תחת הכותרת "אשראי ללווים גדולים — הלקחים מכשלי האשראי" יוצא בעיתוי מוזר מעט, תחת ההסבר "לאחרונה עלו שאלות רבות נוכח כשלי האשראי שהסבו הפסדים ניכרים לבנקים". מה שבנק ישראל מנסה לומר הוא שסיפור קריסתו של אליעזר פישמן, והטיפול הקטיפתי שלו זכה מהמערכת הבנקאית במשך יותר מ־20 שנה, העלה וכנראה עוד יעלה שאלות רבות בקרב הציבור. לכן בבנק ישראל הולכים על טיפול מניעתי, לפני שאחד מחברי הכנסת יזמן את נציגיו לתת דין וחשבון באחת מוועדות הכנסת.

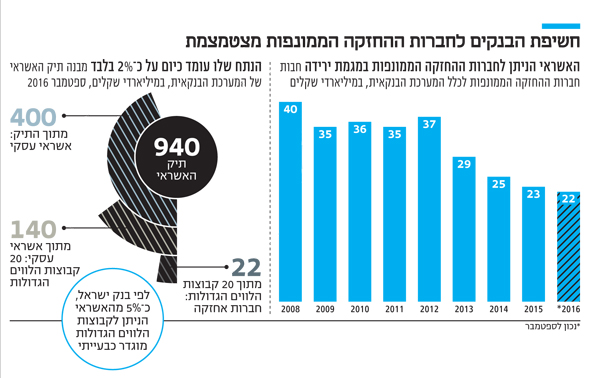

1. נתחיל במחמאות. הגרפים והנתונים של בנק ישראל מעידים כי המערכת הבנקאית — גם בשיא חשיפתה לקבוצות הלווים הגדולות במשק — לא היתה בסכנה קיומית, גם לא בשיאו של המשבר הפיננסי בשנת 2008. איך שלא מסתכלים על זה, ובעיקר אם משווים את המערכת הבנקאית בישראל לזו הקיימת בארה"ב ובאירופה, הרי שהמערכת הבנקאית המקומית צלחה את המשבר בהצלחה יחסית ובלי קריסה של אף מוסד בנקאי. גם מאז המשבר, טוענים במסמך של בנק ישראל, קטנה החשיפה של המערכת הבנקאית לקבוצות הלווים הגדולות.

| |||

הסיבה לכך לפי הבנק, היא איך לא, הגברת הפיקוח על הבנקים מצד הפיקוח על הבנקים. אבל זו כמובן רק חלק מהאמת: אכן הוראות הפיקוח על הבנקים וההקשחה של התנאים בהעמדת אשראי לקבוצות לווים גדולות הביאה את הבנקים לסגת מהאשראי העסקי ולעבור למתן אשראי צרכני, אך סיבה נוספת שהביאה לירידה החדה במתן אשראי עסקי היא תום עידן הטייקונים. אליעזר פישמן, נוחי דנקנר, יוסי מימן, מוטי זיסר, לב לבייב — כולם נאלצו להגיע להסדרי חוב כאלו ואחרים עם המערכת הבנקאית ועם המשקיעים המוסדיים, והפכו מלקוחות פרימיום לשומטי חובות פרימיום.

2. בנק ישראל מתגאה בנתון המראה כי יחס הבנקים כלפי לווים צרכניים סלחני יותר מאר זה הניתן ללווים הגדולים. הנתונים האמפיריים שמציג הבנק מראים כי שיעור הסדרי החוב בקרב הלקוחות הפרטיים, כיחס מסך החוב הנמצא בקשיים, עומד על 16%; בעוד באשראי העסקי הוא עומד על 11%.

יתכן שהנתונים אכן תומכים בטענה כי בנקים סלחנים יותר ללווים הצרכניים — אך שני מקרים אליהם התוודע הציבור לאחרונה הופכים את הטיעון למצחיק: האחד הוא סיפור קריסתו של אליעזר פישמן, והשני הוא היחסים המאד קרובים של נוחי דנקנר עם בכירי הבנק הבינלאומי, כפי שהתגלו במשפטו.

קריסתו של פישמן חשפה כי המערכת הבנקאית החזיקה את ראשו של איש העסקים מעל המים במשך תקופה בלתי סבירה של מעל 20 שנה. האם סביר שלווה בעייתי פרטי, ששם המשפחה שלו אינו פישמן, היה זוכה ליחס שכזה? גם העדויות שהצטברו בחודשים האחרונים על היחס המלכותי לו זכה פישמן מהבנקים מעיד כאלף עדים על כך שלא כולם שווים בפני ועדת האשראי והגביה. גם המקרה של נוחי דנקנר, שבהינף טלפון אחד הצליח לסדר לחברו איתי שטרום אשראי בהיקף של 15 מיליון דולר למרות שזה היה ללא בטחונות וכשדנקנר עצמו כבר מפרפר כלכלית, מוכיח את השוני בגישה בין הלווים הקטנים לגדולים.

3. בנק ישראל מתגאה בכך שבשנים האחרונות שיעור הפסדי האשראי בתיק העסקי בישראל היה דומה או נמוך ביחס לשיעור ההפסדים של התיק הצרכני. גם כאן מנפק בנק ישראל השוואה אמפירית, שמוכיחה כי בשנים 2001—2006 האשראי העסקי הניב הפסדי אשראי גבוהים יותר מהאשראי הצרכני, כשלאחר מכן המגמה התהפכה. אך הדבר אליו לא מתייחס הבנק הוא המשמעות של המגמה המסתמנת ב־2016 — עליית הפסדי האשראי הצרכני לעומת ירידת הפסדי האשראי העסקי. נוכח מסקנות וועדת שטרום, וכניסה של עוד גופים לשוק האשראי הצרכני, ייתכן שבגרף הזה עוד ייעשה שימוש בהסברים כשהמשק הישראלי יוצף באשראי צרכני.

4. בבנק ישראל כותבים כי המגבלות המחמירות של הפיקוח לא אפשרו ללווים להגידל את האשראי במערכת הבנקאית, ולכן אלו פנו לשוק החוב המוסדי, כלומר לפנסיות של עם ישראל. בנק ישראל מספר בגאווה כי תפקידו הוא לשמור על המערכת הבנקאית, אבל לא מן הנמנע שגם היום אשראים שמסורבים במערכת הבנקאים מתקבלים בברכה בשוק המוסדי. כל עוד שווקי ההון גואים, לא ניתן לעמוד באמת על איכויות תיקי האשראי שניתנים בשוק המוסדי, אבל כשאלו יתחילו לרעוד תתברר התמונה האמיתית.