היזמים מפנקים, הרוכשים מסתכנים

האוצר ובנק ישראל מנסים לצנן את שוק הדירות באמצעות הטלת מגבלות על מימונו. אבל לחלל שנוצר נכנסו היזמים עם שלל הטבות פיננסיות. בחינה מדוקדקת של האותיות הקטנות מעלה ספק אם באמת מדובר בהטבה, ומה מחירה האמיתי

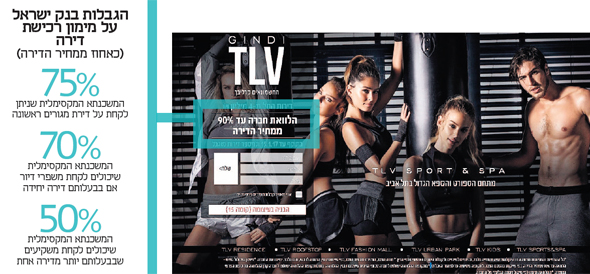

"אין כמו לסיים יום עבודה ארוך, לעלות לדרינק, לפגוש חברים ולהירגע, ליהנות מכל מה שהחיים מציעים... עכשיו ב־GINDI TLV אתם יכולים לחיות את הרגע. לחיות כל רגע".

מפתה, לא? וכסף? אם יש חלילה בעיה, גינדי השקעות מציעה 90% מימון לדירה (לפי שוויה בהסכם המכר), במסלול גמיש. באותיות קטנות בתחתית הפרסומת מופיעים חלק מהתנאים: המימון הוא עד תקופת האכלוס; בתקופת ההלוואה תשולם לחברה קרן בתוספת הצמדה; וההלוואה תינתן בהתאם לשיקול דעתה הבלעדי של החברה. כלומר גינדי, נוסף על תפקידה כיזמית הפרויקט, נהפכה גם למממנת. בתשובות לשאלות שהפנה אליה "מגזין כלכליסט" ציינה גינדי כי ההלוואה ניתנת כדי לסייע מימונית למשפרי דיור, שלא יצטרכו למכור את הדירה הקיימת לטובת זו החדשה, אלא סמוך לקבלת הדירה החדשה.

ההלוואה ניתנת לתקופה של 36–48 חודשים, שבמהלכם משולמת רק ריבית. הסכום צמוד, אך בגינדי לא ענו לשאלה למה הוא צמוד. כמו כן לא ניתן היה לראות הסכם הלוואה, ובגינדי ציינו כי הנושא מוסדר בהסכם עצמו שנחתם מול הרוכשים.

1. למזער סיכונים

ההצעה של גינדי, ל־90% מימון, נדיבה למדי. בשנים האחרונות, עם עליית מחירי הדיור והתנפחות תיקי המשכנתאות של הבנקים, החליט בנק ישראל להגביל את היקף המשכנתא שיכול לווה לקחת, ביחס לשווי הנכס. לווה שרוכש דירה למגורים יכול לקחת עד 70% משווי הנכס (או עד 75% אם זו דירה ראשונה), ומשקיע (שזוהי איננה דירתו היחידה) יכול לקחת עד 50% משווי הנכס (חריג לכך קיים רק בעת רכישת דירה בפרויקט "מחיר למשתכן", שבו המשכנתא יכולה להגיע לעד 90% משווי הנכס, נ"ר).

| |||

ישנן כמה סיבות להגבלה: ראשית, בנק ישראל מעוניין להגן על הבנקים, כך שגם במקרה של ירידת מחירים, שווי הנכס עדיין יכסה את המשכנתא.

נוסף על כך, בנק ישראל רצה להפחית את הסיכון המוסרי בנטילת משכנתאות, סיכון שנוצר כאשר הלווה לא מסכן את כספו שלו, אלא רק את כספי ההלוואה.

סיבה שלישית היא הגנה על החוסכים, שלא ייקחו משכנתאות גדולות מדי ויתקשו לעמוד בהחזרים.

לבסוף, ההגבלה על המשכנתאות למשקיעים נובעת מרצון לצנן את השוק ולהפוך את ההשקעה לאטרקטיבית פחות. כדי לצנן את השוק עוד יותר, בתחילת השנה העלה שר הכלכלה אלי כהן מכולנו הצעת חוק לפיה משכנתא למשקיעים תוגבל ל־25% בלבד משווי הנכס.

2. יש מחיר לדחייה

בעוד בנק ישראל ומשרד האוצר עמלים בשנים האחרונות על צינון שוק הדיור, בין היתר באמצעות צינון המימון לשוק הדיור, הרוכשים ויזמי הנדל"ן מחפשים דרכים לעקוף את המגבלות שמוטלות עליו. הלוואה שניתנת על ידי יזמית הנדל"ן, עד למועד האכלוס, היא פרקטיקה שתפסה תאוצה עם ריבוי רכישת הפרויקטים "על הנייר". במקרה כזה, היזם מוכר דירה שתימסר לרוכש בעוד כמה שנים, כאשר בינתיים, פעמים רבות הרוכש מתגורר בדירה שכורה. אם הרוכש ייאלץ לקחת משכנתא במועד המכירה עצמו, הוא יצטרך - במשך השנים עד למסירת הדירה - לעמוד הן בתשלומי שכר הדירה והן בהחזרי המשכנתא. לכן היזם, שמעוניין במכירה של הדירות "על הנייר", מלווה לרוכש את הסכום, ומנגד מקבל מימון בתנאים טובים יותר מהבנק להקמת הפרויקט. במרבית המקרים ההלוואה צמודה למדד תשומות הבנייה, אשר נמצא במגמת עלייה, ועלה ב־2016 לבדה ב־1.5% (לעומת ירידה של 0.2% במדד המחירים לצרכן באותה התקופה).

אם היזם מעניק לרוכש (שהוא משפר דיור) הלוואה עד 70% משווי הנכס, הרוכש יחליף את ההלוואה במשכנתא (בהנחה שזו תאושר – דבר שלא תמיד קורה). אם היזם מעניק לרוכש הלוואה בשיעור גבוה יותר, הרוכש יצטרך להשלים את ההפרש, ולמעשה הוא מקבל דחייה (בתשלום) להשלמת ההון העצמי שלו.

בפרויקט TLV, כך לפי החברה, גינדי אינה פונה לזוגות הצעירים, אלא למשפרי דיור או משקיעים, שהם לקוחות בעלי איתנות פיננסית, דבר שניתן ללמוד גם ממחירן הגבוה של הדירות בפרויקט (המתחיל ב־4 מיליון שקל). במקרה זה, בגינדי עוקפים את המגבלות למימון דירות להשקעה, שנועדו לצנן את השוק.

"עיסוקו של יזם נדל"ן הוא לא מתן מימון; בשביל זה יש בנקים וחברות ביטוח", אומר שר הכלכלה כהן. "אבל עצם זה שהקבלנים באים עם הצעות כאלו מראה שיש הצטננות בשוק, ובמסגרת ההטבות שהם מציעים, הם יציעו גם הנחות". עם זאת, כהן מציין כי הכסף שנלקח מהקבלנים מפחית את הביקוש מהבנקים: "ההצעה להגביל את המשכנתאות למשקיעים נועדה להפחית את העומס על הבנקים ולהביא לירידה בריביות, ונטילת המימון מהיזמים איננה מובילה להמשך התייקרות הריבית על המשכנתאות".

בבנק ישראל מסרבים להתרגש: "אין פה נגיעה פיקוחית של בנק ישראל. זה עניין שבין הלקוח לבין יזם הנדל"ן. אחד מייצר סיכון או אפשרות לסיכון כלפי השני, אבל אין פה סיכון של בנק מסחרי או סוגיה של יחסי בנק־לקוח. בבוא היום, כשהדירה מוכנה, צריך להמיר את ההלוואה למשכנתא. אם זה עובד - מה טוב. אם לא, הסיכון מתממש אבל הסיכון הוא על הצד הרוכש ולא על הצד שנתן את ההלוואה. אפשר לראות בזה 'הלוואת בלון' (הלוואה שבה הקרן מוחזרת במועד פרעונה המלא): ברגע שהרוכש לא ישלם על הדירה הוא לא יקבל אותה, ואז מלוא הבטוחה תישאר אצל המלווה".

לפי בנק ישראל, אם כן, הסיכון נמצא כמעט כולו אצל הרוכש. במקרה שבו היזם פונה למשקיעים או למשפרי דיור, כמו גינדי, הסיכון על היזם קטן עוד יותר, כיוון שלרוכש כבר יש נכס קיים שמיועד למכירה.

גינדי הבהירה ל"מגזין כלכליסט" כי אין חשיפה כלל לחברה במתן ההלוואות הללו. עם זאת צריך לזכור כי בתרחיש קיצון, אם חלק נכבד מהרוכשים לא משלמים את ההלוואה, הם אמנם לא מקבלים את הדירה, ויזם הנדל"ן צריך למצוא רוכשים אחרים. לאחר שהוא כבר קיבל מימון מהבנק כנגד המכירה שביצע על הנייר.

3. בונים על התסריט האופטימי

אף שעל פניו מדובר בהטבה, היא טומנת בחובה לא מעט בעיות. הראשונה, המשמעות של ההטבה היא שהמדיניות של הגבלת המשכנתאות למשקיעים והפחתת המימון לשוק הנדל"ן לצינון שוק הדיור, פשוט לא עובדת. השנייה, בעוד הרוכשים שבאים לבנק לווים ממקורות ברורים ומפוקחים, שנמצאים בפיקוח רגולטורי שמגן על הלווה, כאן מתפתח שוק מלווים פרוץ הרבה יותר. השלישית, לא בטוח כלל שתפקיד יזמי הנדל"ן הוא להיות מממנים, ושיש להם הידע המקצועי לכך.

נוסף על כך, ההטבה טומנת בחובה מלכודת: הרוכשים נכנסים למצב שקשה לצאת ממנו - הם כבר התחייבו מול היזם ולעתים אף ביצעו שינויים ושדרוגים בדירה שדרשו השקעה כספית נוספת. במקרה כזה, הלחץ להשלמת ההון העצמי הנדרש להם, או הלחץ לגיוס סכומים נוספים, גדול מאוד. כמו כן, אם התסריט האופטימי שבו הם מקבלים 70% משכנתא מהבנק לא יקרה, הסכומים שהם יגייסו יהיו כמובן בריביות גבוהות הרבה יותר מריביות המשכנתאות.

"הגיע אליי זוג צעיר בני 26-25, הורים לילד, כדי לברר מה גובה ההחזרים החודשיים אותם יצטרכו לשלם על הלוואות שלקחו כדי לקנות דירה בקבוצת רכישה", מספרת יועצת מימון הנדל"ן פוריה תעיזי, הבעלים של איסייס יועצי מימון. "לאחר בירור קצר הסתבר שהם לקחו הלוואות כמעט מכל מקום אפשרי: ממקום העבודה, על חשבון קופת גמל, הלוואה לכל מטרה ובנוסף כמובן המשכנתא. מהבדיקה עלה שהם יצטרכו להחזיר עשרת אלפים שקל בחודש, בעוד ההכנסה החודשית המשותפת שלהם עמדה על 18 אלף שקל נטו. ביקשתי מהם לחשוב על מה שהם עומדים לעשות ואמרתי להם: 'אתם צריכים לחיות. להחזיר עשרת אלפים שקל בחודש זה המון. אתם לא יכולים לחשב צעדים כלכליים נכונים'. התשובה שלהם היתה: 'ארבע שנים (ההלוואות המשלימות שלקחו היו לארבע שנים, נ"ר) נגור אצל ההורים, לא נחיה, ניחנק, וזה מה שיהיה'. הם היו בהיסטריה לקנות דירה. היום כולם מציעים כסף אז זוגות צעירים לוקחים".

4. כשהכל יקר קופצים למים

אחת הסיבות לפריחת ערוצי המימון עוקפי הבנקים היא ההתנפחות בגובה ההון העצמי שנדרש מהקונים בשל הזינוק במחירי הדיור. במהלך 2016 זינק ההון העצמי הנדרש לרכישת דירה בסכום ממוצע של 175 אלף שקל. ההרעה במצב הרוכשים מוצאת את ביטויה לא רק בזינוק בהון העצמי, אלא גם בהחזר המשכנתא החודשי.

כך, מכון אלרוב לחקר הנדל"ן של הפקולטה לניהול באוניברסיטת תל אביב פרסם לאחרונה מחקר שנערך בדצמבר 2016, ולפיו כדי לעמוד בתקרת החזר משכנתא של 30% מההכנסה נטו למשק בית המשכנתא שנלקחת צריכה להיות נמוכה מהמקסימום האפשרי, ועל כן ההון העצמי בעת הרכישה צריך להיות גבוה יותר. כך למשל, משק בית בעשירון השישי (מבחינת רמת הכנסה) נדרש להון עצמי הגבוה מחצי מיליון שקל בכל הערים, פרט לבאר שבע, חדרה וחיפה. באשדוד למשל, נדרשים בני העשירון השישי להון עצמי של כ־525 אלף שקל, וברחובות לכ־680 אלף שקל. בראשון לציון, בפתח תקווה ובבת ים נדרש הון עצמי של כ־900-800 אלף שקל. בבני ברק ההון העצמי הנדרש הוא כמיליון שקל, בירושלים וברמת גן נדרשים כ־1.3-1.1 מיליון שקל, ובתל אביב יותר מ־2 מיליון שקל.

אל הפער ההולך וגדל בין הכסף שיש לזוגות הצעירים לבין ההון העצמי הנדרש לרכישת דירה, נכנסו גופים עסקיים, ולאט לאט התפתחו שלל דרכים לגיוס הון עצמי: אחת הדרכים המסורתיות להשלמת ההון העצמי היא לקיחת הלוואה מסחרית מהבנק שבו מתנהל חשבון העו"ש. סכום ההלוואה שהבנק יהיה מוכן לתת ייקבע בדרך כלל על פי היסטוריית ההחזרים ועל פי רמת ההכנסה של מבקש ההלוואה. הלוואות מסוג זה לרוב מתומחרות בריביות גבוהות מאוד. אחת הפרקטיקות הנהוגות בשוק היא שגם הבנק שממנו לקחתם משכנתא יפנה אתכם לקבלת הלוואה נוספת בין 50 ל־100 אלף שקלים, שמיועדת לשיפוץ. בחלק ניכר מהפעמים הזוגות הצעירים משתמשים בהלוואה הזו כדי להשלים את ההון העצמי.

פתרון נוסף להשלמת ההון העצמי הוא קבלת הלוואה בנקאית כנגד חיסכון צבור. במקרה זה, אם הריבית שהלווה משלם לבנק על ההלוואה גבוהה מהריבית שהוא מקבל על החיסכון, הבנק מרוויח.

לא מעט זוגות צעירים שמחזיקים בעבודה מסודרת מגייסים את השלמת ההון העצמי באמצעות לקיחת הלוואה על חשבון חסכונות לטווח ארוך, כגון: קרנות השתלמות, קופות גמל, קרנות פנסיה וביטוחי מנהלים. כל אדם שמחזיק בחיסכון לטווח ארוך יכול לקבל הלוואה מבית ההשקעות או מחברת הביטוח שמנהלת את החסכונות הללו, כאשר הקרן או הקופה מהוות עבור הגוף המלווה בטוחה טובה להלוואה. ההלוואה ניתנת תחת המגבלות הרגולטוריות שחלות על המשקיעים המוסדיים. הריבית שנגבית על ההלוואות האלה נמוכה יחסית לריבית הנגבית על הלוואות מסחריות. מקומות עבודה גדולים, בעיקר במגזר הציבורי, מעניקים לעתים גם הם הלוואות לעובדים.

ולבסוף, אפשר לבקש הלוואות מסחריות מחברות כרטיסי האשראי ומהבנקים השונים – גם אם לא פתחתם אצלם חשבון או לא לקחתם מהם את המשכנתא.

5. ההורים נרתמים

בשל העלייה החדה במחירי הדיור, שיטה שהופכת להיות יותר ויותר פופולרית היא קבלת הלוואה כנגד שעבוד נכס נדל"ן שבבעלות ההורים.

ההלוואה היא עד גובה של 50% משווי נכס ההורים, בהתחשב בגיל ההורים והכנסתם. היא ניתנת בתנאי שההורים מצהירים כי ההלוואה מיועדת לעזרה לילדים להשלמת הון עצמי לרכישת דירה. בפועל, ההורים מציגים לבנק את חוזה הרכישה של הילדים, ומקבלים הלוואה שמרוב שכיחותה אפילו קיבלה את השם "עזרה לילדים". שיטה זו נפוצה בקרב קבוצות רכישה, שם הזוגות הצעירים נדרשים ל־50% הון עצמי כדי לקבל משכנתא. "פעם היתה משכנתא של עד 90% ל־30 שנה, שמי שנטל אותה היה מחזיר סכום בסיסי מותאם למשכורת שלו. היום הזוגות משתגעים. בקבוצות רכישה זה בכלל טירוף, אבל לא רק: לקנות דירה של 1.3 מיליון עם 75% מימון, שגם הם נלקחים כהלוואה, זה מטורף", אומרת תעיזי.

לדברי עידן אלקבץ, מנכ"ל משותף בחברת עתיד משכנתאות, "השיטות להשלמת ההון העצמי לא השתנו, אבל בגלל הקושי לגייס את ההון, הן יותר נפוצות".

ומה הבעיה בכך?

"כל ההלוואות האלה לטובת השלמת ההון העצמי הן בדרך כלל קצרות מועד, לחמש שנים. הזוג הצעיר מעמיס את התשלומים של ההלוואה על המשכנתא וזה מתחיל להיות כבד. זוגות צעירים מוותרים על רמת החיים שלהם".

6. אמנות הפיתוי

הבטחה ל־90% משכנתא היא הטבה מפתה, שמצטרפת להטבות נוספות ולמבצעים שיזמי הנדל"ן מציעים כדי למשוך אליהם את הרוכשים כחלק ממאמצי השיווק. כך למשל, יזמי נדל"ן מציעים סבסוד תשלומי ריבית שהרוכשים מקבלים מהבנק על הלוואת גישור קצרת טווח. הסבסודים מוצעים בעיקר למשפרי דיור: אנשים שעוד לא מכרו את הדירה הקיימת. במקרה זה היזם מציע לרוכשים לקחת מהבנק הלוואת גישור למשכנתא (שגם היא "הלוואת בלון") עד למכירת הדירה הקיימת, כאשר את תשלומי הריבית הוא מממן. כך הוא מקבל לכיסו מזומנים, ולא מגדיל את האשראי הישיר שלו בבנקים.

הטבה נוספת היא פריסת תשלומים נוחה, שבה משלמים הרוכשים 20%–15% במעמד הרכישה, ואת היתרה עם האכלוס. "הרוכש מבחינתו אומר: 'בינתיים מחירי הדירות עולים, אז דווקא עדיף לי לשים 20% הון עצמי ו־80% במסירה, ובינתיים לא למכור את הדירה שלי, וערכה גם ימשיך ויעלה", אומרת ענת חן זדה, מנהלת קבוצות רכישה. במקרה כזה צריך לשים לב לאותיות הקטנות: האם הרוכשים צריכים לשלם ריבית בתקופה זו, או רק הצמדה? ולמה ההצמדה נעשית? הפרקטיקה המקובלת היא שההצמדה היא, כאמור, למדד תשומות הבנייה.

ההטבה הנוספת היא הלוואה מהיזם בגובה ההון העצמי הנדרש, שעל בסיסה מתקבלת המשכנתא. בעקבות עליית הריבית למשכנתאות בשמונת החודשים האחרונים, אלקבץ מעריך כי נראה גם הטבה בדמות סבסוד שיציעו היזמים לחלק מהריבית של המשכנתא :"ההחזרים החודשיים עלו בכ־500 שקל. פתאום נהיה פקטור שמקשה מאוד על זוגות צעירים לקנות דירה. כדי שלא להיות קשור לרוכש לאורך תקופה, הסבסוד מוענק כסכום אחד, בתחילת הדרך".

7. הכל מגולם

"צריך לשים לב אם בסופו של דבר ההטבה לא מנפחת את מחיר הדירה. זה פרט חשוב שיש לבדוק: אם המחיר גבוה, צריך לדעת שההטבה מגולמת במחיר", אומרת חן זדה. כלומר, ייתכן שערך ההטבה כבר מגולם במחיר הדירה, או שהריבית וההצמדה הופכות את ההטבה ללא כדאית.

לדעת תעיזי, יש קושי נוסף במבצעי היזמים: "יזם הנדל"ן אומר ללקוחות 'אל תשלמו עכשיו, קחו את הכסף ותחזירו לי אותו כשתיקחו משכנתא גדולה יותר או כשתהיה לכם יכולת החזר יותר גדולה'. אבל כשאנשים לא הולכים לבנק, קשה להם לאמוד את יכולת ההחזר שלהם או את יכולת העמידה בהחזר של המשכנתא. רק כשמישהו עושה להם חישוב מסודר של כל ההלוואות שיש להם, הם יכולים לקבל אומדן אמיתי".

לתעיזי יש גם ביקורת על ההצעה של גינדי: "כיוון שהם פונים לפלח אוכלוסייה יותר מבוסס, יש תחושה שהאשראי יהיה קל יותר, ולא תהיה בעיה עם משכנתא. אבל גם על רוכשים אלו יש אחריות לוודא שאכן זה המצב".

אלקבץ סבור אחרת: "לגינדי אין זיקה למצב הפיננסי של הרוכש, היא לא צריכה לעשות את הבדיקות עבורו. מי שמספיק אחראי הולך לבנק ומבקש אישור על המשכנתא מראש".