האקזיט החלומי של ישי דוידי: 300% על נובולוג בארבע שנים

קרן פימי צפויה להנפיק את חברת הפצת התרופות בתל אביב לפי שווי מוערך של 550 מיליון שקל. דוידי ימכור 34% מנובולוג בסכום משוער של 200 מיליון שקל. שותפו לאחזקה, אהוד פוזיס, צפוי לגרוף כ־80 מיליון שקל ממכירת 16% ממניות החברה

חברת הפצת התרופות נובולוג, שנמצאת בבעלות שווה (50%-50%) של קרן פימי וחברת מבט־אפ פרסמה אתמול תשקיף בדרך להנפקה בבורסה של תל אביב בדרך של הצעת מכר ל־50% ממניותיה, לפי שווי מוערך של 550 מיליון שקל.

על פי ההצעה, קרן פימי, בשליטתו של ישי דוידי, צפויה למכור כ־34% מהון המניות של החברה ואילו מבט־אפ, בשליטתו של אהוד פוזיס, תמכור עד 16% מהון המניות של נובולוג בהיקף כולל של 275 מיליון שקל. לכשתושלם העסקה, ומניותיה של נובולוג יירשמו לבורסה, קרן פימי צפויה לרשום תשואה של 300% על ההשקעה בתוך ארבע שנים בלבד, במסגרת האקזיט, מאז רכשה את חלקה בנובולוג תמורת 84 מיליון שקל.

אהוד פוזיס יגרוף קרוב ל־100 מיליון שקל

אם הליך ההנפקה יושלם בהצלחה, נובולוג צפויה להיות החברה ה־15 שמנפיקה פימי בבורסה של תל־אביב. קרן פימי (קרן 5) נכנסה ב־2013 להשקעה בנובולוג לאחר שהזרימה, כאמור, 85 מיליון שקל בתמורה ל־50% מהון המניות של נובולוג – עסקה ששיקפה לחברה שווי של 170 מיליון שקל. מאז, על פי הערכות, משכה הקרן דיבידנדים בהיקף של מחצית סכום ההשקעה. התקבול לקרן בעקבות הצעת המכר צפוי לעמוד על 200-190 מיליון שקל לפי השווי המוערך של נובולוג. כלומר, התשואה של קרן פימי על ההשקעה עשויה לעמוד על כ־240 מיליון שקל — פי ארבעה מסכום ההשקעה הראשוני.

השותפה של קרן פימי בבעלות על נובולוג היא, כאמור, מבט־אם (47.6%) שבשליטת פוזיס, שעל פי הסכם השותפות לאחזקה של מבט־אם מצורפת גם אחזקתו (2.4%) בנובולוג של בועז גרשון, מנכ"ל החברה־הבת טריילוג ניסויים קליניים, שני גופים אלה נחשבים לבעל שליטה יחיד על פי המתווה הנוכחי. על פי ההסכם בין השותפות, כל בעל עניין שיחזיק ב־16% מהון המניות של נובולוג יהיה זכאי למינוי דירקטור מטעמו ודירקטור חיצוני בחברה, שבדירקטוריון שלה יושבים, נכון להיום, שישה חברים.

| |||

חברת ההפצה שצומחת עם שוק התרופות הישראלי

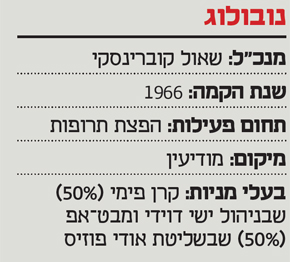

נובולוג, המנוהלת על ידי שאול קוברינסקי ויושבת במודיעין, מספקת שירותי הפצה ולוגיסטיקה עבור חברות תרופות בינלאומיות. לחברה שני תחומי פעילות מוגדרים: האחד, הפצת תרופות ואביזרים רפואיים, והשני באמצעות מתן שירותים לוגיסטיים לניסויים קליניים. תחום ההפצה כולל מעטפת שירות שמספקת נובולוג ללקוחותיה החל מייבוא תרופות, דרך קבלת האישורים הרגולטוריים ועד לגבייה מלקוחות הקצה של החברות שעבורן היא מפיצה את התרופות.

במסגרת פעילותה למתן שירותים לוגיסטיים לניסויים קליניים פועלת החברה, באמצעות החברה־הבת טריאלוג שהוקמה ב־1999, לאספקת שירותי לוגיסטיקה לניסויים המבוצעים על ידי יצרניות תרופות. תחום הפצת התרופות נחשב לתחום המרכזי של נובולוג, כפי שבא לידי ביטוי במחזור ההכנסות שלה. תחום זה תרם 93% מהכנסות של 638 מיליון שקל שרשמה החברה ב־2015, ותרם 66% מהרווח הנקי שעמד על 23 מיליון שקל.

בנוסף, נובולוג פועלת בשני מגזרים נוספים שאינם בתחום ההפצה. האחד במתן שירותי סטריליזציה לחברות המייצרות תרופות באמצעות החברה־הבת מדיפלסט – היחידה שיושבת ביבנה ולא במטה במודיעין – שנרכשה באפריל 2016. המגזר השני הנו מתן שירותי תמיכה והדרכה לחולים כרוניים הנדרשים להגדיל את יכולת נטילת התרופות שלהם, וזאת באמצעות חברת care for life שהוקמה ב־2007.

מרכז הפעילות של נובולוג הוא בישראל, כך שהיא מושפעת באופן ישיר מפעילות שוק התרופות המקומי. על פי ההערכות המופיעות במצגת החברה לבורסה, היקף שוק לוגיסטיקת התרופות המקומי נאמד ב־9 מיליארד שקל. מקרב לקוחותיה המוסדיים, קופת חולים כללית אחראית על 45% ממחזור הפעילות של נובולוג, ואילו רשת סופר־פארם אחראית על 4% מהפעילות המנוהלת של החברה בקרב לקוחותיה הפרטיים.

על מתחרותיה בשוק הישראלי נמנות סל"א (חברה־בת של טבע ישראל), פרומדיקו וכמיפל. עוד מציינים במצגת כי השיפור בתוחלת החיים בישראל בעשורים האחרונים ובהיקף התוספת לסל התרופות, שעומדת על 500 מיליון שקל בשנה, מתדלקים" את צמיחתה של נובולוג בשנים האחרונות ובעתיד הקרוב.

EBITDA של 43 מיליון שקל בינואר־ספטמבר 2016

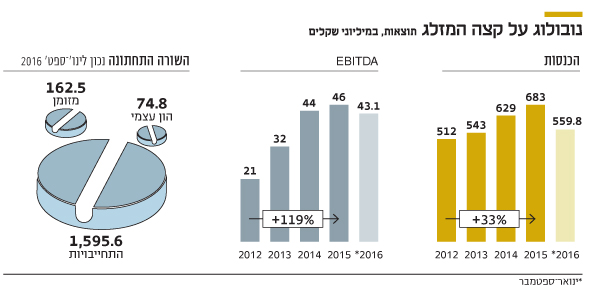

על פי הדו"חות הכספיים של נובולוג, היקף ההכנסות שלה בינואר־ספטמבר 2016 עמד על 560 מיליון שקל, שיפור של 9% לעומת הכנסות של 513 מיליון שקל בתקופה המקבילה, והרווח הנקי עמד על 24.5 מיליון שקל לעומת 22 מיליון שקל בתקופה המקבילה. ההכנסות של נובולוג ב־2015 כולה עמדו על 683 מיליון שקל, שיפור של 8.6% בהשוואה להכנסות ב־2014. שיפור זה הווה המשך למגמה של עלייה שנתית ממוצעת של 12% בהכנסות בשנים 2015-2010. שיעור הרווחיות הגולמית של נובולוג נע בין 9.5% ל־10% בשנתיים האחרונות, וה־EBITDA בינואר־ספטמבר 2016 עמדה על 43 מיליון שקל, שיפור של 15% לעומת התקופה המקבילה, אז עמדה ה־EBITA על 37.6 מיליון שקל. שיעור ה־EBITDA למחזור של החברה, באותה תקופה, עמד על 7.7%, כמעט כפול משיעור ה־EBITDA שרשמה נובולוג ב־2012, שעמדה על כ־4%.

על פי מאזן החברה, היקף המזומנים נכון לסוף הרבעון השלישי של 2016 עמד על 162 מיליון שקל, סכום לא מבוטל שיכול לשמש אותה ברכישות דומות לרכישתה של מדיפלסט שביצעה במהלך 2016. לנובולוג מדיניות דיבידנד שאושרה בדצמבר 2016, שלפיה הדיבידנד שתחלק יהווה 70% מהרווח הנקי שלה, אך לא מעבר לכך, זאת בשל התניה של תאגיד בנקאי מלווה. מתחילת 2015 חילקה נובולוג דיבידנדים בהיקף כולל של 75 מיליון שקל. נכון להיום, שאר העודפים הראויים לחלוקה עומדים על 8.5 מיליון שקל.

בפרספקטיבה קצת יותר רחבה, נובולוג מציינת במצגת כי שוק התרופות הביולוגי העולמי צפוי לצמוח בשנים הקרובות בשיעורים גבוהים משוק התרופות הכללי. נתח השוק של החברה בשוק התרופות הביולוגי בישראל עומד על 29%. בחברה מציינים במצגת למשקיעים כי פעילותה בשוק התרופות הביולוגיות, שמצריך את החברות בו לשינוע והפצה רגישה יותר – טמפרטורה נמוכה יותר, לדוגמה – יהווה מבחינתה מנוע צמיחה מרכזי לשנים הקרובות.

הרקע להפיכתה של נובולוג הוותיקה שנוסדה כבר ב־1966 לציבורית, נובע ככל הנראה מהצורך בשקיפות גבוהה יותר וממשל תאגידי נאות כחלק מפעילותה בשוק התרופות הגלובלי שמתאפיין ברגולציה נוקשה יחסית. העובדה שהחברה תהפוך לציבורית מבלי לגייס חוב מחזקת את ההשערה הזו. בין לקוחותיה של נובולוג נמנות 40 חברות בינלאומיות, חלקן חברות תרופות גלובליות כמו נוברטיס, פייזר וסאנופי. ולראיה, חברות אמריקאיות מרכזיות שפועלת בתחום לוגיסטיקת התרופות כמו מאקיסון (McKesson) וקרדינל (Cardinal) הן ברובן חברות ציבוריות.