פמבינה פייפליין צולחת את המשבר בענף האנרגיה

חברות האנרגיה כורעות תחת מחיר הנפט הצונח, ואילו החברה הקנדית הצליחה להציג שיפור של 6.9% ב־EBITDA זה שנתיים ברציפות

כשכל תזוזה במחיר הנפט מרתקת את תשומת לב המשקיעים ולחץ רב מופעל על חברות האנרגיה בשל ירידת מחירי הנפט, פמבינה פייפליין (Pembina Pipeline) הקנדית מצליחה להציג תוצאות מרשימות. זוהי חברת midstream העוסקת בבנייה ובתפעול תשתיות להובלה, באחסון ושיווק של נפט וגז ומספקת שירותים מלאים לחברות אנרגיה.

פמבינה החלה את פעילותה בשנות החמישים עם רשת צינורות באזור אלברטה, קנדה. כיום התרחבה הרשת ל־9,200 ק"מ. החברה, שהנהלתה יושבת בקלגרי, קנדה, מעסיקה כ־1,270 עובדים. שווי השוק שלה עומד על 9.62 מיליארד דולר אמריקאי ומנייתה נסחרת הן בקנדה והן בארה"ב.

ב־2015 היוו שירותי midstream 79.6% מסך הכנסות החברה, הצינורות והתובלה היוו 13.5%, חולות הנפט והנפט הכבד היוו 4.6% ושירותי הגז 4.5%. לשירותי הצינורות והתובלה תעריף ידוע מראש והם אינם מושפעים ישירות ממחיר הנפט כמו השירותים האחרים, שמרווחיהם קטנו עם נפילת מחירי האנרגיה. נפח התובלה בצינורות החברה עלה בכ־7% ב־2015 לעומת 2014. הרווח הגולמי מפעילות זו עלה ב־33% ב־2015 לעומת 2014.

| |||

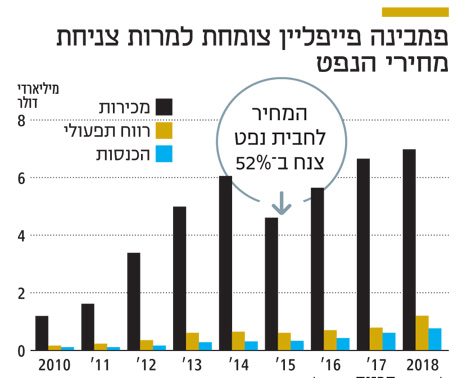

מדו"חותיה של פמבינה עולה כי ב־2013 היא מכרה בכ־5 מיליארד דולר קנדי, וב־2014 בכ־6 מיליארד דולר קנדי — שיפור של יותר מ־20%. לעומת זאת, ב־2015 עמדו מכירותיה על 4.635 מיליארד דולר קנדי — ירידה של 23.6% ביחס לקודמתה. אלא שזו מיוחסת בעיקר לירידה של 52% במחיר לחבית נפט ב־2015. בנטרול הירידה גדל קצב המכירות של פמבינה ב־30% בשנה זו. ב־2018–2016 החברה צופה מכירות של 5.67 מיליארד דולר קנדי, 6.63 מיליארד קנדי ו־6.94 מיליארד דולר קנדי.

בצד ה־EBITDA ניכרת חברה יעילה במיוחד. זו הציגה שיפור של 6.9% הן ב־2014 והן ב־2015. שיעורי ה־EBITDA מציגים יעילות מרשימה, ועמדו על 15.29% ב־2014 ועל 20.45% ב־2015. על פי תחזיות האנליסטים, בשלוש השנים הבאות צפויה צמיחה שנתית של יותר מ־22% ב־EBITDA.

גם ברווח הנקי ניכרת צמיחה עקבית. זה עמד ב־2015 על 406 מיליון דולר קנדי, 8.76% מהמכירות. ב־2018–2016 הוא צפוי לעמוד על 513 מיליון דולר קנדי, 658 מיליון דולר קנדי ו־786 מיליון דולר קנדי בהתאמה. שיעורי הרווח מהמכירות יעמדו על 9.04%, 9.94% ו־11.32%. ב־2016 הרווח הנקי צפוי לגדול ב־26%, מרשים נוכח התחרותיות בענף.

פמבינה נסחרת בשווי שוק של 9.62 מיליארד דולר אמריקאי, כמו מתחרותיה. מכפיל הרווח שלה הוא 32.19, לעומת 23.78 אצל חברות בסדר גודל דומה. ואולם, המכפיל שלה דומה לכל החברות מלבד אחת, אי.טי.אי, שמורידה את הממוצע בקטגוריה.

ביצועי המניה עולים על מתחרותיה ב־5 השנים האחרונות. ב־2015 צנחו מרבית מניות המגזר ב־42.2% בממוצע, ופמבינה ירדה ב־17.1% בלבד. נוסף על כך, מכפיל ההון של החברה, המציג את נכסיה פחות ההתחייבויות, עומד על 1.486. אצל המתחרות הוא פחות מ־1, קרי, התחייבויותיהן גדולות מהונן העצמי. לפמבינה מסורת של חלוקת דיבידנדים. שיעור תשואות הדיבידנד שלה עמד על 4.06% ב־2014, ועל 5.97% ב־2015. שיעור הדיבידנד ב־2016 צפוי לעמוד על 5.45%, וב־2017 על 5.93%.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות

השורה התחתונה: התנודתיות בפמבינה קטנה לעומת חברות אחרות במגזר המתבססות על קידוחים והפקה, שכן רווחיותה מושפעת פחות ממחיר הנפט