הסיבה שהבנקים לא מתנגדים למאגר נתוני האשראי

הבנקים יודעים שהמאגר עלול לפגוע בהם, אבל הם גם יודעים שהוא מספק להם תחמושת נגד ועדת שטרום

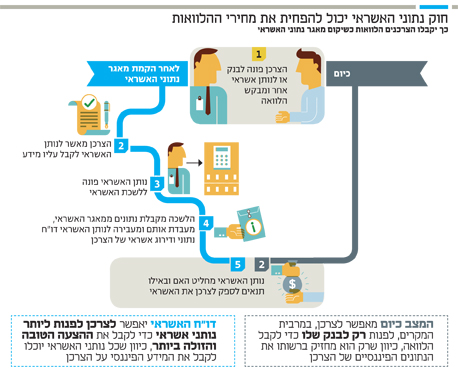

מה שצפוי לקרות מחר בוועדת הכלכלה, אם לא תהיינה הפתעות של הרגע האחרון, לא קרה פה ב־14 השנים האחרונות. אחרי 14 שנות התנגדות של שני הבנקים הגדולים — בנק הפועלים ובנק לאומי — מחר צפויה ועדת הכלכלה לאשר את הקמתו של מאגר לאומי של נתוני אשראי. אחרי שהמאגר הזה יקום, זה יהיה פה כמו באמריקה, לטוב ולרע. הבנקים הגדולים התנגדו לכך משום שידעו שהקמת מאגר כזה תדפוק אותם. מאגר כזה יקנה למתחרים שלהם מידע על הלקוחות הטובים שלהם — לקוחות שעכשיו הבנקים הקטנים יוכלו למשוך אליהם ולפתות אותם במסגרת אשראי בריבית נמוכה יותר, ובהלוואות בריביות טובות יותר.

אחרי שהמאגר הזה יוקם, אם תיכנסו לבנק המתחרה ותבקשו הלוואה, לא ידחפו לכם סתם ריבית גבוהה כי אף אחד בבנק הזה לא יודע מי אתם ומה ההיסטוריה שלכם. הפעם הבנק הזה יוכל לבדוק את ההיסטוריה שלכם ולהתאים את הריבית בצורה מדויקת וזולה יותר. הערכות שונות מדברות על הוזלה של 4% שלמים.

14 שנה התנגדו לכך שני הבנקים הגדולים, משום שהם ידעו שהיעדר המידע הזה שווה להם המון כסף. שני הבנקים הגדולים חולשים של שני שלישים מהלקוחות, מה שמאפשר להם להמשיך לגבות מהציבור ריבית שערורייתית על המינוס וריביות מופקעות על הלוואות.

על תיאוריה, מציאות ואינטרסים

עכשיו זה נגמר, לפחות בתיאוריה. בפועל, ייתכן שלבנקים הקטנים לא יהיה עניין לחולל תחרות, ולא בטוח שלציבור יהיו המודעות והרצון להתחיל לערוך סקרי שוק בין הבנקים, כך שהתחרות בפועל תהיה מוגבלת.

ייתכן שזו אחת הסיבות לכך ששני הבנקים הגדולים לא הפריעו הפעם להקמת מאגר נתוני האשראי. יכול להיות שהאיום התחרותי של המאגר הזה הוא לא עד כדי כך גדול. הסיבה השנייה היא הלך הרוח הציבורי, והעובדה ששר האוצר הנוכחי משה כחלון שם לו למטרה להיכנס בבנקים. במצב עניינים כזה, אפילו בבנקים מבינים שהציבור לא מטומטם, ושאי אפשר גם לבלבל את המוח על כך שהם בעד התחרות וגם לפעול נגד יצירתה.

כעת הבנקים הגדולים מרכזים את המאבק בגזרת ועדת שטרום להגברת התחרות במערכת הבנקאית כדי שהם לא יצטרכו לוותר על ביצי הזהב שבבעלותם — חברות כרטיסי האשראי. התרגיל שהם נוקטים הוא מבריק: הם משתמשים בהקמת מאגר נתוני האשראי בשביל לטעון שאין צורך בהפרדת חברות כרטיסי האשראי, שכן המאגר יחסל את החסם העיקרי לתחרות — היעדר המידע. ציניות במיטבה.

האוצר מבין שיש יותר מאוכלוסייה אחת בארץ

ומה לגבי הלקוחות הפחות טובים? אלה שיש להם היסטוריה בעייתית מעט של אי־עמידה בהלוואות? במקור, הצעת החוק לא הציעה להם שום פתרון. ועדת הכלכלה, ביוזמת סמנכ"ל עמותת ידיד רן מלמד ובשיתוף פעולה מצד אגף תקציבים באוצר, מבטיחה להקים להם קרן מיוחדת בערבות מדינה שתיתן אשראי רק להם, כדי שהם לא יגיעו לשוק האפור.

הקמת הקרן הזו, גם אם היקפה יהיה מוגבל, היא נטילת אחריות מבורכת שמעידה על כך שאפילו באוצר מסוגלים להבין שלפעמים צריך לסייע לעוד חלקים של הציבור, ולא רק למעמד הביניים הגבוה.