לכו תבנו חיים עם 96 שקל בחודש

נתוני הלמ"ס מסתדרים ונראים מצוין בעולמות הסטטיסטיים. המציאות כהרגלה סבוכה הרבה יותר

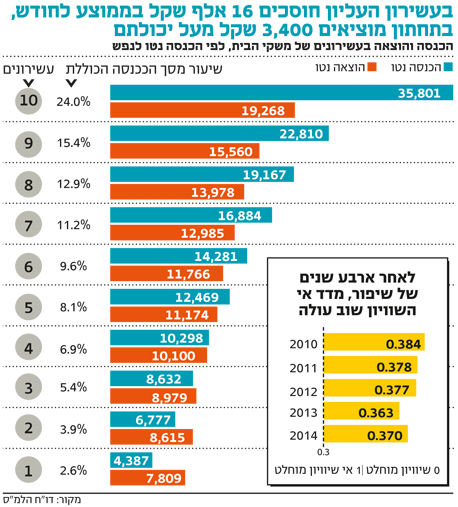

לפי סקר הלשכה המרכזית לסטטיסטיקה, מהעשירון הרביעי המשפחות בישראל נמצאות בפלוס. אבל אם בוחנים את התזרים שלהם שוב, מגלים עודף זעום של 96 שקל בחודש למשפחה.

"מהעשירון הרביעי ומעלה ההכנסות של משקי הבית עולות על ההוצאות שלהן", טוענת הלמ"ס. בעולם שלה, עולם אמפירי בעל הגדרות קשיחות, המשפט הזה כנראה נכון. ההכנסה הכספית נטו למשק בית עומדת על 15,149 שקל, וההוצאה הכספית נטו עומדת על 12,023 שקל. אך בעולם האמיתי, העסקי, המשפחתי, הכלכלי־היום־יומי, אין למספרים האלה משמעות רבה. סוד גלוי הוא שחברות ועסקים נופלים בשל ניהול כושל של תזרים המזומנים שלהם. המאזנים שלהם יכולים להיראות מצוין, אבל אם התזרים שלהם אינו עובד, יום פשיטת הרגל קרב. "התזרים הוא המלך" יודע לדקלם כל סטונדט שנה א' במינהל עסקים. הוא הדין גם במקרה זה.

משימה כמעט בלתי אפשרית

אז איך נראה תזרים המזומנים של משק הבית הממוצע? את זה אפשר לראות בחיבור שבין ההכנסה הכספית נטו לחודש למשק בית ובין ההוצאה הכוללת על תצרוכת – שכוללת גם את ההוצאה הכי מכבידה על התזרים החודשי – ההוצאה על דיור. כשעושים את המתמטיקה רואים שהפער הממוצע בין ההכנסות להוצאות עדיין חיובי, אך שולי ועומד על 96 שקל בחודש. זהו. הסטטיסטיקה מסתכלת על ההוצאה על דיור כעל השקעה. זה נכון סטטיסטית וכלכלית אבל מה זה עוזר אם המשפחה לא מצליחה להגיע למצב שבו היא קוצרת את פירות ההשקעה מכיוון שנכשלה בניהול התזרים שלה בדרך, ונכנסה לחובות?

תמונת המיקרו הזאת מטרידה. אם משקי הבית נשארים בעודף תזרימי של 96 שקלים בכל חודש, אין פלא שרבים מהם שמים רגל על הברקס ומחפשים איך למנוע מהתא המשפחתי הכלכלי להסתבך. זה לא אומר שהם אינם מצליחים במשימה הכמעט־בלתי־אפשרית הזאת; זה לא אומר שמדי פעם הם אינם מרגישים צורך גם ליהנות ולחרוג מהתקציב שמאפשר להם עודף של 96 שקלים בלבד, ולהתכווץ מיד בחודש שלאחר מכן. זה רק אומר שמשק שבממוצע אינו מצליח ליצר תזרים חיובי משמעותי ממיליוני משקי בית, הוא משק שמידת בריאותו צריכה להיבדק. אולי הוא מפצה את עצמו מהסקטור העסקי, אולי מענף בועתי כלשהו שמספק הכנסות נהדרות ממסים, אבל כשמיליוני יחידות יצרניות אינן מצליחות לייצר ערך כלכלי של ממש, זו עשויה להיות בעיה.

עד שמשהו יסתבך

זו בעיה, מכיוון ש־96 השקלים הללו צריכים לאפשר למשפחה ממוצעת בת 3.3 נפשות שמכניסה כ־15 אלף שקלים נטו, לעבור טלטלות חד־פעמיות. אבחון לילד, תמיכה באח שהסתבך, השקעה כושלת. כל מה שלא קשור במהלך חיים כלכלי רגיל יזרוק את המשפחה הזו אל שוק ההלוואות שאורב לה בכל פינה – מחשבון הבנק שנפתח בהצעה לקחת הלוואה, חברות כרטיסי אשראי שמציעות אשראי בדקה, פרסומות בשלטי חוצות ובקולנוע ואיפה לא.

חוק נתוני האשראי שמקודם כעת יגדיל עוד את ההיצע הזה. מצד אחד, תהיה תחרות גדולה מהקיימת על משקי הבית, והריביות שיוצעו להם יהיו אטרקטיביות. מצד אחר, אם לא יהיה מי שיפקח על השוק הזה ביד רמה, וכרגע אין, ישלמו משקי הבית מחיר כבד. פערי הידע בין נותני השירותים הפיננסיים למקבליהם (משקי הבית) אדירים. כשמוסיפים לזה את התלות הגדולה של משפחות רבות באשראי בגלל מצב 96 השקלים שהם נקלעו אליו, נחיצותו של מפקח בשוק שעלול להיכנס מהר מאד לסחרור היא הכרחית.