עסק משפחתי

הגופים הרשמיים של מדינת ישראל לא מתייחסים לאדם בוגר כאל ישות עצמאית, אלא כחלק מיחידה כלכלית מורחבת שכוללת את כל משפחתו. בנק ישראל, הביטוח הלאומי, משרד הבריאות, ההוצאה לפועל ועוד - כולם כופים על האזרחים לסייע כלכלית לבני משפחתם, וכך פוטרים את המדינה מעוד ועוד מתפקידיה. איך נראית מדיניות שבה עזרה לקרוב לא מבוססת על אהבה, אלא על חובה

צעיר בן 20 שגר אצל הוריו צבר חוב של כעשרת אלפים שקל. אנשי ההוצאה לפועל הגיעו לבית ועיקלו את הטלוויזיה והמחשבים של ההורים, כולל עבודת גמר כמעט מוכנה של האם. עד שההורים הצליחו לקבל פסק דין שהורה להשיב להם את חפציהם, כל אלה כבר נמכרו. במקרה אחר עוקלו מכשיר טלוויזיה ודי.וי.די מביתו של גבר מבוגר, שבתו בת ה־40 אינה מתגוררת עמו יותר מ־20 שנה אולם לא שינתה את כתובתה. חוב של אשה אחרת הוביל לעיקולים אצל אמה הקשישה, אף שהבת אינה רשומה בכתובת של האם. חוקר פרטי מצא שהבת מבקרת את אמה לעתים קרובות, וזו היתה הצדקה מספיקה לעיקול חפציהם של ההורים.

ככה עובדת לעתים ההוצאה לפועל, לפי מחקר בנושא. עיקול מהורים בגלל חוב של ילדיהם הבוגרים אמנם אינו חוקי, אבל הוא קורה בפועל, כחלק מנורמה שמבססים מוסדות המדינה וכבר זולגת גם לעסקים פרטיים: אדם בגיר אינו עוד יחידה כלכלית עצמאית. הוא חלק ממשפחה מורחבת שהיא יחידה כלכלית מורחבת, וכך יש להתייחס אליו. אם הוא חייב, אפשר להגיע להוריו. אם הוא מבקש הבטחת הכנסה שמגיעה לו אבל קרוביו מחזיקים במכוניות — הוא לא יקבל אותה. אם הוא קשיש הזקוק לסיוע סיעודי אבל לילדיו יש נדל"ן, המדינה עשויה לצמצם את הסיוע המגיע לו. אם הוא פותח חשבון עובר ושב, התנאים שהבנק יעניק לו תלויים במצב העו"ש של שאר בני המשפחה. מבחינת הרשויות, כל אדם הוא רק חוליה אחת בשרשרת; החוליות האחרות מחויבות להחזיק אותה כלכלית, בלי קשר לטיב היחסים ביניהם.

הדוגמאות שנאספות מצביעות על תופעה רחבת היקף, בהרבה מאוד גופים. אפילו כגישה של בית המשפט, כפי שהראה המקרה של א', שנקלעה לקשיים כלכליים בעקבות מאסר בעלה על עבירות תעבורה. א' ובנה נאלצו לחזור לגור אצל הוריה, בעצמם אנשים קשי יום, בדירתם הקטנה. כדי להסדיר את חובותיה, שהצטברו לכ־100 אלף שקל, א' ביקשה מההוצאה לפועל לאחד את כל התיקים ולקבוע לה תשלום חודשי שתוכל לעמוד בו. רשמת הוצאה לפועל פסקה סכומים חודשיים שהיו מותירים בידי א' 800 שקל בלבד לכל הצרכים שלה ושל בנה, וא' נאלצה לערער. שופטת בית משפט השלום אכן קיצצה את התשלומים בחצי, אבל רק לחצי שנה, וכתבה: "מאחר שהמבקשת סמוכה אל שולחן הוריה, מן הראוי היה כי יפורטו אף הכנסות ההורים בפני רשמת ההוצאה לפועל, על מנת שניתן יהא לקבל תמונה מלאה על הכנסות והוצאות משק ביתה של המבקשת".

במילים אחרות — זוג הורים במעמד כלכלי נמוך, שאינם עוד אחראים כלכלית לילדיהם אלא רק מסייעים בקושי לבתם ונכדם שנקלעו לקשיים, מוצאים עצמם כצד לחובות שאינם נוגעים להם, אשר בתם ובעלה צברו. פתאום מתברר שההכנסות שלהם הם קריטריון בהחזר חובותיה, ולמעשה המדינה מצפה מהם להשתתף בהחזר החובות של בתם הבגירה. "אין בסיס חוקי המחייב זאת", טוענת עו"ד שולמית שנקלר, מומחית לתיקי הוצאה לפועל ופשיטת רגל, שמייצגת את א' וערערה איתה על ההחלטה.

גם אם אין בסיס חוקי, קל לזהות את הבסיס החברתי של דרישת השופטת. במאה ה־21 אנחנו פוסעים לאחור, בחזרה למסגרת רבת־דורות ומשתתפים שהיא יחידה כלכלית אחת. העזרה של אדם לבן משפחתו הבגיר - הורה או צאצא - היא לא רק תוצאה של יוקר המחיה, אלא גם של האווירה הכללית, פורמלית יותר או פחות. עזרה שגלשה מעולם הרגש האינטימי לעולם החובה והאכיפה הלאומי. במקום להתבסס על אהבה ונדיבות, היחסים בתוך המשפחה נדרשים להתאים עצמם לחוקים, תקנות, נהלים, טפסים וציפיות. המדינה כורכת אותנו בקשר בל־ינותק מלידה ועד אשפוז סיעודי, מעבירה אותנו לאחריות תמידית של בני משפחתנו, ואגב כך מתנערת מהאחריות שלה כמטרייה המשותפת לאנשים עצמאים כלכלית. "מדינת רווחה לוקחת אחריות על גורל האנשים, אם יש להם משפחה או לא", מסביר פרופ' דני גוטוויין מהחוג לתולדות ישראל באוניברסיטת חיפה. "כשמפרקים את מדינת הרווחה אתה לא יכול לומר לאנשים, 'לכו לעזאזל', אז אתה אומר להם 'לכו למשפחה שלכם'".

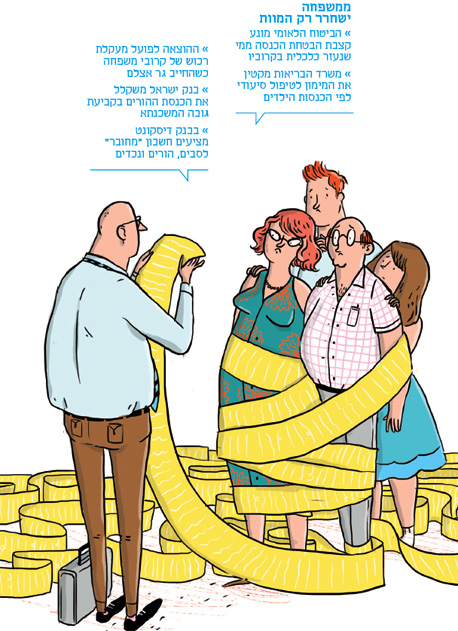

בן משפחה חייב?

כל המשפחה חייבת

במקרים הגסים והבוטים ביותר של הפיכת הקשר המשפחתי לקשר כלכלי, המשפחה נדרשת לשלם את החובות של אחד מחבריה. כך למשל, בכל שאלון חקירת יכולת של ההוצאה לפועל נדרשים ילדיו של בעל החוב שגרים בביתו, קטינים ובגירים, להתפשט פיננסית ולדווח על כל הנכסים שברשותם: חשבונות בנק, ניירות ערך, קופות גמל ופנסיה, קרנות השתלמות, ביטוחים, חסכונות, כספות, כרטיסי אשראי וכמובן רכב ונדל"ן. הדיווח כולל חובה להמציא את המסמכים הרלבנטיים, כגון תדפיסי חשבונות עו"ש, יתרות החסכונות, נסחי טאבו וכן הלאה. כל אלו נמסרים לבית המשפט, שם החייב מגיש דין וחשבון על החובות והנכסים שלו ושל כל ילדיו הגרים עמו.

זו אינה אינפורמציה תיאורטית. ההכנסות והרכוש של בני המשפחה מובאים בחשבון בהמשך, בקביעת התשלום החודשי של החייב לנושיו. הקריטריונים של משרד המשפטים קובעים במפורש כי אחד הפרמטרים הוא "הכנסות התא המשפחתי של החייב... יש לבחון אם לחייב ו/או למי מבני משפחתו הכנסות מקצבאות שונות... ומקורות הכנסה נוספים כמו דמי שכירות, מזונות, סיוע כלכלי מקרובים וכו'".

"המידע נועד לוודא שלא נעשתה הברחת רכוש", מסביר עו"ד אריאל דינובצקי, שותף במשרד אבי וינרוט שעוסק בתיקי פשיטת רגל. "קורה שאדם פושט רגל אבל משפחתו גרה בדירת פאר ונוסעת במרצדס, כי הנכסים הוברחו על שמות הילדים".

ואם הוא לא הבריח כלום אבל לבנו הבגיר יש כסף ונכסים, מצפים שהוא יסגור לאבא את החוב?

"פורמלית מנסים לראות שלא היתה הברחת נכסים, לא פורמלית הנושים מצפים — ציפייה לאו דווקא לגיטימית — שהמשפחה תכניס את היד לכיס ותעזור להסדר החוב. ולרוב בהסדר החייב כותב 'פניתי למשפחתי, לקרוביי ולחבריי והצלחתי לגייס סכום איקס'".

במשרד המשפטים מודעים לכך שהפרקטיקה הזאת בעייתית ולא חוקית, ולכן היא אחד הסעיפים ברפורמה בהליכי פשיטת הרגל שמוביל כונס הנכסים הרשמי פרופ' דוד האן. לפי הרפורמה, ההסדר שייקבע לחייב יתייחס רק לנכסים שלו ויתעלם מאלה של קרוביו (אלא אם הם ערבים לו, כמובן), מפני שהאחריות לתשלום החובות מוטלת רק על מי שצבר אותם. "לא נכון שבן משפחה שאינו חייב יצטרך לשאת בחוב במקום החייב", אומר האן ל"מוסף כלכליסט". "ואם מוצתה יכולת הפירעון של החייב, צריך לתת לו הפטר ולשחרר אותו, אחרת זה יוצר לחץ בלתי הוגן על גורמים שלא אמורים לשאת בחוב, כמו המשפחה".

הרפורמה הזאת מתבשלת כבר שלוש שנים, ובינתיים הפרקטיקה המקובלת היא ללחוץ על בני המשפחה לשלם. עו"ד אסף דרעי, מנחה בקליניקה לדיני הוצאה לפועל בבית הספר למשפטים של המכללה למינהל, שם לב שחלק מהפונים לקליניקה הם בני משפחה של חייבים שרכושם עוקל בגלל חוב שהם לא קשורים אליו. "בתיק יש כתובת של החייב, אז מההוצאה לפועל מגיעים אליה, מעקלים מה שהם מוצאים, והרבה פעמים זה רכוש של ההורים או של קרובים אחרים", אומר דרעי. "אם ההורים רוצים לבטל את העיקול הם צריכים להשקיע זמן ומרץ בהליך משפטי ולהוכיח שהמיטלטלין שלהם. מי מחזיק קבלה על טלוויזיה או מחשב שקנה לפני שנתיים? אלה בני משפחה שלא קשורים לתיק ואף אחד לא אמור לדבר איתם. חד־משמעית, זו שיטה שמעבירה אחריות למשפחה".

ברשות האכיפה והגבייה מבהירים את המובן מאליו — שאכן לפי החוק בני המשפחה אינם אחראים לחובו של החייב. "לא ניתן לבצע הליכים בכתובת שאינה כתובתו של החייב", נמסר. ברשות גם הוסיפו כי לרשות בני המשפחה עומדות כמה אפשרויות פעולה, למשל קבלת פסק דין הצהרתי שהמיטלטלין בבית הם של הקרובים ולא של החייב. ובכל זאת, עיקולים מקרובים קורים. במאמר שפרסם בנושא בכתב העת "המשפט" העלה דרעי השערה מדאיגה. מטרת עיקול המיטלטלין היא למלא את קופת הנושים בכסף ולשמש כלי לחץ על החייב. לפי נתוני רשות האכיפה והגבייה, עיקול מיטלטלין נמצא בשימוש מאסיבי (ב־2010, למשל, בוצעו 180,827 עיקולים), אלא שהוא מביא רק ל־1% מהסכום שמצליחים לגבות לקופת הנושים. לכן דרעי חושש שהעיקולים משמשים ליצירת "עוגמת הנפש, הסבל והבושה שהם מנת חלקם של הנפגעים מהליך זה. ההליך איבד בחלוף השנים את הצדקתו ומקומו הלגיטימי בין ההליכים שמטרתם ירידה לנכסי החייב, ומצא את מקומו בין ההליכים שהם סנקציות עונשיות שמטרתן ירידה לחיי החייב... וכאשר הוא מופעל כלפי צד שלישי — לפגוע בצד השלישי כדי לגרום לו לשלם חוב לא לו". ברשות האכיפה והגבייה מציינים שמספר הפריטים שאפשר לעקל כיום קטן משמעותית מבעבר, ולכן השימוש בכלי צומצם.

גם עו"ד שנקלר מכירה את מקדם הפחד והבושה. היא מספרת על לקוחה שלה, אלמנה בת יותר מ־60, שמדי פעם אירחה את אחיה שהסתבך בחובות. בוקר אחד הגיעו אליה עובדי ההוצאה לפועל כדי לעקל חפצים שלה, והסבירו שעקבו אחרי אחיה וראו שהוא שם. "זה הגיע למצב שהילדים שלה פחדו ולא רצו שהיא תארח אותו", אומרת שנקלר. "גורמים למשפחה להתנער מהחייב בתקופה הכי קשה לו, וזה גם גורר את המשפחה להוצאות משפטיות וגורם לבושות. הניסיון לעשוק משפחה, הורים או אחים שמבקשים לסייע ליקירם הוא משהו שיש להוקיע בכל דרך".

לבן יש אוטו?

האב לא זכאי לקצבה

הבטחת הכנסה היא קצבה שלא קל לבקש. היא מוענקת למי שאין לו מקורות הכנסה אחרים, או שהכנסתו נמוכה מאוד מאוד, ומציעה סכומים נמוכים יחסית (ליחיד מדובר ב־1,384 עד 3,337 שקל לחודש) שמהם הוא אמור לחיות. כשאדם מגיש בקשה לקבלת הבטחת הכנסה (או מקבל קצבת שארים וזִקנה ואז מבקש השלמת הכנסה) עליו לפרט את מצבו הכלכלי, וגם את מצבם הכלכלי של ילדיו שגילם עד 24 ושחיים איתו בבית: נדל"ן, כלי רכב, מתנות או ירושות (לא משנה ממי), חשבונות עו"ש, פיקדונות, ניירות ערך, קופות גמל וחסכונות אחרים. הכל, כמובן, צריך להיות מגובה במסמכים רשמיים. הממצאים ישפיעו על גובה הקצבה, ועל עצם קבלתה. אם למבקש הבטחת הכנסה יש ילד שמחזיק ברכב או אופנוע השווים יותר מ־40 אלף שקל, הקצבה לא תאושר. אם למשפחה יש שני כלי רכב, למשל לשניים מהילדים החיים בבית או לאם ולבת, האב לא יקבל הבטחת הכנסה.

הפעם לא מדובר בנוהג בפועל, אלא בחוק ובתקנות. ההיגיון שמאחוריהם חד־משמעי — הבטחת או השלמת הכנסה מוגדרות קצבה משפחתית: היא ניתנת למשפחה ולכן מביאה בחשבון את ההכנסות והנכסים של כל בני המשפחה המתגוררים בבית. בביטוח הלאומי מפגינים גמישות מסוימת ולא מוסיפים להכנסות המשפחה כל נכס של הילדים; כך למשל הם מתעלמים מכספי פיצויים על תאונת דרכים או מקצבת נכות.

ובכל זאת, יש עיוותים בדרך. מ־2010 הביטוח הלאומי שולל את הבטחת ההכנסה ממי שבני משפחתו מסייעים לו בתשלום שכר הדירה. מבחינת הביטוח הלאומי, אם זו תמיכה קבועה בסכום שעולה על 1,800 שקל לחודש, היא נחשבת הכנסה, ולכן מבטלת את הזכאות. כלומר אדם שזכאי להבטחת הכנסה — כי מבחינת כל התנאים אין באפשרותו לעבוד ולהשתכר — אבל מקבל סיוע מקרוב משפחה כדי לשכור דירה, לא יקבל את הבטחת ההכנסה. אם המשפחה יכולה לתת לו 1,800 שקל בחודש, שתיתן לו כבר כל מה שהוא צריך. מהמדינה לא מגיע לו כלום.

שישה אנשים שקצבתם נשללה מהם בעקבות השינוי התאגדו לתביעה אחת בבית הדין הארצי לעבודה. לטענתם, מדובר באפליה בין מי ששוכר דירה ונעזר בבני משפחתו למי שחי בדירה בבעלותו, גם אם קיבל אותה במתנה מקרוביו. עורכי דינם של התובעים והאגודה לזכויות האזרח, שהצטרפה לתיק, חוששים שזהו מדרון חלקלק שסופו ברעיון הזה — אם המשפחה שלך יכולה לעזור לך, המדינה לא תיתן לך גם את מה שמגיע לך.

"החלטה זו מהווה פגיעה קשה ובלתי מידתית בזכות לקיום מינימלי בכבוד", נכתב בבקשת ההצטרפות של האגודה לתיק. "גמלת הבטחת הכנסה אינה מספיקה להבטחת מינימום לקיום בכבוד. על כן, כל עוד לא קבעה המדינה מהו הנדרש לאדם לשם קיום בכבוד ואפילו לשם הישרדות, ושעה שסוגיית התמיכה המשפחתית אינה מוסדרת בחקיקה או למצער בתקנות, על הביטוח הלאומי לנקוט גישה פרשנית מרחיבה ומקלה ולבחון באופן פרטני את נסיבותיהם של כל מבקש וזכאי לגמלה שנאלצים, כדי לשרוד, להיעזר בקרובים, עמותות צדקה וכל גורם אחר". אחת מעורכי הדין החתומים על הבקשה מטעם האגודה היא משכית בנדל, שמסבירה: "אם המדינה תיתן קצבה שמספיקה לקיום בכבוד לא יהיה צורך בעזרה משפחתית. יש פה מגמה מדאיגה, שמצפה שהמשפחה תעשה את מה שהמדינה חייבת, או שבודקים מה יש לקרובי המשפחה".

כשבודקים מה יש לבני משפחה בעצם מבחינים בין בן עשירים לבן עניים. איך קובעים איפה הגבול?

"זו שאלה מורכבת. גם הבן של שרי אריסון יכול לומר 'אין לי הכנסה, אני רוצה הבטחת הכנסה'. זה מקרה קיצון. מנגד ניצבת העמדה שהמדינה חייבת לכלכל אנשים שאין להם אמצעים לכלכל את עצמם, ושזה לא עניינה של המדינה כמה כסף יש להורים שלהם. אולי הבן של שרי אריסון לא מדבר איתה?".

אמא סיעודית?

המדינה תכריח את הילדים לשלם

אחד מכאבי הלב הגדולים הוא הפיכתו של הורה לסיעודי או תשוש נפש. עם העלייה בתוחלת החיים, זהו כיום פרק זמן ארוך ולא פשוט, רגשית וכלכלית. אחת האפשרויות היא אשפוז במוסד מתאים בסיוע משרד הבריאות — סיוע שמותנה בהשתתפות עצמית של הקשיש ובני משפחתו, לפי גובה הכנסותיהם. רק לאחר שמתעמקים בפרטים מתברר שהמושג השתתפות עצמית מטעה. הוא מרמז לכאורה שמשרד הבריאות נושא ברוב התשלום בעבור האשפוז הסיעודי, ואילו המשפחה משלימה את חלקה. בפועל, המשפחה היא זו שמשלמת על האשפוז הסיעודי, ואם צריך משרד הבריאות משלים את ההפרש.

בקביעת גובה "ההשתתפות העצמית" משרד הבריאות בוחן את היכולת הכלכלית של הסיעודי ובן/בת זוגו, ואז "אם עלות האשפוז לא כוסתה מהמקורות הכספיים שלהם, נדרש כל אחד מילדי המועמד הבגירים, על פי חוק, להשתתף במימון הוצאות האשפוז מתוך הכנסותיו השוטפות", מוסבר באתר משרד הבריאות.

לשם כך המשרד מבקש מילדיו של הקשיש למלא טפסים חודרניים שמפרטים את כל המקורות להכנסותיהם ופרטים על הוצאותיהם, והכל צריך להיות מגובה במסמכים כמובן. אז עורך להם משרד הבריאות מעין דו"ח תזרים אישי: הוא יחשב את הכנסתם האישית השוטפת, יפחית את ההוצאות לדיור ולמחיה לפי מספר הנפשות בביתם, יתחשב במצבים מיוחדים כמו משפחה חד־הורית, ילדים סטודנטים או חיילים, ולבסוף יודיע לבני המשפחה הבגירים, בעלי משפחות בעצמם, מה גובה ההשתתפות שנפסקה להם למימון האשפוז של האב. בשלב הבא יחתום הילד — שעשוי בעצמו להיות על סף הפנסיה — על התחייבות לתשלום הסכום החודשי שנקבע לו מתוך החיוב למשפחה, שעומד על סכום שמ־32% מגובה קצבת הזקנה לזוג (736 שקל) עד למלוא עלות האשפוז (מחיר השוק הוא לכל הפחות 7,000 שקל לחודש).

לא מדובר בגחמה שרירותית של מישהו במשרד הבריאות, אלא באופן שבו מדינת ישראל מגדירה מחדש משפחות: כלי למימון שירותים שהיא לא מסוגלת או לא מעוניינת לממן. מימון האשפוז הסיעודי של בן משפחה מעוגן בחוק ביטוח בריאות, וגם מפורט בחוזר מנכ"ל משרד הבריאות מ־2005 ("כל בן/בת בגיר/ה של מתאשפז יחויב להשתתף במימון הוצאות אשפוז הורהו") ובנוהל מ־2009. כלומר סיוע להורה קשיש אינו תולדה של אהבה, דאגה או יחסים משפחתיים טובים; הוא חובה חוקית.

"המשמעות היא שמעבירים את האחריות מהמדינה למשפחה ומגדילים את העוני", אומרת פרופ' סילביה פוגל־ביז'אוי, סוציולוגית פוליטית וחוקרת משפחות מהמכללה למינהל. היא מזכירה שהנחת העבודה של מימון משפחתי חוצה דורות רק מעמיקה את הפערים בין מי שיש להם למי שאין להם, פערים שתפקידה של המדינה היה דווקא לצמצם.

"והכי גרוע", היא מוסיפה, "זה האידאליזציה שעושים לסולידריות המשפחתית. זו אידאולוגיה של חוסר כבוד מינימלי לאזרחים, כי מצד אחד לא משקיעים בהם ומצד שני מוכרים להם סיפורים שזה תפקיד המשפחה — ואנשים מאמינים לזה. הנפנוף באידאולוגיה של המשפחה חזק מאוד, והציבור לא מודע לכך שהמשפחות מנוצלות".

קונה דירה?

הבנק מצפה שההורים יחזירו את המשכנתא

לא רק במצבים קשים של חוב, צורך בהבטחת הכנסה או אשפוז הופך כל אדם בגיר לחלק מיחידה כלכלית משפחתית מורחבת. זה קורה גם בעניינים אחרים. למשל, קניית דירה.

לפי טיוטת הוראה חדשה של הפיקוח על הבנקים בבנק ישראל, שפורסמה לפני כחודשיים, אפשר להכיר במחצית מההכנסה החודשית הפנויה של הורה לצורך חישוב ההחזר החודשי על המשכנתא של אחד מילדיו הבגירים. בבנק ישראל מבהירים כי ההוראה בעצם נועדה להסדיר וכך לצמצם את העזרה ההורית מפני שכרגע, ערב ההוראה, אפשר לצרף בן משפחה כערב או לווה נוסף בכל סכום, ללא הגבלה למחצית ההכנסה. לפי ההוראה, אם נוטל המשכנתא רוצה להיעזר בהוריו בדרך הזאת, לפחות רבע מהתשלום החודשי צריך להגיע מחשבון הבנק של ההורה, ועליו להיות לווה רשמי של המשכנתא וחתום על החוזה. אלא שגם אם ההוראה נועדה לצמצם את העזרה ההורית ברכישת דירה, היא למעשה מקבעת ומבססת אותה כדי להפחית את הסיכון שלווים ייפלו ויפגעו במאזני הבנקים.

זו האווירה הכללית — המשפחה תמיד שם, המדינה בדרך כלל לא. כשאדם מאושפז בבית חולים, קרוביו נדרשים לתפקד כעוזרי אחיות, להיות שם כל הזמן, לתת תרופות, לדווח על כל שינוי במצבו. כשהילד מתגייס, מצופה מההורים לממן חלק נכבד מעלויות הציוד וההוצאות השוטפות שלו. גם שכר הלימוד של סטודנטים, אומרת ההנחה המובלעת, מוטל ברובו על הוריהם. אותם הורים שבעוד כמה שנים, כסבים, יתגייסו לאסוף את הנכדים מבית הספר שמסתיים בשעה מוקדמת, כי זה מה שמערכת החינוך נותנת, ודור הביניים בכל זאת צריכים לעבוד. אותם סבים שמשעבדים לעתים חסכונות, פנסיות ואת הבית שלהם כדי שילדיהם יקנו דירה, או כדי לעשות להם קניות בסיסיות בסופר.

")

האווירה הזאת, כפי שאומרת פוגל־ביז'אוי, מתחילה במדינה, בגופים הרשמיים, אבל מחלחלת היטב לציבור, שמרגיש מחויב לאידאולוגיה המשפחתית. והיא מחלחלת גם למגזר הפרטי, שכבר תופר מוצרים שמתבססים על כלכלת המשפחה המורחבת — מטיולי בר/בת מצווה עם סבים וסבתות, ועד שירותים פיננסיים רב־דוריים כגון "תוכנית המשפחה" של בנק דיסקונט. "ככה זה הורים, תמיד רוצים לעזור אבל לא תמיד יודעים איך", אומר הפרזנטור מודי בראון בסרטון הפרסומת של הבנק, והקריין אחריו מציע את הפתרון: "בנקאות מיוחדת שעוזרת להורים לעשות את מה שחשוב להם באמת, לעזור לילדים בצורה חכמה". התוכנית של דיסקונט מיועדת לשלושה דורות, מהסבים עד הנכדים, דרך דור הילדים ובני זוגם. בני המשפחה יכולים לנהל חשבונות נפרדים שאינם גלויים לשאר הקרובים, אבל נהנים מהטבות קבוצתיות כמו פטור מעמלות בהעברת כסף בין החשבונות, קיזוז האוברדרפט בחשבון אחד עם פלוס בחשבון אחר, תוכניות חיסכון להשכלה גבוהה, פיקדון שקלי רק לבני המשפחה והלוואה משפחתית.

שתי המשמעויות המרכזיות של התופעה הכללית — התנערות המדינה והגדלת הפערים — נפגשות במשמעות השלישית, המטרידה לא פחות: הטבות פיננסיות משפחתיות עלולות להתגלות כסותם הפיות של מעמד הביניים ומשתיק המחאות. "כשאתה מכניס את הכסף של המשפחה אתה מייתר את הניסיון לשפר את הדברים באמצעות יציאה נגד השיטה", מסביר גוטוויין. "הפיקוח על הבנקים יכול היה לבחור פעולה אחרת, למשל להקים חברת ביטוח למשכנתאות, כדי להגדיל את הגישה של ציבורים פחות מבוססים למשכנתא. אבל בפתרונות שהמדינה בוחרת היא פוטרת את עצמה מהצורך לדאוג לאלה שאין להם, ומוציאה את אלה שיש להוריהם מקבוצת הלא מרוצים".