בגדול, הכל טוב כאן

כשבוחנים את נתוני המאקרו של הממשלה, האינדיקטורים הכלכליים נראים טוב. חברות ענק נכנסות לארץ, הגז מתחיל לזרום ואנו מרחק יריקה מהפיכה למעצמת סייבר. אז איך זה שקצב הצמיחה מאט, השכר בקיפאון ולא נראה שנקנה דירה בקרוב?

במאקרו, השנה הכלכלית שחלפה מאז הוקמה ממשלת נתניהו השלישית היתה שנה טובה. האינדיקטורים הכלכליים נראים טוב פחות או יותר, הגז התחיל לזרום בצינור אל חברת החשמל, חברות זרות ענקיות מתעניינות בישראל ומקימות כאן מרכזי פיתוח, ואו־טו־טו נהיה מעצמת סייבר.

במיקרו, התמונה תמיד מורכבת יותר. קצב הצמיחה מאט, השכר של העובדים מדשדש במקום, החובות שלהם צומחים, מחירי הדיור בשמים, ואפילו בתוך נתוני האבטלה בנק ישראל מצליח למצוא סיבות לדאגה. כך נראית התמונה הכלכלית בשנתה הראשונה של הממשלה, במבט מרחוק, ומקרוב.

השרים שלכם כותבים לכם. צפו בווידאו:

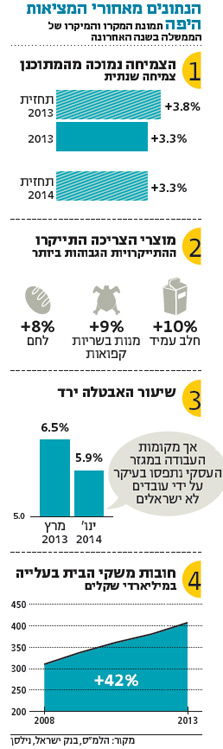

1. הצמיחה היתה נמוכה מהתחזיות, ותקטן עוד

נתוני הצמיחה מדברים בעד עצמם. אפילו במאקרו קצב הצמיחה יורד. עם גיבוש תקציב המדינה, זמן קצר אחרי השבעת הממשלה, משרד האוצר חזה כי קצב הצמיחה של המשק ב־2013 יהיה 3.8%. המספר הזה מביא בחשבון את הגידול בתוצר של המשק כתוצאה מהתחלת הפקת הגז ממאגר תמר.

בפועל, על פי האומדן האחרון של הלשכה המרכזית לסטטיסטיקה קצב הצמיחה ב־2013 היה אטי יותר מהתחזית: המשק צמח רק ב־3.3%.

מדוע המציאות התגלתה כפחות ורודה מהתחזיות המוקדמות? בעיקר משום שקצב הצמיחה החל להאט בחלק השני של השנה (אם כי לקראת סוף השנה חל שיפור מסוים). מדוע? אין גורם אחד שאפשר להצביע עליו. וזו בדיוק הנקודה לצלול אל המיקרו ולהתבונן בתמונת הצמיחה מקרוב.

על פי הניתוח של בנק ישראל, כפי שמשתקף בפרוטוקולים של דיוני הוועדה המוניטרית על גובה הריבית, ההאטה בצמיחה של המשק נובעת בין היתר מקיפאון ביצוא של מפעלי התעשייה המסורתית בישראל, וכן מירידה משמעותית בקצב ההשקעה בנכסים קבועים - כלומר מירידה בקצב ההשקעה של בעלי החברות הגדולות במכונות, בציוד וכיוצא באלה.

למרות השיפור המסוים בחלק האחרון של 2013, ב־2014 קצב הצמיחה אמור להיות נמוך יותר אפילו על פי התחזיות המוקדמות. זאת משום שהתרומה של תחילת הפקת הגז ממאגר תמר לקצב הצמיחה אמורה לפחות. לפי התחזית המוקדמת של האוצר, קצב הצמיחה ב־2014 אמור להיות 3.3%. אם לשפוט לפי הפספוס בתחזית ב־2013, סיכוי לא רע שקצב הצמיחה ב־2014 יהיה נמוך יותר.

מה כל זה אומר? שסיכוי לא רע שהמשק הישראלי חצה את קו פרשת המים של פוטנציאל הצמיחה שלו. למעשה, הנבואה שכך יקרה כתובה שחור על גבי לבן בספר התקציב של מדינת ישראל לשנים 2013–2014.

על פי התחזיות של האוצר, כמו גם של בנק ישראל, קצב הצמיחה של המשק הישראלי צפוי לדשדש בסביבות ה־3% בשנה ואפילו פחות, ככל שהאוכלוסייה מזדקנת, וככל שחלקם היחסי של המגזרים הפחות יצרניים (החרדי והערבי) גדל. בלי שילוב מהיר ואיכותי שלהם בשום העבודה, לצד הרחבת ההשכלה שלהם והנגישות שלהם לשוק, פוטנציאל הצמיחה של ישראל לא צפוי להתרומם.

2. יוקר המחיה תחת שליטה, חלקית

האינפלציה, כלומר העלייה ביוקר המחיה, נמצאת תחת שליטה בישראל כבר יותר מעשור. ב־2013 היה קצב האינפלציה, כלומר התייקרות כל הדברים שהצרכן הישראלי הממוצע צורך, ממש באמצע הטווח שהממשלה הגדירה: 1.8%. במילים אחרות, יוקר המחיה הוא רק בראש שלכם. המחירים עולים בקצב מתון, וכשנדמה לכם שהכל מתייקר (כמו שמראה סקר נילסן האחרון, שלפיו 76% ממוצרי הצריכה המרכזיים התייקרו), אתם שוכחים את מה שהוזל. זה לפי מקבלי ההחלטות.

מצד שני, כשחופרים בתמונת המיקרו, המציאות מורכבת יותר. ראשית, מדד המחירים לצרכן לא כולל את מחירי הדירות בישראל, ולכן גם לא את העלייה במחירי הדירות. מדוע? משום שדירות הן לא מוצר צריכה, ואחרי הכל מדובר במדד המחירים לצרכן.

מה שהמדד כן כולל בתוכו הם מחירי דיור, שהם למעשה השינוי במחירי השכירות במדגם גדול של דירות בישראל. במילים אחרות, עליות מחירי הדירות לא משתקפות במלואן במדד, ואם כן (כי מחירי השכירות אמורים לעלות ככל שמחירי הדירות עולים), אז רק באיחור ובאופן חלקי.

שנית, את הראיה לקושי למדוד את מחירי הדיור כמו שצריך סיפקה השנה הלמ"ס בעצמה. מחקר של שני חוקרי הלמ"ס שנמצא בעיצומו מגלה כי שיטת מדידת מחירי הדירות בישראל סובלת מהטיה כלפי מטה, כלומר המחירים בפועל גבוהים יותר מהחישוב הרשמי.

מדוע? משום ששיטת החישוב הנוכחית מבוססת רק על מחירי דירות שנמכרו לאחרונה. היא לא מביאה בחשבון את השינוי במחירן של דירות שכבר נמכרו מזמן ושערכן ממשיך לעלות. על פי שיטת חישוב זו, שכוללת את כל הדירות ולא רק את החדשות, מחירי הדירות בישראל בכלל גבוהים ב־15% בממוצע מהנתון הרשמי.

3. האבטלה (של העובדים הזרים) בירידה

במאקרו, נתוני האבטלה בשנתה הראשונה של הממשלה נמצאים בירידה ברורה. את תחילת דרכה, במרץ 2013, התחילה הממשלה עם שיעור אבטלה ארצי של 6.5%, והנה בתחילת 2014 האבטלה ירדה לשיעור של 5.9%.

במילים אחרות, התמונה הכוללת של נתוני האבטלה ורודה מאוד. האבטלה בשפל, והמשק מייצר בכל חודש מספיק מקומות עבודה חדשים בשביל לשמור על הרמה הנמוכה הזו.

עם זאת, הצצה בנתוני המיקרו מגלה שהתמונה מורכבת בהרבה. מי שהציץ אל נתוני המיקרו, ועקב כך נבהל והוריד את הריבית, היה בנק ישראל. בדיוני הריבית גילו חברי הוועדה המוניטרית של הבנק כי לא רק שמי שייצר את מרבית מקומות העבודה בשנה החולפת היה המגזר הציבורי (כלומר המגזר העסקי נמצא בקיפאון, בכל מה שקשור ליצירת מקומות עבודה), אלא שאפילו מקומות העבודה שכבר יוצרו במגזר העסקי נתפסו בעיקר על ידי עובדים זרים. ובמילותיו של בנק ישראל: "עיקר הגידול המתון שחל בשנתיים האחרונות במספר המשרות של שכירים במגזר העסקי נובע מגידול במספר המשרות של עובדים לא ישראלים. מספר משרות השכירים של ישראלים לא גדל בתקופה זו".

התמונה המטרידה הזו הספיקה בשביל לגרום לחברי הוועדה המוניטרית להוריד את הריבית במשק לרמה של 0.75%, בידיעה שהיא עלולה לתדלק עוד יותר את הביקוש לדירות.

4. הנתון שממעטים לדבר עליו: חובות

ואם כבר מדברים על הריבית והביקוש למשכנתאות, כדאי להזכיר גם מה קורה לנתון שמקבלי ההחלטות ממעטים לדבר עליו: החובות של משקי הבית בישראל, של המשפחות הישראליות.

בשנה החולפת גדל הר החובות של משקי הבית בישראל ב־27 מיליארד שקל והגיע לשיא של 410 מיליארד שקל. זהו גידול של 7% בתוך שנה, יותר מכפול מקצב הצמיחה של המשק כולו, כמעט פי שבעה מהעלייה בשכר הממוצע של העובדים.

מרבית החוב הזה הוא לבנקים. ומתוך החוב לבנקים, יותר משני שלישים הם בגלל משכנתאות. יתרת החובות במשכנתאות של הציבור הישראלי עלתה בשנה האחרונה ב־21 מיליארד שקל (גידול של 9% בשנה).

ככל שהריבית ממשיכה להיות נמוכה, הביקוש למשכנתאות ממשיך להשתולל. מכיוון שבנק ישראל הגביל בשנים האחרונות מאוד את היכולת של הזוגות הצעירים למנף את עצמם לדעת, הם נאלצים לקחת הלוואות מן הגורן ומן היקב בשביל לעמוד בדרישות ההון העצמי ההתחלתי של הבנקים. זה אולי מה שמסביר את הגידול המשמעותי בחובות לבנקים שלא מסווגים כחובות לדיור: חובות שהגיעו לשיא של 105 מיליארד שקל בסוף 2013 (גידול של 7% בשנה).

בינתיים, כל עוד האבטלה נמוכה, הכל יציב. אבל אם קצב הגידול של החובות יימשך כמו שהוא, מעמד הביניים עלול למצוא את עצמו בברוך פיננסי אם במקביל יחל מיתון חריף במשק והאבטלה תעלה.