ניתוח כלכליסט

קסם הרוויחה מתעודות סל גם בלי דמי ניהול

דמי הניהול על תעודות הסל היוו פחות ממחצית מהכנסות קסם ב־2012, ועד 2009 הרוויחה החברה גם מתעודות שלא נגבו עליהן דמי ניהול. עכשיו היא מבקשת להגדיל את ההכנסות, על חשבון החוסכים

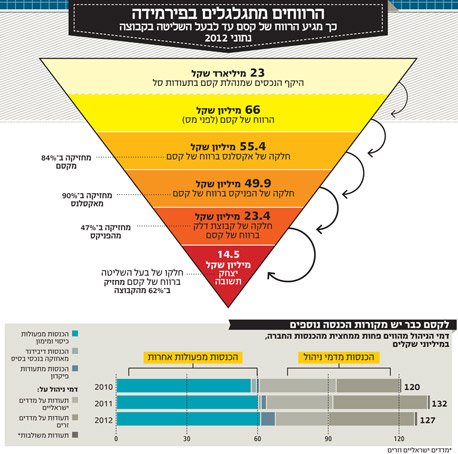

קסם הרוויחה מתעודות הסל על מדדי ת"א־100 ות"א־25 עד שנת 2009, אף שלא גבתה עליהן דמי ניהול, בזכות פערי ריביות. נוסף על כך, תעודות הסל יוצרות למנפיק הכנסות הנוספות לדמי הניהול. בשנת 2012 ההכנסות של קסם מדמי ניהול היוו רק כמחצית מכלל הכנסותיה, והחצי השני נבע מהכנסות מפעולות כיסוי ומימון.

- תעודת עניות: אקסלנס מחפשת את נקודת השבירה של החוסכים

- קסם מעלה את דמי ניהול ב-56% בתעודת הניקיי

- ההימור של מנכ"ל קסם על ת"א 25: מורווח רבע מיליון שקל על ההשקעה

ביום ראשון הודיעה חברת קסם על העלאת דמי הניהול בגין שש תעודות סל מתחילת 2014 ועל הפחתת דמי הניהול בגין תעודה שביעית כבר בחודש הנוכחי. העלאת דמי הניהול המהותית היא בשתיים מהתעודות המובילות של קסם - על מדד ת"א־25 ועל מדד ת"א־100. תעודות אלה הן חלון הראווה של תחום תעודות הסל, ומשקיעים רבים נחשפים לתחום דרכן. לכן יש להן חשיבות רבה בהקניית הרגלים של משקיעים, שחלקם מפגין נאמנות לחברת תעודות הסל שהתרגל לעבוד איתה ובוחר בעתיד מוצרים נוספים שלה, שכן נגבית בגינם עמלת ניהול. זו הסיבה המרכזית שקסם, בדומה לשלוש המתחרות שלה, נמנעה מלדרוש דמי ניהול על תעודות אלה.

כעת הפריחה קסם בלון ניסוי בדמות הודעה על העלאת דמי הניהול ל־0.1% בשנה בתחילת 2014. אם המתחרות ילכו אחריה, המהלך יהיה הצלחה מבחינת קסם וכל המתחרות יוכלו להרוויח יותר. מנגד, אם קסם תראה ירידה באחזקות הציבור בתעודות אלה בארבעת החודשים הקרובים, היא תוכל לסגת מהמהלך ולהימנע מגביית דמי ניהול עליהן.

המיזוגים עדיין לא פגעו בתחרות בתעודות הסל

למרות הירידה בכמות חברות תעודות הסל לארבע בלבד בשנתיים האחרונות בעקבות מיזוגים הלכה וגברה התחרות בתחום התעודות על מדדי מניות ואג"ח ישראליים. במקביל הגבילה הרגולציה את דמי הניהול שמותר לגבות ממוסדיים המשקיעים בתעודות סל. נתונים אלה מקבלים ביטוי בירידה ההדרגתית בהכנסות של קסם מדמי הניהול עבור תעודות סל על מדדים ישראליים בשנים 2010–2012. ירידה זו קוזזה בעלייה חדה בעמלות בגין תעודות סל על מדדים בינלאומיים ב־2011, הנובעת מעלייה חדה של אחזקות הציבור בתעודות אלה. ייתכן שההודעה הנוכחית תהיה נקודת מפנה מהותית בהקטנה של התחרות בתחום תעודות הסל על מדדים ישראליים. מפנה שאם יחול יפגע בציבור, והוא ייאלץ לספוג עלויות גבוהות יותר.

תעודות הסל יוצרות למנפיק הכנסות הנוספות לדמי הניהול. בשנת 2012 היו ההכנסות של קסם מדמי ניהול רק כמחצית מהכנסות החברה, והחצי השני נבע מהכנסות מפעולות כיסוי ומימון. הכנסות אלה מגיעות בעיקר מפערים בין הריבית שמנהל התעודה מקבל על הפקדת הכסף בבנק ובין הריבית הגלומה בחוזים המגדרים את תעודת הסל, הכנסות נוספות הנובעות מהריבית המתקבלת על פיקדונות הנוצרים מתעודות השורט שהחברה מנפיקה, הכנסות בגין השאלת ניירות ערך והכנסות הנובעות מעשיית השוק (מתן ציטוטים בשוק לתעודות הסל).

יצחק תשובה, בעל השליטה בקבוצת דלק צילום: עמית שעל

יצחק תשובה, בעל השליטה בקבוצת דלק צילום: עמית שעל קסם מחפשת פיצוי על הירידה בהכנסות הריבית

עד שנת 2009 הרוויחה קסם מתעודות הסל על מדדי ת"א־100 ות"א־25, אף שלא גבתה עליהן דמי ניהול. הרווח נבע מההפרש בין הריבית שקיבלה החברה על פיקדון בנקאי של מאות מיליוני שקלים ובין הריבית הגלומה במחירי האופציות על מדד ת"א־25. ואולם, שני שינויים בשנת 2009 מחקו לחלוטין את הרווח הזה: הראשון הוא נפילת הריביות בעקבות המשבר העולמי, והשני הוא שינוי טכני בחישוב המדדים (מעבר מנטו לברוטו).

קסם מבצעת עשיית שוק עם מרווח נמוך מאוד על מדדים אלה, ולכן גם מעשיית השוק הזאת אין לה רווח. משנת 2009 ההכנסה היחידה של קסם מתעודות אלה נובעת מהשאלת ניירות הערך לצורך ביצוע שורט. ההכנסה מהשאלת ני"ע ב־2012 היתה 3.7 מיליון שקל, ורק חלק ממנה מקורו בתעודות אלה. קסם, כמובילת שוק, מנסה להעלות את דמי הניהול כדי שגם שני המוצרים המובילים ייצרו רווח מהותי. כעת השאלה היא אם המתחרות יישרו קו ויעלו גם הן את דמי הניהול על תעודות אלה או שיבחרו לנצל את התעודות כגורם תחרותי למשיכת משקיעים לתעודות שלהן.

העלייה בדמי הניהול באה על רקע תוצאות חלשות יחסית לקסם במחצית הראשונה של 2013, בה הגדילה קסם את ההכנסות מדמי ניהול ל־33.7 מיליון שקל (לעומת 60 מיליון שקל ב־2012 כולה) בזכות הגדלת הנכסים המנוהלים. עם זאת, ההכנסות האחרות, שמרביתן הכנסות ריבית, קרסו ל־21 מיליון שקל (לעומת 58 מיליון שקל ב־2012). הסיבה העיקרית לירידה בהכנסות היא פגיעה בהכנסות הריבית, הנובעות מניהול תעודות סל על מדדים בינלאומיים, בעקבות שינוי חד במסחר בשקל לאחר מגבלות שבנק ישראל הטיל על מסחר במק"מים. ירידה זו בהכנסות הריבית צפויה להמשיך ואף להחריף בעתיד. קסם מנסה לפצות על הירידה ברווחים, הנובעת משינוי טכני זה בשוק המט"ח, באמצעות הגדלת הרווחים מדמי הניהול על התעודות הישראליות.

מהלך העלאת דמי הניהול של קסם משקף העלאה מתונה של דמי ניהול על מוצר שגם אחרי הייקור יישאר דרך זולה יחסית לניהול כסף, אך מבחינת הצרכן עלול לסמן שינוי מהותי בשוק תעודות הסל וירידה בתחרות, שתעצור את מגמת הורדת דמי הניהול.