מחזיקי תעודות הסל הפסידו 18.6 מיליון שקל ממכירת פרולור

הנפילה של מניית פרולור, שירדה ב־15% על רקע יציאתה מהמדדים בעקבות המיזוג עם אופקו, היא עוד דוגמה לבעייתיות שיוצרת דומיננטיות היתר של תעודות הסל בשוק המניות. האם דמי הניהול האפסיים בתעודות מאזנים את הפגיעה במשקיעים? לא בטוח

דרמה בבורסה בתל אביב: במסחר הנעילה של יום חמישי נפלה מניית פרולור ב־15% בעקבות היצע של כ־124 מיליון שקל שהזרימו תעודות הסל למניה. במהלך המסחר בארה"ב בשעות הערב תיקנה פרולור את כל הירידה, ומי שרכש את המניה בנעילת המסחר בישראל יכול היה לסגור את היום ברווח גבוה מ־15%. בסופו של יום משקיעים שהמשיכו להחזיק במניית פרולור לא נפגעו, אלה שרכשו את המניה בנעילת המסחר בתל אביב הרוויחו כ־18.6 מיליון שקל, ומחזיקי תעודות הסל הפסידו את הסכום הזה - המהווה עמלה סמויה.

לחצו כאן לצפייה ברשימת עודפי הביקוש

הליך המחיקה של פרולור נובע ממיזוג המניה עם מניית אופקו בהסכם של החלפת מניות. במסגרת המיזוג נרשמה מניית אופקו למסחר בתל אביב, ואילו מניית פרולור (שנסחרה במדדים ת"א־100, ת"א־75, בלוטק־50 וביומד) היתה צפוייה להימחק מהמסחר לאחר השלמתו.

הבורסה הבהירה ביום שלישי שאם עד יום חמישי בשעה 16:00 היא תקבל הודעה על אישור המיזוג בין החברות, היא תוציא את מניית פרולור מהמדדים. ואכן ביום חמישי יצאה ההודעה שאסיפת מחזיקי המניות של פרולור אישרה, כצפוי, את המיזוג, והבורסה החלה במסחר נעילה מיוחד במניית פרולור, שבו מכרו תעודות הסל את המניות שבידן.

בדרך כלל שחקני נוסטרו ומשקיעים נוספים מנצלים את ההיצע הגדול ומזרימים ביקושים שמנטרלים את מרבית הירידה. ואולם, באופן מפתיע הביקושים שהוזרמו לפרולור היו נמוכים והמניה ירדה בחדות. הצניחה במניית פרולור לבדה הובילה לירידה של כ־0.1% במדד ת"א־100. לכאורה זו ירידה קטנה, אבל תעודות הסל על מדד זה מנהלות כ־11 מיליארד שקל, ולכן ירידה זו שרפה כ־11 מיליון שקל למחזיקי תעודות סל אלה. מדדי ת"א־75, בלוטק־50 וביומד איבדו כ־0.35%, 0.6% ו־1.6% בהתאמה עקב הירידה במניית פרולור.

על אף הירידה שנבעה מהנפילה של מניית פרולור, המדדים שפרולור נסחרה בהם דווקא עלו בשעה האחרונה של המסחר ביום חמישי. העלייה נבעה מהעובדה שתעודות הסל הזרימו למניות המדדים ביקושים בהיקף זהה להיצעים שהן הזרימו לפרולור. הביקוש המצרפי הצפוי תמך בעיקר במדד ת"א־75, שהביקושים בו היו מהותיים יותר ביומיים שלפני מחיקת פרולור. עם זאת, מאחר שעלייה זו נבעה מביקוש חד־פעמי, אנחנו צופים תיקון מטה ותשואת חסר לת"א־75.

ההשפעה של כניסת מניה למדד מוביל או יציאה ממנו וההשפעה של שינוי מהותי במשקולת המניה במדד נקראות "אפקט המדד". מאמרים שבחנו את הנושא בכמה מדדים מובילים בעולם הציגו תשואת יתר למניות ערב כניסתן למדד ותשואת חסר ערב יציאתן מהמדד. הסיבה העיקרית לכך היא היערכות של השוק לביקוש או ההיצע שיעוררו תעודות או קרנות סל.

בשנים האחרונות, עם הפנמת התופעה, קטן ההיקף של אפקט המדד, ותזמון העלייה במחיר המניה הוקדם למועד שבו השוק מפנים את הכניסה הצפויה למדד, במקום מועד הכניסה בפועל. לעתים ההיערכות של השוק לכניסה למדד גדולה מדי, וההיצעים שמזרימים מי שניסו לנצל את אפקט המדד גדולים מהביקוש שנוצר מתעודות הסל. במצב זה מחיר מניה הנכנסת למדד דווקא יורד ביום כניסתה למדד.

המשקיעים נערכו מראש

ב־3 באוקטובר תעודות הסל צפויות להזרים ביקוש עצום של 480 מיליון שקל למניות אופקו. וכך, מי שרכש את מניות פרולור מתעודות הסל ביום חמישי יוכל למכור להן את מניות אופקו שיקבל (מחזיקי מניית פרולור יקבלו 0.995 מניות אופקו כנגד כל מניית פרולור). קשה להעריך כיצד הביקוש הענק ישפיע על מניית אופקו, מאחר שמחיר המניה כבר עלה בשבועיים האחרונים - כנראה בגלל היערכות משקיעים לאותה כניסה למדדים.

בכל מקרה, לאחר כניסת מניית אופקו למדדים היא צפויה להתממש מעט וכך לפגוע במחזיקי תעודות הסל. הם שמשלמים את אפקט המדד - הכסף שלהם מנוהל בצורה עיוורת והם נאלצים לרכוש מניות ביוקר בעת כניסתן למדדים ולמכור בזול בעת יציאתן מהמדדים (למעשה, מחזיקי תעודות הסל מקבלים בדיוק את תשואת המדד, והמדד עצמו הוא שנפגע מהעיוותים). בדרך כלל ההשפעה של אפקט המדד קטנה ומהווה עמלה של שברי אחוזים, אך בחודש וחצי הקרובים היא צפויה להיות גדולה בגלל ההחלפה של פרולור באופקו.

ההשפעה הגדולה יותר של כניסת אופקו למדדים צפויה להיות על מרבית מניות ת"א־100, שצפוי להן היצע מצרפי של כ־480 מיליון שקל, שכשליש ממנו יוזרם על ידי תעודות הסל על מדד ת"א־25 ומרבית היתרה על ידי תעודות הסל על ת"א־100. ההיצע המצרפי לא יחול על מניות טבע ופריגו (שלהן תישאר משקולת מקסימלית במדד), ולכן חלקו היחסי על יתר מניות המדדים גדול עוד יותר. היצע מצרפי ענק זה צפוי ללחוץ כלפי מטה את מניות ת"א־100 בשלהי ספטמבר ובתחילת אוקטובר, ורק אחרי שהוא יחלוף המניות צפויות לתקן כלפי מעלה.

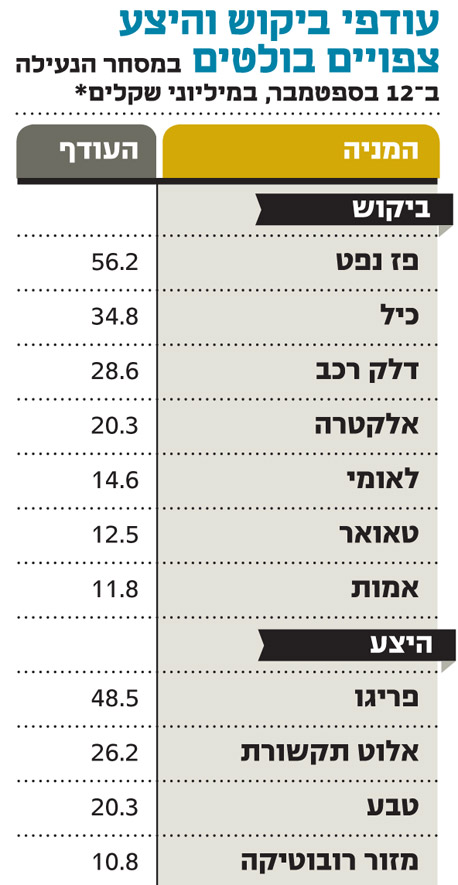

עוד קודם לכן, במסחר הנעילה של 12 בספטמבר, צפויות תעודות הסל להזרים ביקושים והיצעים גדולים למניות רבות במסגרת עדכון המשקולות הרבעוני.

מתקרבים לנקודת האיזון

תעודות הסל על מדדי ת"א־100 ות"א־75 מהוות יחד כ־9% מאחזקות הציבור במניות בשני המדדים (מלבד בטבע ופריגו, שבהן האחזקה קטנה בהרבה). שיעור אחזקה כה גדול של תעודות הסל במניות מגדיל את אפקט המדד ופוגע בתשואה של המשקיעים. נראה שאנחנו מתקרבים לנקודת האיזון שבה ההטבה של היעדר עמלת ניהול תעודת סל על מדד ת"א־100 - ביחס לעמלה על ניהול אקטיבי - משתווה לפגיעה במשקיעי תעודות הסל, הנובעת מאפקט המדד.