הסיכון המחושב של מחזיקי אג"ח אי.די.בי אחזקות

מול בעלי האג"ח של אי.די.בי אחזקות עומדות שתי אפשרויות - מתווה גרנובסקי־דנקנר שאיננו ודאי או נטילת השליטה באי.די.בי פתוח. המפתח לבחירה טמון בערך האמיתי של אי.די.בי פתוח

בדקה ה־90 הגיע בעל השליטה בקבוצת אי.די.בי נוחי דנקנר להסכם עם בעל השליטה בבי.ג'י.איי אלכסנדר גרנובסקי וקבוצת נץ בונדס, להגשת הצעה משותפת להשקעה בקבוצת אי.די.בי. מחזיקי האג"ח של אי.די.בי אחזקות צריכים כעת לבחור בין ההצעה החדשה של דנקנר, ובין השתלטות על אי.די.בי פתוח באמצעות חלוקת מניות אי.די.בי פתוח כדיבידנד בעין למחזיקי האג"ח של אי.די.בי אחזקות.

גרנובסקי מינף את המזומנים בקופת בי.ג'י.איי באמצעות רכישת השליטה בחברת אמבלייז, שדרכה תבוצע הרכישה בפועל, והמימון של קבוצת נץ צפוי להגיע מהנפקת מניות והלוואת בעלים. לפי מתווה העסקה אמבלייז תשקיע 500 מיליון שקל, ודנקנר (או שותף עסקי אחר שעדיין לא נמצא או נחשף) ישקיע 243 מיליון שקל בחברה ייעודית בשם ניוקו (Newco) שתקבל 72% מאי.די.בי אחזקות, כשהחלוקה בין אמבלייז לדנקנר בניוקו תעמוד על 70.3% לאמבלייז ו־29.7% לדנקנר. קבוצת נץ תקבל 8% מאי.די.בי אחזקות תמורת הזרמה של כ־82 מיליון שקל, כשלמחזיקי המניות הנוכחיים של אי.די.בי אחזקות - שלא צפויים לתרום דבר להסכם - יישארו 20%.

ההסדר לא מפרט איזה חלק מהשקעה זו יוזרם לחברה־הבת אי.די.בי פתוח ואיזה יועבר ישירות למחזיקי האג"ח של אי.די.בי אחזקות, כשלחלוקה הפנימית הזו השפעה גדולה על הערך שייוותר למחזיקי האג"ח של אי.די.בי אחזקות. שני הנתונים שכן מפורטים בהסדר הם חלוקה של 50% ממניות אי.די.בי פתוח לידי בעלי השליטה החדשים והישנים באי.די.בי, ושההשקעה באי.די.בי פתוח תתבצע לפי ערך של 944 מיליון שקל "לפני הכסף", כלומר - אם ההזרמה של בעלי השליטה החדשים היתה 944 מיליון שקל, אזי כל הסכום היה מוזרם לאי.די.בי פתוח תמורת מחצית ממניות החברה. אך מאחר שההשקעה היא רק של 826 מיליון שקל, סכום של 708 מיליון שקל יוזרם לאי.די.בי פתוח, ו־118 מיליון שקל יועברו לידי מחזיקי האג"ח של אי.די.בי אחזקות. סכום זה יצטרף לקופת המזומנים של אי.די.בי אחזקות שכוללת כ־150 מיליון שקל. לכן, אם ההסדר יבוצע, מחזיקי האג"ח של אי.די.בי אחזקות יקבלו כ־268 מיליון שקל ועוד מחצית מחברת אי.די.בי פתוח לאחר שיוזרמו אליה 708 מיליון שקל.

אך יש אי־ודאות רבה בנוגע למתווה זה, ואם מחזיקי האג"ח יבחרו בו הם לוקחים את הסיכון שגם הסדר זה - כמו ההסדרים הקודמים - לא יושלם. האלטרנטיבה השנייה עבור מחזיקי האג"ח היא קבלת מניות אי.די.בי פתוח - מתווה החלוקה בעין. במצב זה יהיו בידם המזומנים שבידי אי.די.בי אחזקות (כ־150 מיליון שקל) ושליטה מלאה באי.די.בי פתוח, שאותה הם ינסו למכור.

עם עזרה מאלת המזל

איזו הצעה עדיפה עבור מחזיקי האג"ח של אי.די.בי אחזקות? התשובה טמונה בערך האמיתי של אי.די.בי פתוח. אם הערך של אי.די.בי פתוח יהיה נמוך - בהינתן וההסדר המוצע אכן יושלם - עדיף למחזיקי האג"ח של אי.די.בי אחזקות לקבל את הצעת החברה (השקעה של בי.ג'.איי). הצעה זו כוללת תשלום התחלתי גדול יותר עבורם, והערך של 50% מהאחזקה באי.די.בי פתוח יגדל בזכות ההזרמה של ההון אליה. אך אם הערך של אי.די.בי פתוח יהיה גבוה, עדיף להם לקבל את כל מניות אי.די.בי פתוח ולמצוא משקיע שירכוש מהם אותן. מאחר שההשקעה באי.די.בי פתוח מבוצעת בהסדר לפי שווי של 944 מיליון שקל, אם ערך החברה נמוך יותר, הסדר בי.ג'.איי עדיף למחזיקי האג"ח, אך אם הוא גבוה יותר - עדיף למחזיקים לקבל את כל מניות אי.די.בי פתוח. שיקול נוסף הוא הערך של פטור מתביעות שיכול להטות את הכף לטובת דחיית ההסדר המוצע, אך קשה לחשב את שוויו.

כדי להבין את האפשרויות חייבים לחזור לבסיס, לערך של הנכסים וההתחייבויות של אי.די.בי פתוח. המזל האיר השנה פנים לאי.די.בי, והאחזקות העיקריות של הקבוצה רשמו עליות שערים יפות מתחילת השנה. ההשקעה הממונפת של כור בקרדיט סוויס, שבה מחזיקה הראשונה 1.97%, הובילה לעלייה של כ־40% במניית כור.

גם האחזקות המהותיות של דיסקונט השקעות (דסק"ש) רשמו עליות חדות מתחילת השנה - שופרסל זינקה ב־52%, וסלקום ונכסים ובנין הוסיפו כ־30%. מניית דסק"ש עצמה קפצה ב־92% מתחילת השנה, וכעת היא נסחרת בדיסקאונט יחסית לערך אחזקותיה. גם מניית כלל ביטוח, שהוסיפה השנה 14% לערכה, והצפי שהחברה תימכר לפי שווי הגבוה מערך השוק שלה, תומכים בערך של הקבוצה.

עוברים לשווי חיובי

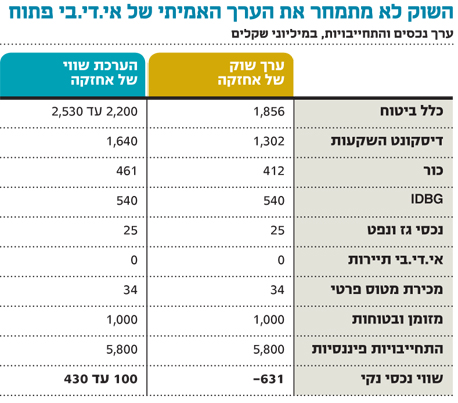

אם נבחן את השווי הנכסי הנקי של אי.די.בי פתוח לפי הערך של אחזקותיה הישירות, נראה כי הוא עדיין שלילי, בהיקף של 631 מיליון שקל. אך אם נשקלל את השווי המיוחס לכלל ביטוח לפי המגעים למכירתה - 4 מיליארד שקל עד 4.6 מיליארד שקל לחברה; את הצפי לתמורה שתקבל אי.די.בי פתוח בהצעת הרכש למניית כור; ובמקום האחזקה בדסק"ש את השווי נכסי נקי שלה - נקבל שהשווי של אי.די.בי פתוח, לראשונה זה זמן רב, חיובי ועומד על 430–100 מיליון שקל.

כמו כן, השלמת המיזוג בין דסק"ש לכור ומכירת לפחות מחצית האחזקה בכלל ביטוח ישפרו מאוד את נזילות הקבוצה והיא תקבל זמן רב לצורך השבחת נכסים. השלמת שני מהלכים אלו יוצרת לאי.די.בי פתוח את ערך האופציה הנובע מהאפשרות של עליית ערך הנכסים. מנגד, ללא הזרמת הון מהותית, הסיכון של מחזיקי האג"ח של אי.די.בי פתוח ימשיך להיות גבוה בגלל המינוף הגבוה מאוד של החברה ושל החברה־הבת דסק"ש.

תורת הפירמידה

השיעור שלמד גרנובסקי מדנקנר

ההצעה של בי.ג'י.איי לרכישת השליטה באי.די.בי נשענת על כך שבעלי השליטה החדשים משקיעים באי.די.בי פתוח בעיקר כספים של הציבור ופחות מכספם. לבי.גי'.איי היו בסוף יוני אמצעים נזילים בהיקף של כ־171 מיליון שקל. לשם העסקה היא רכשה את השליטה באמבלייז, שבקופתה כ־510 מיליון שקל. בשלב הראשון רכשה בי.ג'י.איי כ־20% ממניות אמבלייז תמורת 90 מיליון שקל, והיא מתכוונת להציע הצעת רכש לציבור לרכוש עוד כ־5% ממניות החברה תמורת 22 מיליון שקל. בנוסף העניקה בי.ג'י.איי אופציית פוט לבעלי מניות מסוימים למכור לה 19% נוספים מהמניות תמורת כ־92 מיליון שקל. כך, מרבית ההשקעה באי.די.בי תגיע מיתר 56% ממחזיקי המניות של אמבלייז, וממחזיקי מניות המיעוט בבי.ג'י.איי ובחברה־האם שלה זד.בי.איי, כשחלקו הישיר של בעל השליטה בבי.ג'י.איי אלכסנדר גרנובסקי בהשקעה יעמוד על 31% בלבד.

גרנובסקי מסכן רק 155 מיליון שקל מכספיו, ועוד 345 מיליון שקל מהכסף השייך למחזיקי המיעוט בחברות שבשליטתו, כדי לקבל השפעה מכרעת במשק הישראלי. לכן מהסכום המושקע לא ניתן ללמוד על הערך של אי.די.בי פתוח, אך ניתן ללמוד שהתרגיל של נוחי דנקנר בשליטה ממונפת בגופים רבים מקבל שדרוג על ידי גרנובסקי.