הבחירה בין בלנק לדנקנר תלויה בערך העתידי של אי.די.בי

האינטרסים הסבוכים בין מחזיקי האג"ח של אי.די.בי פתוח, אי.די.בי אחזקות, בעל השליטה והבנקים מבהירים כי אף גורם לא יוכל לנצח לבדו, ולכן הם משתפים פעולה. בשלב זה הצעת נציגות מחזיקי האג"ח של אי.די.בי פתוח שווה לזו של בעל השליטה, אולם אלשטיין טרם אמר את המילה האחרונה

ביום שישי בבוקר התעוררנו אל הכותרות שנוחי דנקנר עומד לאבד את השליטה בקונצרן אי.די.בי. הכותרות הגיעו לאחר שנציגות אי.די.בי פתוח הצליחה להעביר את הנציגות של אי.די.בי אחזקות מהצד של תמיכה בהסדר עם בעלי השליטה אל הצד של תמיכה בהסכם עימם. הכותרות הקדימו במקצת את זמנן, וכעת נראה מה יהיה המהלך הבא של בעלי השליטה באי.די.בי אחזקות שינסה למנוע את אובדן השליטה.

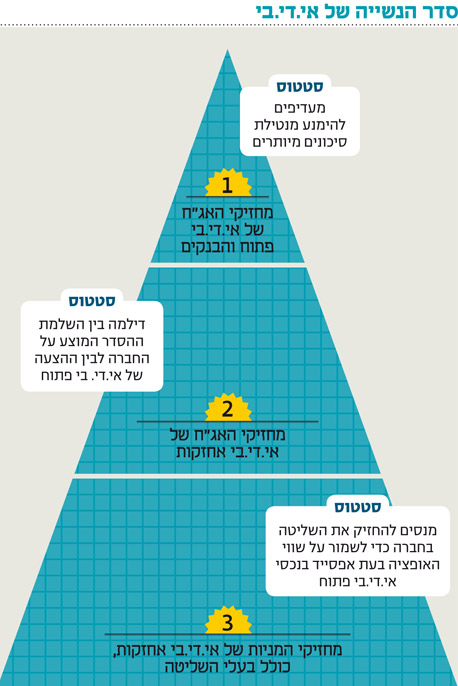

הקלפים והזמן העומדים לרשות בעלי השליטה של אידיבי הולכים ואוזלים. למערכת האינטרסים המורכבת סביב אי.די.בי ארבעה קודקודים ראשיים: בעלי השליטה באי.די.בי אחזקות, מחזיקי האג"ח של אידיבי אחזקות, מחזיקי האג"ח של אי.די.בי פתוח והבנקים שהלוו לאי.די.בי פתוח. במצב המורכב אף צד לא יכול לנצח לבדו, וכל אחד מהארבעה מנסה לכרות בריתות עם חלק מהצדדים האחרים כדי לשמור בצורה הטובה ביותר על האינטרסים שלו.

ואדוארדו אלשטיין")

שווי השוק הנוכחי של נכסי אי.די.בי פתוח יחד עם המזומן שבידי החברה והערך במאזן של הנכסים הלא סחירים של החברה, עומד על כ־5 מיליארד שקל. מול נכסים אלו עומד חוב של כ־5.8 מיליארד שקל. שני הנכסים העיקריים של אי.די.בי פתוח הם שליטה בכלל ביטוח ושליטה בחברת ההשקעות דיסקונט השקעות. דיסקונט השקעות ממנפת שליטה בחברות סלקום, שופרסל, נכסים ובנין, כור וגיוון באמצעות חוב פיננסי של 5 מיליארד שקל.

מינוף זה יוצר תנודתיות רבה בערכה של דיסקונט השקעות. הקרב על השווי של 5 מיליארד שקל של נכסי אי.די.בי פתוח נמצא בעיצומו. לגורמים הנמצאים מעל לאי.די.בי פתוח בשרשרת השליטה (מחזיקי האג"ח של אידיבי אחזקות ומחזיקי המניות של אי.די.בי אחזקות) יש אינטרס להשאיר את אי.די.בי פתוח כחברה פעילה כדי לזכות בערך האופציה הנובע מהחברה – השווי שיתקבל אם שווי נכסיה יעלה מעבר לשווי ההתחייבויות שלה.

גם לבנקים יש אינטרס זהה והוא נובע מכך שהחלק היחסי בחוב שאי.די.בי פתוח צפויה להחזיר לבנקים בשנה וחצי הקרובות גבוה בהרבה מהחלק היחסי של החוב שהחברה צפויה להחזיר למחזיקי האג"ח באותו בפרק זמן. למחזיקי האג"ח הבינוניות והארוכות של אי.די.בי פתוח אינטרס להשתלט על החברה. במצב הקיים מחזיקי האג"ח של אי.די.בי פתוח סובלים מהסיכון ולא נהנים מהסיכוי המתבטא באפשרות של עליית השווי של החברה מעבר לשווי התחייבויותיה. בנוסף, בעלי השליטה בקבוצת אי.די.בי יצרו לעצמם ערך, רק אם הערך של אי.די.בי פתוח יהיה גבוה משווי החוב שיוותר באי.די.בי אחזקות (לאחר הסדר החוב בחברה זו), ולכן נוצרת להם מוטיבציה לשמור על רמת המינוף הגבוהה ולהימנע ממימוש נכסים.

בסוף השבוע החולף חל שינוי בקואליציות המתגבשות סביב הסאגה של הסדרי החוב בקבוצת אי.די.בי. עד לסוף השבוע האחרון מחזיקי האג"ח של אי.די.בי פתוח היו מבודדים. מחזיקי שלוש מארבע סדרות האג"ח של אי.די.בי פתוח פנו לבית המשפט במטרה להכיר בחברה כחדלת פירעון, כך שהם יוכלו להשתלט עליה. כל יתר הצדדים הקשורים התנגדו לבקשה זו. בית המשפט נענה חלקית בלבד לבקשה של מחזיקי האג"ח של אי.די.בי פתוח כשמינה משקיף שיבקר את פעילות החברה, והחלטה זו סללה את הדרך להמשך התוואי של הסדר החוב המקורי באי.די.בי אחזקות.

ההסדר של אי.די.בי אחזקות היה מותנה בהזרמת ההון מאדוארדו אלשטיין, אך אלשטיין לקח את הזמן והגביר את החששות בקרב מחזיקי האג"ח של אי.די.בי אחזקות. בסיטואציה הזו, נציגות האג"ח של אי.די.בי פתוח בחרה להציע למחזיקי האג"ח של אי.די.בי אחזקות חבילת נכסים ששוויה מוערך ב־375 - 400 מיליון שקל תמורת ביטול הסדר החוב המקורי והעברת השליטה אליהם.

נציגות האג"ח של אי.די.בי פתוח, בהובלת קרן יורק, מוכנה לשלם בשם מחזיקי האג"ח של אי.די.בי פתוח ובשם הבנקים סכום מהותי ביותר למחזיקי האג"ח של אי.די.בי אחזקות כדי למנוע את המשך ניהול החברה על ידי ההנהלה הנוכחית של אי.די.בי. המהלך של יורק ושל מחזיקי האג"ח של אי.די.בי אחזקות טרף את הקלפים במגדל הקלפים של אי.די.בי.

1. הסדר החוב המקורי של אי.די.בי אחזקות

הסדר החוב המקורי של אי.די.בי אחזקות התבסס על הזרמה של 57 מיליון דולר (כ־210 מיליון שקל) של אלשטיין לחברה במסגרת הנפקת זכויות. סכום זה, עם המזומן שבידי החברה (כ־190 מיליון שקל) ישולמו מיידית למחזיקי האג"ח, כשבאי.די.בי אחזקות יישארו מזומנים מועטים הצפויים להתקבל ממחזיקי מניות אחרים במסגרת אותה הנפקת זכויות (הפטור מתביעות של משפחות מנור ולבנת יהיה תלוי בהזרמת כספים על ידי שתי משפחות אלו). בנוסף יקבלו מחזיקי האג"ח שתי סדרות אג"ח של אי.די.בי אחזקות בהיקף של 1.265 מיליארד שקל עם מח"מ ארוך מאוד, ו־15% ממניות אי.די.בי אחזקות.

אחד הסעיפים בהסדר החוב של אי.די.בי אחזקות מהווה במקרה הטוב ייפוי סמנטי ובמקרה הרע הטעיה. סדרת אג"ח נוספת, אג"ח 2, בהיקף של 300 מיליון שקל, תינתן למחזיקי האג"ח, אבל לחברה עומדת זכות לרכוש את כל הסדרה לפי שווי שינוע בין 5 ל־20 מיליון שקל בחמש השנים הראשונות לאחר השקתה. לכן השווי של סדרה זו נמוך ביותר ואנחנו מתעלמים ממנה. הכנסת סדרת אג"ח זו להסדר מהווה מצג שווא של החזר גדול יותר למחזיקי האג"ח.

סעיף בעייתי נוסף הוא ההזרמה שלה התחייבו בעלי השליטה של 225 שקל תוך שש שנים. הבעייתיות של הסעיף היא שהסנקציה לאי־הזרמה היא העברת מניות נוספות של אי.די.בי אחזקות לידי מחזיקי האג"ח. עם זאת, מאחר שהתרחיש שבו בעלי השליטה בוחרים שלא להזרים כסף (ועוד בהליך של זכויות המדלל את יתר מחזיקי המניות) יתממש כשאין ערך מהותי לאותן מניות, וגם הערך של סעיף זה נמוך ביותר.

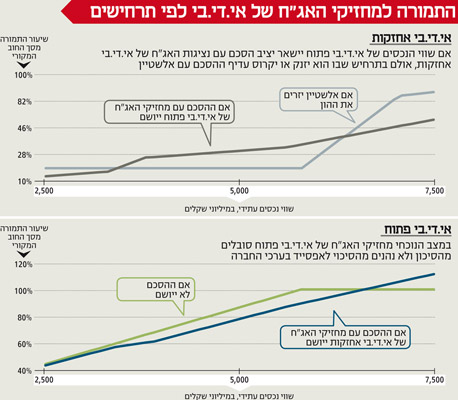

על פי ההסדר המקורי, אם אלשטיין אכן יזרים את הכסף, מחזיקי האג"ח של אידיבי אחזקות יקבלו בוודאות 400 מיליון שקל ועוד נכס המהווה אופציה על הערך של אי.די.בי פתוח. אם אי.די.בי פתוח תצליח ליצור שווי חיובי, 1.25 מיליארד שקל הראשונים יגיעו למעשה למחזיקי האג"ח של אי.די.בי אחזקות ובנוסף יהיו להם 15% מהתמורה העודפת.

אלא שמאחר ששווי נכסיה של אי.די.בי פתוח נמוך כעת משווי התחייבויותיה, ובנוסף היא צפויה למצוקת נזילות החל מסוף השנה הנוכחית, השווי של האופציה הזו אינו גבוה במיוחד ואנו מעריכים אותו ב 150 - 200 מיליון שקל. כלומר, התמורה של מחזיקי האג"ח של אידיבי אחזקות בהסדר המקורי תעמוד על שווי של 550 - 600 מיליון שקל - 27% - 29% מהחוב כלפיהם. אם אלשטיין ימנע מלהזרים כסף, התמורה תקרוס ל־190 מיליון שקל, כ־9% מהחוב בלבד.

בהסכם החוב המקורי של אי.די.בי אחזקות אין צדיקים. בעלי השליטה מנצלים את העובדה שאלשטיין יזרים כסף רק אם לגרעין השליטה יישארו כמעט כל מניות החברה, החוב יקטן באופן מהותי, ותשלום האג"ח יידחה בשנים רבות. כך מתאפשרת תספורת של מעל ל 70% מבלי להעביר את השליטה למחזיקי האג"ח. האיום של בעלי השליטה הוא שללא הכסף של אלשטיין יישארו מחזיקי האג"ח עם 9% בלבד מהחוב כלפיהם. מחזיקי האג"ח, מבחינתם, מעדיפים לקחת את מה שניתן כבר כעת במזומן, ומוכנים למכבסת המילים של סדרות האג"ח העתידיות שהסיכוי שיראו מהן תמורה מהותית נוספת נמוך. אבל, כאמור, הכל תלוי בכסף של אלשטיין - והוא מתמהמה.

2. ההסכם בין מחזיקי האג"ח של אי.די.בי

חוסר הבהירות בנוגע להזרמת הכסף מאלשטיין, והכישלון של מחזיקי האג"ח של אי.די.בי פתוח להשתלט על החברה בדרך משפטית באמצעות הטענה שהחברה לא תוכל לעמוד בהתחייבויותיה, היוו את הרקע להסכם בין שתי סדרות האג"ח. במסגרת הסכם זה, מחזיקי האג"ח של אי.די.בי פתוח יעבירו למחזיקי האג"ח של אי.די.בי אחזקות חלק מהשווי הנובע מנכסי אי.די.בי פתוח תמורת העברת המניות לידי מחזיקי האג"ח של אי.די.בי פתוח. זאת, מאחר שהערת ה'עסק חי' בדו"חות אי.די.בי אחזקות מאפשרת למחזיקי האג"ח להשתלט על החברה, ובכך לקבל את השליטה במניות אי.די.בי פתוח.

במסגרת ההסכם, החוב של אי.די.בי פתוח יקטן ב־1.35 מיליארד שקל, ולכן לחברה יהיה שווי נכסי נקי חיובי של 600 מיליון שקל. כמו כן תהיה דחייה מהותית של תשלומי החוב – שיקנו לחברה שקט תעשייתי של חמש שנים למימוש הנכסים.

מחזיקי האג"ח של אי.די.בי פתוח, והבנקים שלהם חייבת החברה כסף, יקבלו אג"ח חדשות בהיקף של 3.45 מיליארד שקל, מזומן בהיקף של 600 מיליון שקל ו־90% ממניות החברה. מחזיקי האג"ח של אי.די.בי אחזקות יקבלו אג"ח של אי.די.בי פתוח בהיקף של 400 מיליון שקל, אך המח"מ של אג"ח אלו ארוך מזה שיקבלו מחזיקי האג"ח של אי.די.בי פתוח, ובנוסף יקבלו 10% ממניות אי.די.בי פתוח ואופציות לקבלת מניות נוספות בהיקף של 15.6% מאי.די.בי פתוח עם תוספת מימוש שתחושב לפי שווי חברה של 1.75 מיליארד שקל.

כשאנחנו באים לתמחר את החבילות שיקבלו מחזיקי האג"ח הנוכחיים, קל לראות שהמחיר של האג"ח החדשות צפוי להיות מתחת לפארי שלהן מפני שהחברה נשארת עם מינוף גדול, אך במקביל מחיר המניה צפוי להיות מעל השווי הנכסי הנקי שלה לנוכח שווי האופציה הגלום בה. למעשה, אין יש מאין: השווי הכולל של כל חבילת המזומן, האג"ח, המניות והאופציות שיקבלו מחזיקי האג"ח משתי החברות צריך להיות זהה לשווי הנוכחי של נכסי החברה העומד על כ־5 מיליארד שקל.

מחזיקי האג"ח של אי.די.בי אחזקות יקבלו 9% מכלל המזומן והאג"ח החדשות שיחולקו, 10% מהמניות, ועוד ערך נמוך הנובע מהאופציות. המח"מ הארוך יותר של האג"ח - שיקבלו מחזיקי האג"ח הנוכחיים של אי.די.בי אחזקות - גורם לכך שהשווי הכולל של החבילה שיקבלו מחזיקי האג"ח של אי.די.בי אחזקות עומד על כ־7.5% - 8% מסך התמורה - כלומר, חבילה בשווי של 375 - 400 מיליון שקל.

יחד עם המזומן שבידי אי.די.בי אחזקות, שיעבור מיידית לידי מחזיקי האג"ח, השווי של החבילה שיקבלו מחזיקי האג"ח של אי.די.בי אחזקות יעמוד על 590-565 מיליון שקל - שווי דומה לחבילה שיקבלו בהסכם המקורי אם אלשטיין יזרים את הכסף. בנוסף, מחזיקי האג"ח של שתי החברות שומרים לעצמם בהסכם זה את האופציה לתביעה כנגד בעלי השליטה הנוכחיים.

ומה נשאר למחזיקי האג"ח של אי.די.בי פתוח ולבנקים? השווי של החבילה שהם יקבלו יעמוד על 4.6 - 4.65 מיליארד שקל, המהווים כ־80% מהחוב של החברה כלפיהם. נשאלת השאלה האם למחזיקי האג"ח של אי.די.בי פתוח ולבנקים אכן כדאי לוותר על 7.5% - 8% מהתמורה הצפויה להם כדי לקבל שליטה על החברה ולהשיג פעולה התואמת יותר לאינטרס של מחזיקי חוב. פעילות זו צפויה לכלול את הקטנת המינוף, הקטנת חשיפה לסיכונים בהשקעות פיננסיות (כגון קרדיט סוויס), מכירת הנכסים בלאס וגאס (אלו שעדיין נותרו בידי החברה), והתמקדות בהשבחת החברות־הבנות תוך חיפוש הזדמנויות למכירה במחיר הגבוה מהותית מערך השוק. זאת בניגוד לניהול הנוכחי שאינו ממהר לממש נכסים, ומשאיר רמת סיכון גבוהה (מאחר שלבעלי השליטה יווצר ערך רק אם יהיה זינוק חד בערך הנכסים).

במקרה של אי.די.בי פתוח אנו חוזים בהיפוך משמעותי. מחזיקי האג"ח מגלים אקטיביות רבה ביותר, ומנסים להשתלט על החברה גם כשסיכויי ההישרדות שלה סבירים כדי להימנע מהסיכון של המשך המדיניות של ההשקעות המאוד ממונפות. הבנקים, לעומת זאת, מאפשרים לאי.די.בי פתוח להמשיך לפעול ללא מגבלה מהותית, ומגמישים את ההתניות הפיננסיות בכל פעם שהחברה לא עומדת בהן.

3. התפתחות אמות המידה הפיננסיות

החוב של אי.די.בי פתוח כולל כשני שלישים חוב למחזיקי האג"ח ושליש חוב בנקאי. החברה התחייבה לעמוד באמות מידה פיננסיות בגלל החוב הבנקאי. אבל במהלך השנתיים האחרונות, אמות המידה הפיננסיות שונו שלוש פעמים כדי שהחברה תעמוד באמות מידה פיננסיות מקלות. וכך, למעשה, אמות המידה הפיננסיות איבדו את השפעתן.

אמות המידה המקוריות היו הגבלה על החוב נטו של החברה (שלא יעלה על 6.7 מיליארד שקל), דרישה לנזילות המספיקה לפחות לתשלום פירעונות החוב בחצי השנה העוקבת, ודרישה להון עצמי שלא יפחת מ־2 מיליארד שקל במשך שלושה רבעונים רצופים ולא יפחת מ־1.5 מיליארד שקל בכל רבעון נתון. בתום הרבעון השני של 2011 השווי הנכסי הנקי של אי.די.בי פתוח עמד על כ־3.5 מיליארד שקל, ההון העצמי היה קרוב ל־2 מיליארד שקל ולא היו לחברה בעיות נזילות. אלא שבמהלך הרבעון השלישי של אותה שנה חלה קריסה של מעל ל־3 מיליארד שקל בשווי הנכסי הנקי של החברה ברבעון בודד. השינוי בהון העצמי אטי בהרבה מהשינוי בשווי נכסי הנקי, אך גם הוא קרס ל־687 מיליון שקל.

בספטמבר אותה שנה, כשהיה ברור שאי.די.בי פתוח לא תעמוד בהתניה הפיננסית השלישית, הבנקים והחברה שינו את ההתניה והחליפו את ההגדרה "הון עצמי" ב"הון כלכלי" – שהיה גבוה בכ־3 מיליארד שקל מההון העצמי. ההון הכלכלי חושב לפי הגבוה מבין ההון העצמי וההון הכלכלי עבור כל אחזקה בנפרד של החברה. אין היגיון בהתניה זו מפני שחברות רבות היו שוות הרבה מתחת להון העצמי שלהן, ובטח שאין לה שום ערך מבחינת היכולת של החברה לעמוד בהתחייבויותיה. בנקודת הזמן הזו השווי הנכסי הנקי של אי.די.בי פתוח עדיין היה חיובי, ודרישה של הבנקים להקטנת החוב יכלה להביא למימוש נכסים ללא לחץ מהותי - ובפרמיה מסוימת מעל שווי השוק, שיכול היה לצמצם את החובות והמינוף של החברה. אותה החלטה של הבנקים בספטמבר 2011 היא הגורם העיקרי לכך שחלק מהכסף שהלוו לחברה נמצא בסיכון.

בתום הרבעון השני של 2012, בעקבות הידרדרות נוספת של כ־2 מיליארד שקל בשווי הנכסי הנקי של אי.די.בי פתוח, כבר לא עמדה החברה בהתניה הפיננסית המקלה הכוללת את "ההון הכלכלי". בשלב זה אי.די.בי פתוח הידרדרה לנקודה הנמוכה ביותר שלה, עם הון עצמי שלילי ושווי נכסי נקי שלילי של כ־1.87 מיליארד שקל. התעקשות של הבנקים על קיום אמות המידה הפיננסיות באותו מועד היתה מביאה לפירוק של החברה, והבנקים בחרו להימנע מכך ולשנות פעם נוספת את אותה התניה פיננסית מחישוב לפי הון כלכלי לחישוב לפי ערך השוק של אחזקות מהותיות – כלל ביטוח, סלקום ושופרסל. עם זאת, גם להתניה זו אין משמעות אמיתית כי גם עמידה בה לא מבטיחה יכולת החזר של אפילו מחצית מהחוב.

הפעם השלישית שבה שינו הבנקים אמות מידה פיננסיות כדי להציל את אי.די.בי פתוח היתה יום לפני פרסום הדו"ח השנתי של 2012. במועד הדו"ח השנתי אי.די.בי פתוח עמדה בהתניה התלויה בנזילות, אולם הצפי הוא שעד סוף השנה היא לא תוכל לעמוד בה, לא תוכל לספק תזרים מזומנים חזוי ותאלץ להוסיף אזהרת "עסק חי" לדו"חותיה. הבנקים השהו את ההתניה הבעייתית, ואי.די.בי פתוח נחלצה מאותה אזהרה שהיתה מקלה על מחזיקי האג"ח להשתלט על החברה.

הקרב בין ארבעת השחקנים העיקריים במגרש המשחקים של אי.די.בי נמצא בעיצומו. בעלי השליטה עוד לא אמרו את המילה האחרונה, מחזיקי האג"ח מפולגים והבנקים במלכוד. לאור זאת, נראה שהסוף להסדר החוב באי.די.בי עוד רחוק.

הכותב הוא כלכלן בחברת הייטק

השורה התחתונה: מחזיקי האג"ח של אי.די.בי ממתינים בשלב זה להצעות חלופיות של דנקנר ואלשטיין, ושהבנקים מעדיפים למנוע את ההסדר בין הנציגויות אך חוששים מביקורת ציבורית