המיתון באירופה דילג על צריכת מוצרי הנייר

השוק האירופי - שאחראי למרבית הכנסותיה של SCA ונפגע ממשבר החוב - לא מנע ממנה ליהנות משיפור בכל הפרמטרים התפעוליים

חברת ההיגיינה והטואלטיקה SCA השבדית אמנם לא עוסקת בתחום שנשמע מלהיב במיוחד, אולם בפועל מדובר בחברה רווחית ודינמית שעשויה להיות הזדמנות מעניינת להשקעה. אם לא די בכך, החברה חרתה על דגלה יעדים של שמירה על הסביבה וקיימות ולאור זאת אף זכתה להיכלל במדד החברות האתיות ביותר של US Ethisphere Institute והיא רשומה במדד ה־Dow Jones Sustainability.

פעילות החברה נחלקת לשלושה תחומים עיקריים: תחום הטיפוח האישי הכולל מוצרי היגיינה נשית, סבונים, מגבונים וחיתולים; תחום הטישו הכולל ניירות טואלט, ממחטות ומוצרים לבתי שימוש; וכן תחום מוצרי העץ והנייר, הכולל עטיפות, אריזות, מוצרים לתעשיית הבנייה, חומרי גלם לדלק אורגני ועוד.

התמקדות במוצרי הצריכה הבסיסית

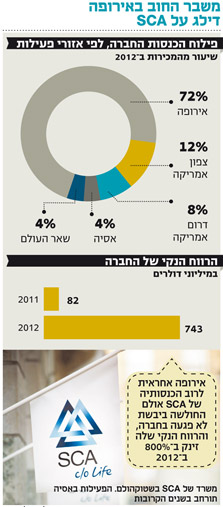

מרבית המוצרים של SCA משתייכים לתחום מוצרי צריכה הבסיסית, שפחות נתון לתנודתיות בתקופות כלכליות קשות. עובדה זו סייעה, ככל הנראה, לחברה לצלוח את שנת 2012 עם זינוק של 800% ברווח הנקי ל־743 מיליון דולר אף על פי שהשוק המרכזי שלה - אירופה - עבר תקופה לא קלה. הפעילות באירופה אחראית ל־72% מהכנסות החברה, ואחריה, בפער ניכר, נמצאות הפעילויות בצפון אמריקה (12%), דרום אמריקה (8%), אסיה (4%) ושאר העולם (4%).

חלק לא מבוטל מההצלחה של החברה בשנה החולפת מיוחס להחלטתה לפתח את תחום ההיגיינה והטואלטיקה על חשבון הפעילות של חטיבת המוצרים מבוססי עץ ולראיה, 80% ממכירות החברה בשנת 2012 נזקפו לזכות חטיבות מוצרי ההיגיינה. החברה מכרה גם במהלך 2012 את כל פעילות האריזה שלה באירופה מתוך מטרה להקטין את החשיפה ליבשת בסקטור מוצרי הנייר שמושפע יותר מתנודות בכלכלה.

מהלך משמעותי נוסף שביצעה SCA בשנה החולפת היה רכישת החטיבה האירופית של יצרנית הטישו Georgia-Pacific וכן תהליך ארגון מחדש הכולל קיצוץ של 20% בכוח האדם.

בשנים הקרובות מתכוונת החברה להגביר את נוכחותה בשווקים המתעוררים וכן במזרח אסיה. כחלק מאסטרטגיה זו רכשה החברה את השליטה בחברת Everbeaty שפועלת בסין, טייוואן ודרום־מזרח אסיה והגדילה את אחזקתה ל־22% בחברת הטישו הסינית International Vinda. החברה אף רכשה בעלות מלאה על חברת ההיגיינה הצ'יליאנית PISA.

דו"חותיה של SCA ל־2012 מצביעים על כך שהצעדים שנקטה החברה בשנה האחרונה כבר באים לידי ביטוי. הדו"חות מראים גידול של 5% במכירות ל־12.8 מיליארד דולר. מגמת הצמיחה המובהקת הזו נמשכה גם ברבעון הראשון של שנת 2013, כשהמכירות זינקו ב־15% ל־3.35 מיליארד דולר.

גם תזרים המזומנים של החברה נמצא במגמת שיפור מתמדת, כשב־2012 הוא עלה ב־5% ל־285 מיליון דולר. מגמה זו מעידה על יכולותיה של החברה לייצר מזומנים, לעמוד בחובות ולשלם דיבידנדים.

פוטנציאל צמיחה מרשים במיוחד

שיפור יוצא דופן ניתן לראות בסעיף הרווח הנקי. ב־2012 הסתכם הרווח הנקי ב־743 מיליון דולר - עלייה של 800% בהשוואה ל־2011. לפי תחזית האנליסטים, קצב הצמיחה השנתי ברווח הנקי יהיה כ־16% (מדי שנה) בשלוש השנים הקרובות (2013-2015). תשואת הדיבידנד של החברה עמדה בשנתיים האחרונות על כ־2.5%, כשההערכות צופות כי היא תעלה ל־2.7% ב־2013 ו־3.23% ב־2014 וב־2015. מכפיל הרווח עומד כיום על 26, והוא צפוי לרדת ל־21.3 ב־2013, 16.9 ב־2014 ו־14.9 ב־2015.

לאור הנתונים, נראה כי חברת SCA היא אכן חברה עם פוטנציאל צמיחה מרשים ביותר, וכי הנהלת החברה ביצעה כמה מהלכים בשנת 2012 שאמורים לתת את אותותיהם בשנים הקרובות. בשנה האחרונה נראה שאף המשקיעים בשוק ההון גילו את החברה, ומניית החברה הניבה תשואה נאה ביותר (כ־65%). אנו סבורים כי מניית SCA היא אחזקה טובה בתיק מניות גלובלי.