חבל ההצלה לדנקנר משרת את הבנקים

הבנקים שמחזיקים בחוב של אי.די.בי פתוח, רוצים לקבל נתח גדול יותר מזה של מחזיקי האג"ח והדרך לכך היא מניעת אזהרת "עסק חי" לחברה. כעת, נדרש לראות האם האינטרס של הבנקים ייגבר על התוכניות של מחזיקי האג"ח

הסיפור של קבוצת אי.די.בי מכיל מספר שכבות של ניגודי אינטרסים ושל חבירה לבריתות בין קבוצות שונות. ניגודי האינטרסים מתחילים בין מחזיקי האג"ח הקצרות והארוכות של אי.די.בי פתוח, נמשכים בין הבנקים שלהם חייבת אי.די.בי פתוח כסף לבין מחזיקי האג"ח הארוכות של החברה - ומתעצמים בניגוד האינטרסים שבין מחזיקי האג"ח של אי.די.בי פתוח ובין מחזיקי האג"ח של אי.די.בי אחזקות והבנקים לאומי ומזרחי שלהם גנדן חייבת כסף. ויש גם את האזרחים הפשוטים שמתקשים לקבל מהבנקים יחס זהה לזה שמקבלים בעלי ההון ואת בנק לאומי שמעדיף שקט תעשייתי.

בשבוע החולף התקשורת וגם חלק מהציבור סערו בעקבות הדיווחים על הסדר החוב בין גנדן (שבשליטת חברה פרטית של נוחי דנקנר) לבנק לאומי. גנדן היא בעלת השליטה בחברת אי.די.בי אחזקות. לגנדן חוב של כחצי מיליארד שקל לבנקים לאומי ומזרחי (מרבית החוב לבנק לאומי. מאחר שמדובר בחברה פרטית לא ידוע שווי החוב המדויק). הקריסה של אי.די.בי אחזקות הובילה לכך שגנדן לא תוכל לעמוד בהתחייבויותיה.

לאי.די.בי אחזקות עודף התחייבויות פיננסיות של כ־1.85 מיליארד שקל. הנכס היחיד של אי.די.בי אחזקות הוא השליטה באי.די.בי פתוח, אבל גם שווי הנכסים של אי.די.בי פתוח נמוך ב־1.15 מיליארד שקל מההתחייבויות של החברה. אם הקבוצה כולה תיכנס לפירוק, מחזיקי האג"ח של אי.די.בי פתוח - יחד עם הבנקים שלהם חייבת החברה כסף - ישתלטו על החברה, ויזכו בהחזר חלקי (אך גבוה יחסית) של החוב אליהם. מחזיקי האג"ח של אי.די.בי אחזקות יאלצו להסתפק בקופת המזומנים הקטנה של החברה ויקבלו 9 אגורות לכל שקל חוב. לגנדן לא יישארו נכסים ולאומי ומזרחי ינסו להוציא מה שניתן מהביטחונות שקיבלו מבעלי השליטה בגנדן – כפי הנראה סכום לא מהותי.

איש העסקים אדוארדו אלשטיין בוחן אפשרות לשלם הרבה כסף תמורת אופציה המצויה עמוק מחוץ לכסף וששווה הרבה פחות ממה שהוא מתכוון לשלם. אותם 75 מיליון דולר מגדילים את העוגה הנותרת לבעלי החוב של גנדן ולמחזיקי האג"ח של אי.די.בי אחזקות. הסדר החוב של אי.די.בי אחזקות מותנה בתשלום של אלשטיין, ולפיו יקבלו מחזיקי האג"ח, בנוסף לכל קופת המזומנים של החברה, גם כ־200 מיליון שקל מהכספים שיזרים אלשטיין. לאומי ומזרחי (יחד) צפויים היו לקבל כ־100 מיליון שקל מגנדן תמורת מחיקת חלק מהותי מיתרת החוב ופריסת יתר החוב. היחידים שעלולים להיפגע הם מחזיקי האג"ח של אי.די.בי פתוח. הסדר החוב יאפשר לחברה לתפקד עוד מספר רבעונים, והשווי שיוותר למחזיקי האג"ח עלול להיפגע.

אי.די.בי אחזקות חיה כבר חצי שנה על אדי הדלק של האופציה שאלשטיין יזרים את הכסף - אופציה שמנעה מלאומי, ממזרחי־טפחות וממחזיקי האג"ח של אי.די.בי אחזקות להשתלט על החברה. וכעת, רגע לפני שצפוי היה להתברר אם אכן אלשטיין מזרים את הכסף, ונותן עוד פרק זמן של שרידות לקבוצת אי.די.בי, נוצר לחץ ציבורי נגד הסדר החוב המתגבש בין לאומי ובין גנדן. בעקבות הלחץ לאומי נסוג מהסדר החוב. ללא מחיקת החוב של לאומי ועם ההדים של הרעש התקשורתי מישראל הסבירות שאלשטיין יזרים כסף לגנדן פוחתת.

1. גנדן

בשנת 2009, עדיין בעיצומו של המשבר הפיננסי העולמי, חילקה אי.די.בי אחזקות דיבידנדים של 828 מיליון שקל. חלקה של גנדן בדיבידנדים אלו עמד על 457 מיליון שקל. על פי הפרסום ב"כלכליסט", החל מאותה שנה ויתר בנק לאומי על תנאי האשראי לגנדן שדרשו החזר החוב בעת חלוקת הדיבידנדים מאי.די.בי אחזקות. ניתן לראות בוויתור זה גלגול החוב בתנאים דומים לאלו שהיו ללאומי בעבר. אם לאומי היה דורש את החזר החוב, סביר שגנדן הייתה פונה למערכת הבנקאית לקבלת אשראי חלופי.

בדיעבד ניתן לשאול את השאלה האם ההחלטה של לאומי היתה סבירה. שווי השוק של אי.די.בי אחזקות בסוף 2008 עמד על 2.34 מיליארד שקל. מכך, נגזר ערך של כ־1.28 מיליארד שקל לאחזקה של גנדן באי.די.בי אחזקות - ערך הגבוה פי 2.5 מיתרת החוב של החברה – ולכן במבט חטוף ההחלטה נראית טובה. אבל התייחסות לשווי השוק של אי.די.בי אחזקות היא בעייתית, שכן מתוקף היותה חברת אחזקות ערכה נגזר משווי אחזקותיה. מחיר המניה באותה עת הושפע מרכישות עצמיות של בעלי עניין, שהפחיתו את אחזקות הציבור ל־10.3% בלבד, ומספקולציה לגבי הצעת רכש צפויה למניה. אם נבחן את השווי הנכסי הנקי של אי.די.בי אחזקות באותה עת לפי השווי של החברות הנכדות (כלל ביטוח, כלל תעשיות, דיסקונט השקעות, כור ו־IDBG), נקבל שהשווי הנכסי הנקי של החברה באותה עת היה שלילי ועמד על 2.6 מיליארד שקל. גם אם נבחן אותו בהתבסס על השווי הנכסי הנקי של דיסקונט השקעות, כלל תעשיות וכור השווי הנכסי הנקי היה שלילי ועמד על 1.3 מיליארד שקל.

צריך לזכור כי באותה תקופה, חודשים ספורים לאחר קריסת בנק ליהמן ברדרס, מחירי המניות נחתכו בצורה חדה בגלל הפאניקה, כאשר ירידת מחירים זו לא לוותה בירידה ברווחיות החברות. אבל המשמעות של השווי הנכסי השלילי של אידיבי אחזקות באותה עת היא שאסור היה להסתמך על ערך השוק של אידיבי אחזקות – שהיה מנופח מעבר לערך הנגזר למניה מערך אחזקותיה.

גורם מהותי נוסף שיש להביא בחשבון הוא המינוף העצום. בסוף 2008 לאי.די.בי אחזקות היה עודף התחייבויות פיננסיות של 1.8 מיליארד שקל כאשר אחזקתה היחידה היתה 87% ממניות אי.די.בי פתוח, שלה היה עודף התחייבויות פיננסיות של 4.8 מיליארד שקל. גם לחברות־ הבנות של אי.די.בי פתוח היה מינוף מהותי, לדיסקונט השקעות היה עודף התחייבויות פיננסיות של 3.96 מיליארד שקל, לכלל תעשיות 1.15 מיליארד שקל ולכור 3.28 מיליארד שקל. רמות החוב הגבוהות בכל אחד משלבי שרשרת האחזקות יצר מינוף אדיר בערך של אי.די.בי אחזקות כתלות בערך של החברות שבשליטת החברה.

תנודה של 5% בערך של החברות בתחתית הפירמידה יוצרת שינוי חד מאוד בשוויה של אי.די.בי אחזקות. תחת מינוף כזה נותן האשראי סופג רק את הסיכון, ובעל השליטה נהנה מהסיכוי של עליית הערך. שילוב של השווי הנכסי הנקי של אי.די.בי אחזקות בשלהי 2008 ושל המינוף האדיר של החברה, מצביע על כך שהיו סימני אזהרה שיכלו למנוע מלאומי מלוותר לגנדן על הדרישה לכיסוי החוב באמצעות הדיבידנדים ששולמו על ידי אי.די.בי אחזקות.

ב־2009 הגלגל התהפך עבור אי.די.בי. הזינוק במחיר המניות באותה שנה העלה בצורה חדה את שווי אחזקותיה. השווי הנכסי הנקי של אי.די.בי אחזקות בתום השנה עמד על 4.2 מיליארד שקל כשהוא נבחן לפי שווי החברות הנכדות ועל 4.9 מיליארד שקל כשהוא נבחן לפי השווי הנכסי הנקי של החברות הנכדות. תנודה חדה זו בשווי מבהירה את ההשפעה האדירה של המינוף על השווי הנכסי הנקי של החברה.

גם שנת 2010 הייתה חיובית עבור אי.די.בי כאשר השווי הנכסי הנקי של אי.די.בי אחזקות עלה ל־4.55 מיליארד שקל לפי שווי החברות הנכדות ו־5.1 מיליארד שקל לפי השווי נכסי נקי שלהן.

ב־2011 הגיעה המפולת. הרגולציה בתחום הסלולר חתכה את שווי השוק של סלקום, מחאה חברתית חתכה את שווי השוק של כלל ביטוח ושל שופרסל, התגברות המשבר באירופה חתכה את השווי של קרדיט סוויס והימשכות המשבר בתחום הנדל"ן בלאס וגאס חתכה את הערך של נכסים ובנין ושל IDBG . גם מכירת השליטה במכתשים אגן ובפאנדטק במחיר גבוה בהרבה משווי השוק של שתיהן לא הועילה לאי.די.בי אחזקות, שהשווי הנכסי הנקי שלה בתום השנה היה שלילי (1.8 מיליארד שקל לפי שווי החברות הנכדות ו־1.4 מיליארד שקל לפי השווי הנכסי הנקי).

שני ההבדלים הגדולים בין מצבה של אי.די.בי אחזקות ב־2011 לעומת 2008 הם שהזמן לפירעון של האג"ח של החברה התקצר, ולכן הזמן שיש לה להמתין להתאוששות קטן. הירידה בשווי השוק של אחזקותיה לוותה בירידה חדה ברווחיות החברות ולא נבעה רק מפאניקה בשווקים. מסוף 2011 אי.די.בי אחזקות מצויה במלחמת הישרדות. הסיכון שלקחו בלאומי בהארכת האשראי לגנדן התממש. ב־2012 מכרה אי.די.בי את השליטה בכלל תעשיות לפי מחיר הגבוה משווי השוק שלה באותו מועד, אך נמוך מהשווי הנכסי הנקי שלה. למרות מכירה זו, המשך הצניחה במניית סלקום, יחד עם הירידה במניית שופרסל, כישלון הקידוחים בשרה ומירה וירידת ערך נוספת של IDBG, הובילו את אי.די.בי אחזקות לשפל של שווי נכסי נקי שלילי של כ־3 מיליארד שקל.

2. אי.די.בי פתוח

ככל שהתקרב מועד פרסום הדו"חות השנתיים של אי.די.בי פתוח במרץ השנה גבר הרושם שהחברה תאלץ לצרף אזהרת עסק חי לדו"חותיה. ההון העצמי של החברה שלילי, השווי הנכסי הנקי שלה שלילי ונמוך ממינוס מיליארד שקל, והצפי היה שבתום 2013 היא לא תעמוד בהתניות הפיננסיות שלה כלפי הבנקים. ההתניה הבעייתית היתה דרישה של הבנקים שלחברה יישארו תמיד אמצעים נזילים לתשלום החוב בשני הרבעונים הבאים.

יממה לפני פרסום הדו"ח השנתי הודיעה החברה על הסכם חדש עם הבנקים הכולל השעיה של התניה מהותית. להשעיה זו היתה השפעה גדולה על היכולת של אי.די.בי פתוח להציג תזרים מזומנים חזוי ולהימנע מהוספת אזהרת "עסק חי".

בתמורה קיבלו הבנקים סעיף חלופי שקבע כי אם תהיה הרעה מהותית במצבה של אי.די.בי פתוח הבנקים יהיו זכאים לפירעון מיידי של החוב, כשאם תהיה מחלוקת בנוגע לשאלה של ההרעה מהותית ימונו שני פוסקים שיבחנו את המצב ולפיהם ייקבע אם לבנקים יש סמכות להעמדת האשראי לפירעון מיידי (מהלך שיוביל להסדר חוב). וכך, במקום סעיף מספרי מדויק המכריע מתי יש הפרה של ההתניות הפיננסיות, נכנס סעיף אמורפי המקנה לבנקים יותר גמישות, אך מאפשר גם לרואי החשבון להתעלם מקיומו גם כאשר בתזרים המזומנים החזוי יתרת המזומנים בזמן נתון נמוכה מאוד.

אנחנו לא יודעים מה היו השיקולים של הבנקים בהשעיה של ההתניה הפיננסית המהותית. מה שאירע בפגישות הסגורות בין מנהלי אי.די.בי פתוח ובין נציגי אותם בנקים (ובראשם בנק הפועלים שלו החוב של אי.די.בי פתוח הוא הגדול ביותר מבין הבנקים) יישאר כנראה חסוי, אבל אנחנו רואים את ההשלכות של אותה פעולה.

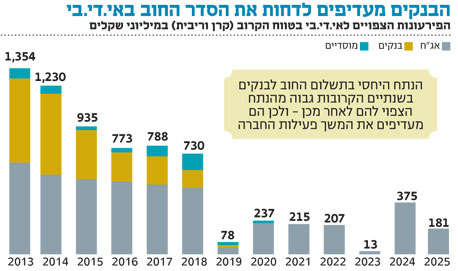

אזהרת "עסק חי" הייתה נותנת קלף חשוב למחזיקי האג"ח של אי.די.בי פתוח בניסיון להשתלט על החברה. בתרחיש זה מרבית החוב הבנקאי תהיה שקולה לחוב למחזיקי האג"ח. מנגד, המשך פעילותה של אי.די.בי פתוח יאפשר לה לשלם את חובה לבנקים ולמחזיקי האג"ח בשנה הנכחית ואולי גם בשנה הבאה. השנה צפויה אי.די.בי פתוח לפרוע קרן וריבית הן על החוב לבנקים ולמוסדות פיננסיים והן למחזיקי האג"ח בהיקף של כ־677 מיליון שקל לכל קבוצה. מאחר שהחוב לבנקים ולמוסדות פיננסים עומד על כ־2 מיליארד שקל ואילו החוב למחזיקי האג"ח עומד על 4 מיליארד שקל, הבנקים מרוויחים מהמשך הפעילות של אי.די.בי פתוח כעסק חי מפני שבמהלך השנה החברה תפרע חלק כפול מהחוב היחסי שלה אליהם לעומת המחזיקים.

המצב צפוי להיות דומה גם בשנה הבאה. אם אי.די.בי פתוח תעמוד בהתחייבויותיה בשנתיים הקרובות, היא תשלם כמחצית מחובה לבנקים ורק כרבע מחובה למחזיקי האג"ח. התוצאה היא זהות אינטרסים בין הנהלת אי.די.בי פתוח ובין הבנקים לאפשר לחברה המשך פעולה. אינטרס זה מנוגד לאינטרס של מרבית מחזיקי האג"ח שהיו מעדיפים לקבל את השליטה בחברה, ולפעול למימוש הנכסים המהותיים כדי להוביל לתשלום של חלק ניכר מהחוב כלפיהם.

אי.די.בי פתוח הבהירה שרשות ני"ע תבחן בעתיד את הצורך בהוספת אזהרת "עסק חי" לדו"חותיה. היינו שמחים אם הרשות הייתה בוחנת גם את נושא ההשעיה של ההתניות הפיננסיות ערב אחד לפני שיש להן השפעה מהותית על החברה. הציבור יצא בצעקה נגד בנק לאומי על שבחן (ונסוג) למחוק חלק מהחוב לגנדן תמורת תשלום מיידי של חלק מהחוב שיגיע (אם יגיע) מאלשטיין. למעשה, הציבור מחזיק במניות של בנק לאומי, וקבלת הכסף מאלשטיין היתה יוצרת רווח לבנק ודרך זה לציבור. ללא ההסדר, החוב של גנדן אבוד ולאומי יתקשה להשיג אפילו חלק קטן ממנו. ההשפעה של השעיית ההתניה על ציבור מחזיקי האג"ח של אי.די.בי פתוח גדולה בהרבה לעומת הוויתור על החוב של גנדן. במקרה כזה היא עלולה להוביל לפגיעה בכספי ציבור מחזיקי האג"ח. לאומי לא לבד בפספוס בעיית האשראי. בנקים ישראלים אחרים הלוו סכומים גדולים לטומהוק, בעלת השליטה בגנדן, וגם הם הפחיתו כבר את החוב שנוצר כחוב מסופק.

3. מחזיקי אג"ח ח'

אג"ח ח' של אי.די.בי פתוח צפויה להיפרע במלואה במהלך חודש יוני – אם החברה לא תיכנס להליך שימנע ממנה מלשלם את חובותיה. אם החברה תשלם את חובה, מחזיקי האג"ח צפויים לקבל כ־126 אגורות לכל ערך נקוב אג"ח שהם מחזיקים. אם החברה תיכנס להליך שבו מחזיקי האג"ח ישתלטו על החברה או לפחות יגיעו להשפעה גדולה על פעולותיה, אז מחזיקי האג"ח מהסדרות האחרות צפויים למנוע את התשלום לאג"ח ח' בטענה להעדפת נושים - ובמצב כזה מחזיקי אג"ח ח' יימצאו במצב דומה למצבם של יתר מחזיקי האג"ח.

המחיר הנוכחי של אג"ח ח' עומד על 100 אגורות – כ־80% מערך הפארי של האג"ח. אג"ח ז', ששישית מהקרן עליה גם כן צפויה להיפרע בחודש יוני, נסחרת במחיר השווה ל־61% משווי הפארי שלה. אג"ח י' נסחרת במחיר השווה ל־59% משווי הפארי שלה ואג"ח ט', הארוכה ביותר, נסחרת לפי 54% משווי הפארי שלה. אג"ח ח' מהווה כעת רולטה על הסיכוי שאי.די.בי פתוח תצלח את החודש וחצי הקרובים ללא כניסה להליך של הסדר חוב או של מגבלה מהותית על פעילותה. אם ההימור של המשקיעים יצליח, הם צפויים לתשואה חיובית של כ־26% בחודש וחצי. אם ההימור ייכשל, הם צפויים לתשואה שלילית של כ־21% בפרק זמן זה. היחס בין מחיר האג"ח ובין הפארי שלה יתכנס להיות דומה (או גבוה רק במעט) ליחס זה באג"ח ז' ובאג"ח י'. מהמחיר היחסי שבין אג"ח ח' ובין יתר סדרות האג"ח של אי.די.בי פתוח ניתן לגזור את הסיכוי ששוק ההון מקנה לתשלום מלא של האג"ח בעוד חודש וחצי - כ־45%.

4. האינטרסים המנוגדים

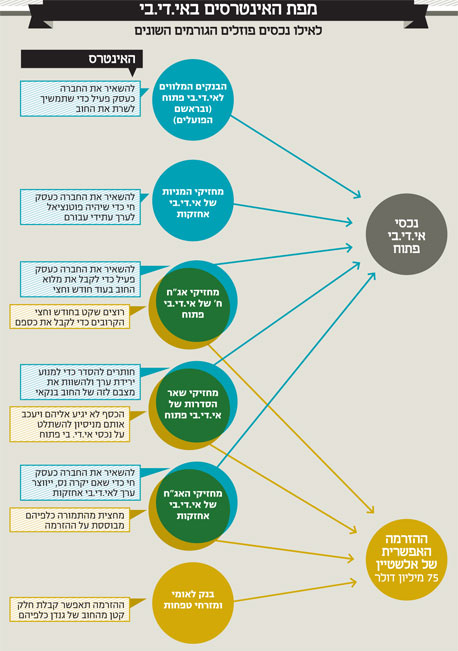

הבנקים, שמחזיקים בחוב של אי.די.בי פתוח, רוצים לקבל נתח גדול יותר מהחוב לעומת מחזיקי האג"ח. האמצעי לכך הוא מניעת אזהרת עסק חי לחברה. מחזיקי האג"ח הארוכות באי.די.בי פתוח רוצים להשתלט על החברה ולשם כך הם פנו למחזיקי האג"ח של אי.די.בי אחזקות לשם שיתוף פעולה. מחזיקי האג"ח של אי.די.בי אחזקות הימרו על אלשטיין ואם ההימור שלהן ייכשל ייתכן שמחזיקי האג"ח של אי.די.בי פתוח יוכלו להשתלט על החברה מבלי לתת להם דבר. בעלי השליטה באי.די.בי אחזקות מנסים להרוויח זמן בתקווה להתאוששות בערך הנכסים. האופציה של אלשטיין קנתה עבורם חצי שנה אולם כעת הזמן אוזל. לאומי ומחזיקי האג"ח של אי.די.בי אחזקות רוצים לקבל חלק מהכסף של אלשטיין ובתמורה לוותר לדנקנר ואלשטיין על יתר החוב - שבכל מקרה הם לא יקבלו. אבל הציבור לא רוצה לראות מחיקת חוב של לאומי לדנקנר, ולאומי מעדיף שלא להתעמת עתה עם הציבור.

השורה התחתונה: בעל השליטה באי.די.בי מנסה, כפי שניסה לאורך כל השנתיים האחרונות, להרוויח זמן נוסף, בעוד מחזיקי האג"ח מעדיפים להשתלט על החברה.

הכותב הוא כלכלן בחברת הייטק