השורה התחתונה

פער הדו"חות של טאואר

הדו"חות השנתיים של יצרנית השבבים טאואר מציגים פער חריג בין רווח נקי לא מתואם של 131 מיליון דולר לבין הפסד חשבונאי של 70 מיליון דולר - ומקשים על המשקיעים לדעת את הרווחיות האמיתית של החברה. וגם: מדוע התלות של החברה לישראל בכיל הולכת וגוברת?

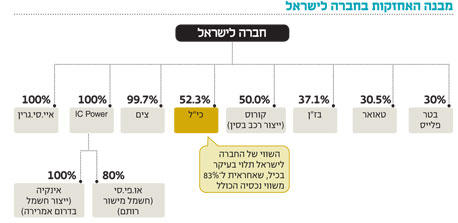

החברה לישראל היא חברת אחזקות שהנכס העיקרי שלה הוא השליטה במניית כיל המהווה, להערכת החברה, כ־83% משווי נכסיה. לחברה לישראל בעלות מלאה בחברה המייצרת חשמל בדרום אמריקה ומתכננת ייצור חשמל בישראל, איי.סי פאואר, ושליטה משותפת בחברת בזן (עם חברת פטרוכימיים). מרבית הפסדי החברה לישראל נבעו ממיזם בטר פלייס ומהפסדי צים. להערכת החברה, השווי הנוכחי של אחזקותיה בשתי חברות אלו נמוך מאוד. חברת הרכב הסינית קורוס עדיין לא הגיעה לשלב המכירות, אך החברה לישראל עדיין אופטימית לגביה.

שווייה של החברה לישראל תלוי בעיקר בכיל ובמהלך אפשרי של מיזוג בין כיל לפוטאש הקנדית. השאלה המהותית בתרחיש של מיזוג היא שאלת המיסוי. הערך שבו רשומות מניות כיל במאזני החברה לישראל נמוך מ־2 מיליארד דולר, אך שווי השוק של מניות אלו הוא 8.57 מיליארד דולר. לאור זאת, נשאלת השאלה כיצד רשות המסים תתייחס למיזוג אפשרי, והאם מיזוג זה יוביל להוצאת מס מהותית של החברה לישראל (בין אם באמצעות הוצאת מזומן ובין אם בצורך להכיר בהתחייבות לתשלום מס עתידי). חישוב השווי הנכסי הנקי של החברה לישראל תלוי מאוד בשאלה פתוחה זו שיכולה לצמצם את הדיסקאונט שבו המניה נסחרת יחסית לנכסיה.

1. טאואר

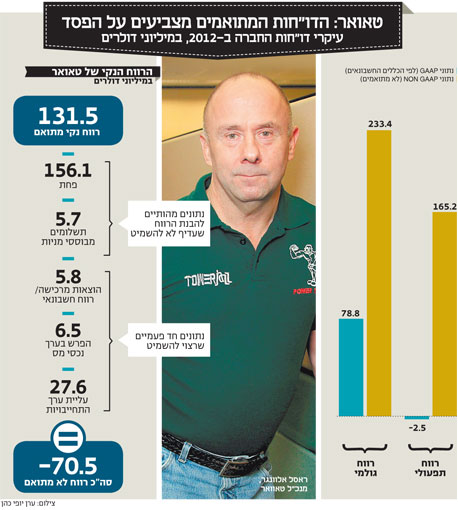

הנתונים הבסיסיים של מניית טאואר מציגים פאזל. בשנה החולפת הציגה החברה רווחי Non-GAAP (רווח שלא על פי כללי החשבונאות המקובלים) של 131.5 מיליון דולר, בדומה לרווח בשנתיים הקודמות, אך שווי השוק של המניה (לפי אתר הבורסה) עומד על 605 מיליון שקל בלבד (כ־166 מיליון דולר). הפתרון של הפאזל הוא שרווחי ה־Non-GAAP רחוקים מהרווחיות המייצגת של טאואר - שהיא נמוכה בהרבה. שווי השוק הנכון להתייחסות כפול משווי השוק הנוכחי מפני שיש לכלול בו את שטרי ההון שהנפיקה החברה לבנקים הפועלים ולאומי ולחברה לישראל. למעשה, מצבה של טאואר מורכב אף יותר כפי שניתן ללמוד מהתשואה של אג"ח ו' של החברה שעומדת על כ־13.3% ומעומס ההתחייבויות הצפוי לחברה במהלך 2015 ו־2016.

טאואר היא יצרנית שבבים הפועלת כיצרן עצמאי של מעגלים משולבים בתעשיית המוליכים למחצה. טאואר מתמקדת בשבבים הדורשים התאמה רבה של הייצור, תחום שבו הצליחה החברה להשיג הובלה עולמית. לחברה שני מפעלי ייצור בישראל, אחד בארה"ב ואחד ביפן. ההתמחות בשבבים הדורשים התאמה רבה הובלה על ידי מנכ"ל החברה, ראסל אלוונגר, שהבין שהחברה תתקשה להתמודד על המחיר בייצור המוני של שבבים, ולכן הוא ניתב את החברה לייצור שבבים לנישות מיוחדות שאפשרו לחברה להיכנס לתחרות על איכות ועל התאמת השבבים ללקוחות יותר מאשר על מחיר. שינוי זה אפשר לחברה לצמוח במהירות ב־2010 ו־2011 ולהגיע לרמת מכירות שנתית של מעל ל־600 מיליון דולר.

הפעילות של טאואר דורשת השקעה מתמידה בטכנולוגיה כדי להתאים את עצמה להתקדמות הטכנולוגית בתחומה. בשנת 2012 השקיעה החברה בציוד ומכונות 103.8 מיליון דולר. ההתייחסות החשבונאית להשקעות אלו מפחיתה אותן לאורך שלוש עד שבע שנים, ולכן לחברה הוצאות פחת גבוהות שעמדו בשנה החולפת על 156.1 מיליון דולר. מרבית ההוצאות נובעות מהפחתת ציוד ומכונות ומיעוטן מהפחתה של מבנים.

הדו"חות על פי כללי החשבונאות (GAAP) מכירים בהוצאות הפחת כהוצאה, ואילו דו"חות Non-GAAP מנטרלים הוצאה זו. כך, דו"חות Non-GAAP לא מכירים כהוצאה לא בהשקעה עצמה ולא בפחת הנובע מהשקעה זו. התוצאה היא שזרם השקעות של מעל ל־100 מיליון דולר בשנה לא מקבל ביטוי בדו"חות Non-GAAP. דו"חות אלו רק זוקפים את ההכנסות הנובעות מהשקעות אלו מבלי להפחית את ההשקעה עצמה, ולכן הם לא מייצגים את הרווחיות השוטפת של החברה.

בשנה החולפת רשמה טאואר הפסד לפי כללי החשבונאות של 70.2 מיליון דולר מול רווחי Non-GAAP של 131.5 מיליון דולר. מרבית ההפרש העומד על מעל ל־200 מיליון דולר נובעת מהפחת. אם ננטרל את הפחת ואת התשלומים מבוססי המניות מדו"חות ה־Non-GAAP, נראה שטאואר הפסידה כ־30 מיליון דולר בשנה החולפת. גישה זו מעט מחמירה עם טאואר, מפני שהפחת בשנה החלופת היה גבוה מממוצע ההשקעה במכונות וציוד בשלוש השנים האחרונות. אם ניקח את ממוצע ההשקעה במכונות וציוד בשלוש השנים האחרונות כאומדן לזרם ההשקעות העתידי, נקבל כי רווחי טאואר בשנה החולפת עמדו על כ־15 מיליון דולר. להערכתנו, הרווח המייצג של טאואר נמצא בין שני מספרים אלו (הפסד של 30 מיליון דולר ורווח של 15 מיליון דולר).

הבעיה של טאואר מתרחבת בעקבות הצפי של החברה לירידה בהכנסות ל־110 עד 120 מיליון דולר ברבעון הראשון של 2013, הנובעת מירידה בהזמנות מההסכם עם מיקרון ומהתמתנות בתחום השבבים המורגשת ברבעונים האחרונים. ברמת הכנסות אלו תתקשה טאואר להציג רווח. מנגד, טאואר צופה עלייה הדרגתית בהכנסות במהלך שנת 2013 ודיווחה על כמה חוזים מהותיים בתחילת השנה הנוכחית.

אחת הבעיות שטאואר צפויה להתמודד איתן היא צפי לעומס תשלומי חוב של כ־201 מיליון דולר ב־2015 ו־87 מיליון דולר ב־2016 (מרבית התשלומים צפויים בחודש דצמבר של אותן שנים).

לחברה מזומנים בהיקף של 133 מיליון דולר וצפי להחזר חוב בסכום של 42 מיליון דולר בשנתיים הקרובות. לכן, היכולת של טאואר לעמידה בהתחייבויותיה ב־2015 תלויה ביכולת של החברה לייצר תזרים מזומנים חיובי או לחלופין, ביכולת שלה לגייס הון נוסף או חוב נוסף. חששות השוק מקשיים אפשריים בהחזר החוב הקפיצו את התשואה על אג"ח ו' של החברה ל־13.3%, וכך גיוס חוב נוסף יהפוך לבעייתי יותר. גיוס חוב יוכל להתבסס על הנפקת אג"ח להמרה, כאשר רכיב ההמרה למניות יהיה מהותי ובכך יאפשר תשלום ריבית נמוכה יותר - אך יכלול דילול עתידי הצפוי למחזיקי המניות בתרחיש שבו מחיר המניה יעלה.

טאואר מדווחת על תזרים מזומנים חיובי מאוד מפעולות שוטפות שעמד על 75 מיליון דולר בשנה החולפת (והיה גבוה ב־20 מיליון דולר נוספים אם ננטרל הוצאות פרישה). אך תזרים מזומנים זה היה נמוך מההשקעות של טאואר על מכונות וציוד באותה שנה. גם ב־2011 התזרים מפעולות היה נמוך מהיקף ההשקעות של החברה בציוד, והיקף המזומנים של החברה באותן שנים עלה רק בזכות הרחבת סדרת אג"ח ו' והנפקת מניות נוספות.

שתי אלטרנטיבות אלו הופכות כעת למורכבות יותר בגלל התשואה הגבוהה על האג"ח והירידה במחיר המניה. לכן, טאואר בתחילת 2013, למרות ההישג העצום בהשגת הנישה של השבבים המיועדים, ולמרות העלייה החדה במכירות, עדיין מהווה חברה עם סיכון פיננסי גדול הנובע מהחוב של החברה ומהקושי לתרגום ההרחבה בפעילות לרווחים.

כמות המניות בסוף השנה היא 23 מיליון אך היא צפויה לעלות ל־50 מיליון מניות. עיקר ההפרש נובע משטרי הון שמחזיקים החברה לישראל והבנקים הפועלים ולאומי הניתנים להמרה למניות ללא כל הזרמת כסף לחברה. שטרי הון אלו הונפקו תמורת ויתור של שלוש החברות על חוב קודם של טאואר כלפיהן ותמורת השקעה נוספת של החברה לישראל.

החברה לישראל המירה את שטרי ההון שבידיה למניות, אך אלו עדיין לא נרשמו למסחר בבורסה ולכן הן לא מופיעות בחישוב ערך השוק של המניה המופיע באתר הבורסה. הפועלים ולאומי החלו במהלכים להמרת שטרי ההון שבידיהם למניות.

הבנקים מוגבלים באחזקה של עד 5% ממניות החברה, ולכן המרת המניות על ידיהם צפויה להיות הדרגתית. ערך השוק של החברה, בהנחה של מימוש כל שטרי ההון, לפי מחיר של 25.8 שקל למניה, הוא כ־1.29 מיליארד שקל. שווי שוק שכזה גבוה יחסית לחברה במצבה המאתגר של טאואר.

למעשה, למשקיעים הבוחרים להיחשף לחברה עדיף להשקיע בה באמצעות רכישת אג"ח ו'. בניגוד למחזיקי המניה, כל עוד טאואר תעמוד בהתחייבויותיה, למחזיקי האג"ח צפויה תשואה של 13.3%. התרחיש היחידי שבו התשואה למחזיקי המניה תהיה גבוהה מזו של מחזיקי אג"ח ו' היא עלייה של יותר מ־13.3% בממוצע לשנה במחיר המניה - ולאור האתגרים העומדים בפני החברה, אנחנו מתקשים להאמין שזה יקרה. עם זאת, חשוב לזכור שגם בהשקעה באג"ח סיכון רב הנובע מהאפשרות שמצוקת הנזילות הצפויה לחברה ב־2015 תתגשם.

לסיכום, שווי השוק הנוכחי של החברה, כפי שמחזיקי המניות צריכים לראות אותו, עומד על כ 1.29 מיליארד שקל. את הרווח "הכלכלי" בשנה החולפת קשה יותר לחשב, אך הוא עומד בין רווח של 15 מיליון דולר להפסד של 30 מיליון דולר. בנוסף, החברה צופה האטה במכירות ברבעון הראשון של השנה, ולכן אין פאזל בתמחור המניה יחסית לתוצאות הפעילות של החברה.

2. כיל

מאז תחילת שנת 2012 ועד תום הרבעון הראשון של 2013 עלתה מניית כיל ב־28% (כ־34% במונחים דולריים) לעומת ירידה קלה במניית פוטאש הקנדית. חלק מהותי מההפרש מוסבר בהערכות לגבי האפשרות שפוטאש תרכוש את כיל באמצעות החלפת מניות בין החברות, שתיעשה בפרמיה לטובת המשקיעים במניית כיל. מבחינת התוצאות כיל עברה שנה מאתגרת, כאשר ירידה בביקוש לאשלג בהודו הובילה לירידה במכירות האשלג של כיל מ־5.17 מיליון טונות אשלג ב־2011 ל־4.63 מיליון טונות ב־2012. ירידה זו במכירות היא הגורם העיקרי לירידה ברווח הנקי של כיל מ־1.51 מיליארד דולר ב־2011 ל־1.3 מיליארד דולר ב־ 2012.

כיל היא אחת משש יצרניות האשלג הגדולות בעולם, והיא היצרן המוביל בעולם של ברום אלמנטרי, חומצה זרחתית נקייה, מעכבי בעירה על בסיס זרחן, פוספטים מיוחדים וחומרים למניעת התפשטות שריפות. פעילות כיל מתבססת על אשלג, ברום ומגנזיום המופקים מים המלח, אשלג המופק ממכרות בספרד ואנגליה וסלע פוספט הנכרה בנגב. הפעילות של כיל מתבססת על הפקת המינרלים הבסיסיים וייצור מוצרים מורכבים יותר בעלי ערך מוסף המתבססים בעיקר על אותם מינרלים.

כמעט שני שלישים (63%) מהרווח התפעולי של כיל בשנה החולפת נבע מתחום האשלג, ולכן לחברה תלות רבה במחיריו. במהלך 2012 עדיין נהנתה החברה מהסכמים למכירת אשלג במחירים גבוהים יחסית, בעיקר במחצית הראשונה של השנה, אך ההסכמים שנחתמו בתחילת 2013 נעשו על פי מחירים נמוכים בהרבה. בתחילת השנה חתמה כיל על חוזה למכירת אשלג ללקוחות סינים במחיר של 400 דולר לטונה (לעומת 470 דולר לטונה ב 2012) ועל חוזה עם לקוחות הודים במחיר 427 דולר לטונה לעומת מחיר של 490 דולר לטונה שקיבלה כיל על מכירות להודו בשנה החולפת שנבעו מהתמשכות החוזה שנחתם ב־2011.

כיל לא מספקת מידע על השינויים במחירי המכירה של האשלג ללקוחות בברזיל, באירופה ובצפון אמריקה, אך סביר שגם מחירים אלו ב־2013 יהיו נמוכים לעומת 2012. לכן, שנת 2013 צפויה להתאפיין במכירות גדולות יותר מבחינה כמותית של אשלג, אך בקבלת מחיר הנמוך ב־10%–15% מהמחיר שהתקבל ב־2012. העלייה הכמותית צפויה לקזז רק חלקית את הפגיעה ברווח שתנבע ממחיר המכירה הנמוך יותר. לכן כיל תתקשה בשנה הנוכחית לשחזר את התוצאות הכספיות של 2012. הבשורה החיובית מבחינת כיל בשנה החולפת היא שבניגוד לשנתיים החולפות לא היתה פגיעה מהותית בייצור האשלג, והוא עמד על 4.93 מיליון טונות.

סטפן בורגס, מנכ"ל כיל. תלות במחירי הפוספט צילום: בלומברג

סטפן בורגס, מנכ"ל כיל. תלות במחירי הפוספט צילום: בלומברג

לכיל תלות גדולה גם במחירי הפוספט שאותו היא כורה בנגב ובמחירי הברום המופק בים המלח. מחירי שני מינרלים אלו ירדו ברבעון הרביעי של 2012 בעקבות חולשה בשוקי היעד. הרווח של כיל בעתיד תלוי בעיקר במחירי האשלג העתידיים אך גם במחירי הפוספט והברום - וקשה מאוד להעריך את המגמה של מחירים אלו.

3. בזן

לבזן שני תחומי פעילות עיקריים - תחום הזיקוק הכולל יבוא נפט גולמי וחומרי ביניים וזיקוקם למרכיביהם ותחום הפטרוכימיה המשתמש בחלק ממוצרי הזיקוק לייצור פולימרים (בעיקר פוליאתילן ופוליפרופילן), חומרים ארומטיים ושמנים. רווחיה של בזן תלויים בעיקר במרווחים בין מחירי הנפט הגולמי למחירי מוצרי הזיקוק (מרווח הזיקוק) ובמרווחים בין מחירי הנפט וחומרי הגלם האחרים של תחום הפטרוכימיה למחירי התוצרים הסופיים. בשנת 2012 מרווח הזיקוק היה גבוה יותר, אבל שילוב של מרווח נמוך בתחום הפולימרים, עלייה מהותית בהוצאות שנבעה מהפגיעה באספקת הגז הטבעי והוצאות מימון ופרישה גבוהות הובילו את בזן להפסד גדול של 198 מיליון דולר ב־2012 (בנטרול השפעות של הפרשי מחירי מלאים ההפסד היה עומד על 163 מיליון דולר).

לאחר שנתיים של הפסדים גדולים והשקעות מהותיות בשיפור תהליך הזיקוק, שהעיקרית בהן היא מתקן המיד"ן (מתקן לייצור דלקים נקיים), שהקמתו עלתה 517 מיליון דולר, החוב הפיננסי נטו של בזן (ושל החברות־הבנות בבעלות מלאה) עומד על 2.14 מיליארד דולר. כעת נראה שבשנה הנוכחית שוק ההון לא יאפשר לבזן תירוצים נוספים, כאשר החברה צריכה ליהנות מהפירות של השקעות השנים הקודמות.

שלושת הגורמים שבזן מעריכה שיגבירו את הרווחיות שלה הם הפעלת המיד"ן החל מתחילת השנה, סיום המחסור בגז טבעי החל מאפריל, ותוצאות של הליכי התייעלות בחברה. להערכת החברה, שילוב של שלושת אלו יעלו את ה־EBITDA של החברה בכ־300 מיליון דולר במונחים שנתיים (ולכן רק חלק מהשיפור יתבטא ב 2013).

המבחן של בזן יהיה התממשות ההערכות האופטימיות של החברה והיכולת שלה לעבור לרווחיות מהותית כבר בשנה הנוכחית. עם זאת, תוצאות החברה תלויות מאוד בגורמים שאינם תלויים בחברה, ובראשם הרכיב של מרווח הזיקוק הנובע ממחירי הסחורות בשווקים הבינלאומיים. העלייה במינוף הפיננסי של בזן והתלות של חברת פטרוכימיים, מבעלות השליטה בבזן, בדיבידנדים מהחברה, מעמידים את בזן עם הגב לקיר בציפייה שאלילת המזל תשפר את תנאי השוק לטובתה של החברה.

הכותב הוא כלכלן בחברת הייטק

השורה התחתונה: הנתונים הבסיסיים של מניית טאואר מציגים פאזל של נתונים, אולם הרווח הכלכלי שלה ב־2012 נע בין רווח של 15 מיליון דולר להפסד של 30 מיליון דולר