משקולת מיחזור החובות

ברבעונים הקרובים יתמודדו חברות הסלולר ובראשן סלקום עם היקף פירעונות אג"ח גדול יחסית לרמת הרווחיות הנוכחית שלהן. מציאות שכזאת הופכת את עלויות גלגול החוב לגורם מהותי שישפיע מאוד על הרווחיות בעתיד

מניות חברות התקשורת הגיבו בחיוב לדו"חות הרבעון השני, כאשר מניות סלקום ופרטנר זינקו ב־20%-30% במהלך החודש ואילו בזק ו־HOT הוסיפו לערכן 5%-10%. בכך, אוגוסט מסתמן כחודש חיובי נדיר למניות הסקטור, לאחר שאיבדו אחוזים ניכרים מערכן בשנתיים האחרונות.

באופן כללי, הדו"חות הרבעוניים הפחיתו במעט את אי־הוודאות בסקטור הסלולר, והציגו התייעלות ניכרת של שלוש החברות המובילות, מהלך שצמצם מאוד את הפגיעה ברווחיות לנוכח העלייה בתחרותיות. עם זאת, המבחן האמיתי של חברות אלו יהיה החל מהרבעון הבא, שיהיה הרבעון המלא הראשון לאחר השקת הרשתות החדשות של HOTmobile וגולן טלקום.

עבור סלקום ופרטנר, השלב הבא צפוי לכלול התמודדות עם חוב פיננסי גדול יחסית לרמת הרווחיות הנוכחית שלהן. היקף הפירעונות הגדול של איגרות החוב של סלקום בשנים הקרובות הופך את נושא עלות גלגול החוב שלה לגורם מהותי שישפיע מאוד על הרווחיות העתידית. בזק ו־HOT עלולות להיקלע למצב דומה אם הרגולציה תפגע מאוד ברווחיות תחום התקשורת הפנים־ארצית הנייחת, שנחשבת לאחת מהפעילויות המהותיות והרווחיות ביותר שלהן. אלא שלמרות זאת, וכפי שיפורט בהמשך, שתי החברות דווקא מגדילות את החוב הפיננסי שלהן, בעיקר עבור הצרכים של בעלי השליטה.

1. חברות הסלולר

דו"חות חברות הסלולר לרבעון השני הורידו במעט את רמת אי־הוודאות בנוגע לרמת הרווחיות העתידית שלהן. החרפת התחרות השפיעה רק באופן חלקי על רווחי הרבעון, אבל התוצאות שכוללות מהלכי התייעלות, מבהירות שלמרות הפגיעה הצפויה ברווחי שני הרבעונים הקרובים - הן עדיין ישמרו על רווחיות ברבעונים שלאחר מכן.

למרות הירידה ברווח הגולמי, סלקום הצליחה להציג עלייה ברווח התפעולי ברבעון בהשוואה לשני הרבעונים הקודמים, ואילו פרטנר ופלאפון רשמו ירידה קלה בלבד. הרווח התפעולי של סלקום היה הגבוה מבין שלוש החברות - 282 מיליון שקל, לעומת 259 מיליון שקל לפלאפון ו־245 מיליון שקל לפרטנר. הרווח התפעולי של סלקום ופרטנר כולל את הרווח שנובע להן מפעילות נטוויז'ן ו־012 סמייל. לכן, השוואה נכונה יותר צריכה להוסיף לפלאפון את הרווח התפעולי של בזק בינלאומי שעמד על 53 מיליון שקל ברבעון האחרון.

הרווח הנקי של סלקום ופרטנר עמד על 121 מיליון שקל ו־120 מיליון שקל וזה של פלאפון הסתכם ב־194 מיליון שקל. ההפרשים בין הרווח התפעולי והנקי נובעים מהוצאות המימון של החברות. לפלאפון עודף התחייבויות פיננסיות נמוך, הנובע מהלוואה מהחברה־האם בזק, ולכן הוצאות המימון שלה נמוכות (ומתאזנות עם הכנסות המימון).

לפרטנר, לעומתה, עודף התחייבויות פיננסיות של 4.21 מיליארד שקל, שגרר הוצאות מימון נטו של 73 מיליון שקל. סלקום לא מפרסמת את החוב הפיננסי שלה נטו, אך אם נחשב אותו לפי צורת החישוב של פרטנר הוא עומד על 4.93 מיליארד שקל, כשהוצאות המימון שלה ברבעון עמדו על 117 מיליון שקל, ולשתי החברות הון חוזר תפעולי חיובי המקזז חלק מעודף ההתחייבויות הפיננסיות.

בינתיים, שוק ההון ממתין בציפייה לדו"חות הרבעון השלישי של חברות התקשורת, שבהם תבוא לידי ביטוי ההשפעה של העלייה בתחרות באופן מלא. במקביל, ארבעה גורמים נוספים צפויים דווקא לשפר ברבעון השלישי את רווחיות החברות יחסית לרבעון השני ולקזז חלקית את הפגיעה ברווחיות שתנבע מהעלייה בתחרות:

1. מדד המחירים לצרכן עלה ברבעון השני בשיעור חד של 1.2% - כפול מעליית המדד הממוצעת ברבעון צפוי - והביא לעלייה של 30-25 מיליון שקל בהוצאות המימון של סלקום ולעלייה של 20-15 מיליון שקל בהוצאות המימון של פרטנר, יחסית לרבעון עם אינפלציה ממוצעת של 0.6%. כך, שאינפלציה ממוצעת ברבעון השלישי תפחית את הוצאות המימון לכל חברה בכ־20 עד 30 מיליון שקל.

2. הירידה החדה בתמלוגים שישלמו החברות למשרד התקשורת (שיתאפסו לחלוטין ב־2013) ושצפויה לחסוך כ־10 מיליון שקל לכל חברה ברבעון.

3. תוספת להכנסות של סלקום ופלאפון שתנבע משירותי התשתית שהן מספקות למפעילות הרשתות החדשות גולן טלקום (הפועלת על הרשת של סלקום) ו־HOT mobile (שמשתמשת ברשת של פלאפון).

4. המשך מהלכי ההתייעלות שבהם החלו החברות בשנה האחרונה.

מנגד, הגורם המהותי שצפוי לפגוע ברווחי הסלולר הוא הירידה בהכנסה הממוצעת ממנוי שצפויה מהרבעון השלישי ואילך בעקבות החבילות המוזלות שמציעות החברות הוותיקות. ברבעון השני נתון זה היה יציב, בגלל ההשפעה החלקית בלבד של הרחבת התחרות.

הגורם העיקרי בהכנסות שלוש החברות נובע מהמכפלה של הכנסה ממוצעת למנוי בכמות המנויים. כמות המנויים צפויה לרדת ברבעונים הקרובים עם המעבר לרשתות החדשות, אך הירידה החדה יותר צפויה לבוא מההכנסה הממוצעת למנוי. ירידה של 5% בהכנסה הממוצעת למנוי של סלקום ופרטנר תגרע מהכנסותיהן 48-47 מיליון שקל. ירידה מקבילה בפלאפון תגרע מהכנסותיה כ־43 מיליון שקל. לכן, אם הירידה במחיר הממוצע למנוי תסתכם ב־5% בלבד, צפויות סלקום ופרטנר להציג רווח נקי של כ־110-100 מיליון שקל ברבעון הבא, ופלאפון צפויה להציג רווח נקי של 170-160 מיליון שקל ברבעון. אם הירידה תהיה חדה יותר, או שיעור נטישת הלקוחות יהיה גבוה הפגיעה ברווחיות תהיה גבוהה יותר.

מבחינת הרחבת תחומי הפעילות, פרטנר וסלקום בוחנות אפשרות מכירת שירותי טלוויזיה ותוכן באינטרנט. פוטנציאל ההתרחבות העיקרי של שתי החברות תלוי ביישום מסקנות ועדת חייק וביכולתן לשווק תשתית חיבור לאינטרנט וטלפון קווי המתבססים על התשתיות של בזק ו־HOT. לפי ועדת חייק, יחויבו בזק ו־HOT למכור שירותים סיטונאיים לשאר חברות התקשורת שיאפשרו להן לספק שירותים על גבי התשתית הקיימת שלהן. לכן, ליישום מסקנות ועדת חייק שצפויות לפגוע בבזק ו־HOT צפויה השפעה חיובית על סלקום ופרטנר.

עד לחודש ינואר 2013 (כולל) צפויה סלקום לשלם קרן וריבית למחזיקי האג"ח שלה בהיקף של כ־760 מיליון שקל. מרבית הסכום נובעת מהפירעון החלקי של סדרות האג"ח ב', וה'. עד יולי 2013 צפויה החברה לשלם קרן וריבית נוספות בהיקף של כ־780 מיליון שקל, שמרבית הסכום נובע מפירעון חלקי של אג"ח ד'. הפירעונות החלקיים של שלוש סדרות האג"ח הגדולות של סלקום (ב', ד', ה') בין 2013 ל־2017, צפויים להיות גבוהים בהרבה מהרווח הנקי שתציג החברה בפרק זמן זה. לכן סלקום תידרש לגלגל חלק מהותי מהחוב שלה כבר בשנים הקרובות. האתגר של סלקום יהיה ביכולת לשדר לשוק ההון ביטחון לפעילות העתידית, שתאפשר גלגול החוב בריבית נמוכה יחסית.

לסלקום שתי סדרות אג"ח עם מח"מ ארוך: אג"ח ו', הנסחרת בתשואה צמודת מדד של 5.2%, ואג"ח ז' הנסחרת בתשואה שקלית של 7.6%. תשואה זו, שגבוהה מהתשואה שלפיה גויסו סדרות אג"ח אלו במרץ השנה, מרמזת על האפשרות שגלגול החוב יתבצע בריביות גבוהות שיגרמו להוצאות מימון עתידיות גבוהות לסלקום.

הסיבה לזינוק בתשואות על האג"ח של סלקום בשנה האחרונה היא הירידה ברווח הנקי של החברה יחסית להיקף החוב, וההבנה של השוק שהחברה תצטרך לבצע גיוסי חוב מהותיים נוספים בעתיד הקרוב. כצעד ראשון להתמודדות עם בעיה זו, הכריזה סלקום שלא תחלק דיבידנד על רווחי הרבעון הנוכחי.

בתחום המימון מצבה של פרטנר טוב מעט יותר מזה של סלקום בזכות מועדי תשלום הקרן על מרבית סדרות האג"ח שרחוקים מעט יותר, מה שיוביל לצורך בגלגול החוב רק לאחר התבהרות נוספת במצבן של חברות הסלולר.

2. בזק

תוצאות בזק ברבעון השני אכזבו עם רווח נקי של 415 מיליון שקל בלבד. אחד הגורמים לירידה הוא הוצאות תפעוליות של 54 מיליון שקל שנרשמו במגזר הקווי בעקבות הפסקת פרויקט מערכת ניהול קשרי לקוחות.

עם זאת, גם בנטרול הפרשה חד־פעמית זו, הרווח הנקי של בזק עמד על 455 מיליון שקל - שנמוך משמעותית לעומת ממוצע הרווח ברבעונים הקודמים (550 מיליון שקל). החברה אף מספקת תחזית פסימית לרווח נקי של 753-853 מיליון שקל למחצית השנייה של השנה, ולמעשה היא צופה ירידה לרווח נקי רבעוני של כ־400 מיליון שקל.

בניכוי ההפרשה החד־פעמית שבוצעה בתחום הפעילות הקווית של בזק, תחום פעילות זה מהווה כ־56% מהרווח התפעולי הכולל של החברה. עיקר ההכנסות של תחום זה מגיע מהטלפון הקווי ומהחיבור לאינטרנט. שני תחומים אלו צפויים להיות מושפעים מאוד מיישום מסקנות ועדת חייק. יישום המסקנות כולל פתיחת שוק סיטונאי לתשתיות תקשורת קווית. בזק ו־HOT יידרשו לאפשר לחברות נוספות להשתמש בתשתית התקשורת הקווית שלהן תמורת תשלום, ובכך התחרות בתחום צפויה להתעצם. אופן יישום הרפורמה הוא זה שיקבע את המחירים שאותם ידרשו בזק ו־HOT על חכירת התשתיות שלהן.

למעשה, הרבה תלוי במדיניות של שר התקשורת, משה כחלון. אם משרד התקשורת יחליט לפעול באגרסיביות להפחתת המחירים בתחום האינטרנט והטלפון הקווי, רווחי בזק (וגם HOT) מתחום זה צפויים לרדת בחדות. מנגד, אם משרד התקשורת יאפשר מסמוס של מסקנות הוועדה, לא יחול שינוי מהותי ברווחיות של התחומים הללו. מקור הרווח העיקרי של בזק תלוי בהחלטתו של הרגולטור, ולכן קשה מאוד להעריך מה יהיו הרווחים העתידיים של שלה, ובהתאם קשה לתמחר את מניית החברה.

מנגד, יישום מסקנות ועדת חייק ייטיב עם בזק. חצי שנה לאחר ההפעלה בפועל של השוק הסיטונאי (שצפויה להתחיל במהלך 2013) צפויות הקלות משמעותיות בהפרדה המבנית הנדרשת היום מבזק. הקלות אלו יאפשרו לבזק להקטין עלויות על ידי צמצום כפילויות של פעילויות רבות ומשרות רבות המצויות בכל אחת מהחברות־הבנות שלה. בנוסף, אם בזק תוכל להתחיל לשווק סלים של מוצרים (טלפון, חיבור וקישוריות לאינטרנט), ייווצר לה יתרון תחרותי מהותי ביחס למתחרות.

השפעה נוספת שצפויה להשפיע על רווחי בזק היא סיום בניית תשתית ה־NGN במהלך 2013. רישום שכר העובדים בתחום בניית התשתית נרשם כהשקעה ולא כהוצאה, ולכן הוא לא משפיע על דו"ח הרווח וההפסד. בניית תשתית ה־NGN היתה הסיבה המרכזית לעלייה בשכר שנזקף לסעיף המאזני של השקעות ברכוש קבוע ובנכסים בלתי מוחשיים מרמה של 191 מיליון שקל ב־2007 עד לשיא של 542 מיליון שקל ב־2011. במילים אחרות, יותר מחמישית מהשכר ששילמה בזק בשנה החולפת לא נרשמה כהוצאה. עם סיום בניית תשתית ה־NGN רכיב זה של שכר, שמוכר כהשקעה, יפחת בצורה חדה והוא צפוי לחזור לרמתו ב־2007. התוצאה תהיה עלייה מהותית של הוצאות השכר של בזק כבר במהלך 2013, או לחלופין תוכנית התייעלות נוספת של החברה (שתוביל למחיקה חד־פעמית בדומה לתוכניות התייעלות קודמות).

לבזק חוב סולו של כ־7.9 מיליארד שקל (החוב צפוי לצמוח לאחר חלוקת הדיבידנד הצפויה בחודש ספטמבר). שווי השוק של החברה הוא כ־11.9 מיליארד שקל, ולכן ערך הפעילות של בזק הוא 19.8 מיליארד שקל. כשאנחנו מפרקים את השווי של בזק לרכיביה, אנחנו מקנים לפלאפון ולבזק בינלאומי שווי הדומה לשווי של סלקום יחד עם החוב סולו שלה – קרוב ל־8 מיליארד שקל. השווי הנובע לבזק מדי.בי.אס (YES) דומה לשוויה בספרי החברה – כמיליארד שקל. יתרת הערך, כ־11 מיליארד שקל, משויכת לתחום הפעילות של בזק קווי. שווי זה תלוי מאוד ביישום מסקנות ועדת חייק, והמהלכים שיבהירו כיצד ייושמו המסקנות בפועל צפויים להשפיע בצורה חדה על מניות חברות התקשורת, ובעיקר על מניות בזק ו־HOT.

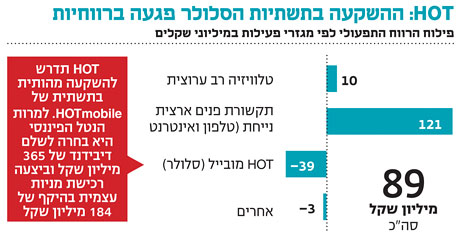

3. HOT

שני תחומי הפעילות העיקריים הנוכחיים של HOT, תקשורת פנים־ארצית נייחת (הכוללת חיבור לאינטרנט וטלפון קווי) וטלוויזיה בכבלים, עומדים לפני שינויים מהותיים. תחום התקשורת הקווית צפוי להיפגע מיישום מסקנות ועדת חייק, שצפויות להגדיל את רמת התחרותיות של התחום. תחום הטלוויזיה בכבלים עלול להיפגע משיפור האלטרנטיבה של עידן פלוס (ממיר בתשלום חד־פעמי המאפשר צפייה בערוצים בסיסיים), ומדרישה רגולטרית מהחברה לספק חבילת ערוצים צרה במחיר מופחת. יישום דרישה זו צפוי להפחית את ההכנסות. איום אחר הוא כניסה אפשרית של סלקום ופרטנר לתחום הטלוויזיה על בסיס האינטרנט.

במקביל נכנסה HOT בשנה האחרונה לשני תחומים חדשים מהותיים באמצעות שתי חברות־בנות: HOTmobile שמספקת תקשורת סלולרית ו־HOTnet שמספקת קישוריות לאינטרנט (ISP).

השילוב של תחומי הטלוויזיה הרב ערוצית והתקשורת הפנים־ארצית הנייחת של HOT עדיין יוצר לחברה רווח תפעולי משמעותי שהגיע ל־131 מיליון שקל ברבעון האחרון. הירידה ברווח התפעולי יחסית לרבעון הראשון נובעת ברובה משינוי של פחת חשבונאי. תחומים אלו צפויים להמשיך ליצור הכנסה ורווח ל־HOT ברבעונים הקרובים, ולממן, לפחות באופן חלקי, את ההשקעה הצפויה ב־HOT טלקום וב־HOTnet עד להשגת נתח שוק מהותי בשני תחומים אלו.

הרווח הנקי של HOT ברבעון עמד על 4 מיליון שקל. רווח נמוך זה נבע מהוצאת מס חריגה בהיקף 15 מיליון שקל ומהפסד תפעולי שנבע מהצעדים הראשונים בהקמת הרשת החדשה של HOT מובייל. מאחר ש־HOTmobile צפויה להמשיך ולהציג הפסד תפעולי ברבעונים הקרובים, הרווחיות של HOT צפויה להישאר נמוכה מאוד. HOT mobile גייסה עד אוגוסט יותר מרבע מיליון מנויים לרשת החדשה והיא מהווה את פוטנציאל הצמיחה העיקרי של HOT. הכנסות HOTnet עדיין לא מהותיות.

הפעילות של HOT ממונפת על ידי עודף התחייבויות פיננסיות של כ־3.3 מיליארד שקל, ובנוסף לחברה הון חוזר תפעולי שלילי של כ־800 מיליון שקל. מבנה חוב זה בעייתי עבור חברה הנדרשת להשקעה מהותית בתשתית של HOTmobile. למרות הנטל הפיננסי המהותי, בחרה HOT לבצע בחצי השנה האחרונה שתי פעולות שהקטינו את קופת המזומנים שלה בכ־550 מיליון שקל. בפברואר שילמה החברה דיבידנד בסך 365 מיליון שקל וביוני בצעה רכישה עצמית של מניות ב־184 מיליון שקל. בכך הגדילה החברה את המינוף של הפעילות שלה - מהלך שעלול להתברר כבעייתי לנוכח המינוף הנוכחי שהוא גבוה יחסית והצורך בהשקעות התשתית של HOTmobile.

4. מבט לעתיד

נראה שהרגולציה בתחום התקשורת הסלולרית הסתיימה לפחות לעת עתה, וכעת השוק מנסה לתמחר את החברות לפי רמת הרווחיות הנוכחית. הקושי בתמחור נובע מכך שעדיין לא התפרסמו תוצאות של רבעון מלא לאחר השקת הרשתות החדשות של HOTmobile ושל גולן טלקום. בתחום התקשורת הקווית, אי־הוודאות עדיין גבוהה מאחר שלא ברורה ההשלכה בפועל של יישום מסקנות ועדת חייק - ולכן בזק ו־HOT עומדות עדיין בפני סיכון רגולטורי מהותי.

בזק בחרה להגדיל את החוב הפיננסי שלה במטרה להקטין את זה של חברות האחזקה שרכשו את השליטה בחברה. אם תהיה פגיעה מהותית בתחום התקשורת הקווית של בזק, ייתכן שבחירה זו תוביל לעליה מהותית בהוצאות המימון.

המינוף הנוכחי של HOT גבוה עקב הצורך של החברה בהשקעה בתשתיות ולקראת רפורמות מהותיות שעלולות לפגוע במקורות הרווח הנוכחיים של החברה.

השורה התחתונה: חברות הסלולר יידרשו להתמודד עם חובות גבוהים ביחס לרווח שלהן, שעשוי לרדת עוד יותר. במקביל, בזק ו־HOT תלויות בהחלטות משרד התקשורת, ויישום מלא של המלצות חייק יפגע מהותית בפעילויות שאחראיות למרבית רווחיהן.

הכותב הוא כלכלן בחברת הייטק