השורה התחתונה: שאלה של מחיר

ביל נייגרן, מנהל ההשקעות של קרן Oakmark, מחפש חברות הנסחרות במחיר נמוך מערכן הכלכלי. לפי תפיסת הסיכון שלו, אג"ח ממשלת ארה"ב לעשר שנים הן נכס מסוכן ביותר. שוק המניות, לעומת זאת, מסוכן הרבה פחות

במכתב למשקיעים שפרסם לאחרונה ביל נייגרן, מנהל השקעות בחברת Oakmark Fund, המנהל נכסים בהיקף של 5.65 מיליארד דולר, הציג נייגרן תפיסת סיכון שונה מהמקובל. בניגוד לתיאוריה המימונית הרואה מניה כמסוכנת ככל שהתנודתיות שלה גבוהה יותר, ולמנהלי השקעות המגדירים סיכון כסטייה של ביצועי הנכס הפיננסי ממדד הייחוס, נייגרן סבור שרמת הסיכון תלויה בראש ובראשונה במחיר ששולם עבור הנכס.

לשיטתו של נייגרן, הסיכון הוא האפשרות להפסיד כסף לא בגלל סטייה יומית גבוהה של מחיר השוק, אלא בגלל טעות בהערכת ערכו הפנימי של הנכס. כאשר מניה נסחרת בפרמיה גבוהה ביחס לערכה הכלכלי, הסיכון בהשקעה בה הוא גבוה. כאשר היא נסחרת במחיר נמוך מערכה הכלכלי - הסיכון הוא נמוך.

הפסד של 30% באג"ח

תפיסת הסיכון של נייגרן, הרווחת בקרב משקיעי ערך, יכולה לעתים להוביל למסקנות מפתיעות. כך למשל, הסקטורים שהציגו ביצועי יתר בששת החודשים האחרונים הם הטלקום, הצריכה הלא מחזורית וחברות התשתיות הציבוריות, סקטורים הנחשבים לדפנסיביים - כלומר, מסוכנים פחות. ההכנסות שלהם תנודתיות פחות, הרווחים שלהם צפויים יותר ויציבים יותר, וכך גם בדרך כלל מחירי המניות. אבל כאשר נייגרן מסתכל על הסקטורים האלה, הוא רואה סיכון גובר.

היסטורית, סקטור חברות התשתית, למשל, נסחר לפי מכפילי רווח נמוכים ביחס למכפילי הרווח של מדד S&P 500. התמחור השמרני נובע מהצמיחה האטית ומהרווחים היציבים יחסית שהופכים את החברות בסקטור לצפויות, בדומה לאג"ח. אלא שכיום, בעקבות הנהירה לסקטורים הדפנסיביים, חברות התשתית נסחרות במכפיל רווח גבוה מעט יותר מזה של S&P 500, מה שהופך אותך בנקודת הזמן הנוכחית למסוכנות. הסיכון אינו נובע מעסקי החברה, אלא מהמחיר הגבוה שמוכנים המשקיעים לשלם על עסקים אלה.

על פי אותו היגיון נייגרן קובע שאג"ח ממשלת ארה"ב, הנחשבות בעיני רבים לנכס הבטוח ביותר בעולם, הן כיום השקעה מסוכנת ביותר. אג"ח של ממשלת ארה"ב ל־30 שנה נסחרות היום בתשואה שנתית לפדיון של כ־2.7%, כאשר רק לפני עשר שנים הן נסחרו בתשואה של 5.8%. אם בתוך חמש שנים יחזרו האג"ח לתשואה של 5.8%, מחזיקיהן יספגו הפסד הון של 43%. גם לאחר תשלום קופונים מצטבר של 14% במהלך התקופה, מדובר בהפסד כולל של 29%. התשואה הממוצעת של אג"ח ארה"ב ל־30 שנה ב־25 השנים האחרונות היתה 7.5%, כך שלדברי נייגרן, חזרה לתשואה של 5.8% בתוך חמש שנים לא אמורה להפתיע.

לעומת זאת, שוק המניות, לתפיסתו של נייגרן, אינו מסוכן. אם רווחי חברות S&P 500 יצמחו רק ב־6% בממוצע מדי שנה במהלך חמש השנים הקרובות, כדי שהמשקיע יפסיד 30% מהשקעתו, מכפיל הרווח יצטרך להתכווץ לרמה של 7, תרחיש שלדבריו אינו סביר.

נייגרן לא טועה בחשבון שהוא מציג, אך הנחות היסוד שלו, שמבססות את העדיפות המוחלטת של מניות על אג"ח, עלולות להתברר כשגויות. עלייה של תשואת האג"ח ל־30 שנים ל־5.8% נראית קיצונית מדי. פירוק המינופים הוא תהליך כואב וארוך טווח, שמבטיח צמיחה אטית בשנים הקרובות. בסביבה כזו, בהחלט ייתכן שאג"ח ארוכות של ממשלת ארה"ב ימשיכו להיסחר בתשואות נמוכות.

גם התחזית לצמיחה שנתית ממוצעת של 6% ברווחי חברות S&P 500, שנשמעת שמרנית לכאורה, אינה טריוויאלית. בחמש השנים האחרונות עמדה הצמיחה השנתית הממוצעת של רווחי חברות S&P 500 על שיעור של 1.7%, וזאת לאחר שבין אוגוסט 2007 לנובמבר 2009 הם צנחו ב־44%. מאז חלה התאוששות מרשימה, אך לא מן הנמנע שהמדד יישאר סביב רמתו הנוכחית או אף יירד.

נערת הפוסטר של המשבר

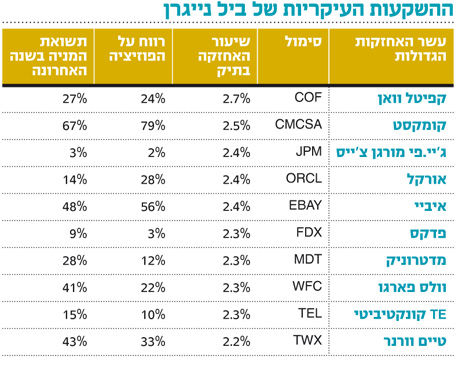

בעשר השנים האחרונות הניבה הקרן בניהולו של נייגרן תשואה שנתית ממוצעת לאחר דמי ניהול של 5.68%, לעומת 5.32% שהניב S&P 500. האופטימיות של נייגרן ותפיסת הסיכון שלו מובילים אותו כיום לחפש השקעות בסקטורים המחזוריים יותר, שבעיניו הם מסוכנים פחות כיום. שלוש האחזקות החדשות בקרן של Oakmark - שתיים מסקטור הפיננסים, AIG ו־AON, ודבון אנרג'י מתחום האנרגיה - הן דוגמה טובה לסגנון ההשקעות של נייגרן, המחפש חברות שנהנות מפעילות עסקית איכותית, אך מחיר המניה שלהן נמוך.

AIG, "נערת הפוסטר" של המשבר הפיננסי של 2008, נזקקה לסיוע ממשלתי עצום, והממשלה עדיין מחזיקה כמחצית ממניותיה. מחיר המניה עדיין מושפע מהמשבר, אך בשנים האחרונות חלה התקדמות משמעותית בפעילות החברה. החברה נפטרה מנכסים בעייתיים, חזרה למדיניות חיתום אחראית ולמרות זאת היא עדיין נסחרת בקצת יותר ממחצית מההון העצמי שלה. AIG נסחרת היום במחיר של 33 דולר למניה ומייצרת רווח למניה של כ־3 דולרים, אך בתוך כמה שנים הרווח למניה יעלה ל־5 דולרים. הסנטימנט השלילי של המשקיעים ייעלם ככל שהזיכרון מהמשבר ידעך, מה שיוביל לעלייה משמעותית במחיר המניה.

מניית דבון אנרג'י, חברה אמריקאית להפקת וייצור נפט וגז טבעי, סבלה מביצועים דלים בעקבות הירידות במחירי הגז הטבעי, אף ש־80% מהכנסות החברה נובעות מנפט. נייגרן מעריך כי החברה נסחרת בחצי משווי הנכסי הנקי שלה. מכפיל רווחים של פחות מ־10, דיסקאונט משמעותי על השווי הנכסי הנקי והיסטוריה של קנייה חוזרת של מניות הופכים את המניה לאטרקטיבית.

באופן דומה, רכש נייגרן בעבר את דל שהוענשה על ידי המשקיעים בגלל פעילות ה־PC, אך לא קיבלה כל הערכה על עסקי התוכנות והשרתים. גם eBay נרכשה על ידו בזכות PayPal, על אף ביצועים פושרים יחסית של החנות המקוונת.

השורה התחתונה: לפי נייגרן, השקעה בחברות כמו AIG ודבון אנרג'י, שנמצאות לקראת מחזור חיובי בשוק, מסוכנת פחות מחברות עם פעילות דפנסיבית ואפילו מאג"ח ממשלת ארה"ב.

ביל נייגרן

תפקיד: שותף בחברת Harris Assocoates L.P ומנהל ההשקעות בקרן Oakmark

השכלה: תואר ראשון בחשבונאות מאוניברסיטת מינסוטה, תואר שני בפיננסים מאוניברסיטת וויסקונסין

היקף נכסים מנוהל: 5.65 מיליארד דולר

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון