האם הריבית לא יכולה גם לעלות?

גידול פתאומי בגירעון, בגלל ארוע ביטחוני או גיאופוליטי, יכול להוביל את בנק ישראל להעלות את הריבית בהמשך השנה. מחר, צפויה הועדה המוניטרית של בנק ישראל להותיר את הריבית על כנה

החלטת הריבית שאמורה לקבל הוועדה המוניטארית של בנק ישראל מחר תהיה אחת המעניינות ביותר שנתקבלו מאז שהוועדה המוניטארית קיבלה מנדט בשנה שעברה והחליפה למעשה את הדעה הבלעדית של נגיד בנק ישראל, סטנלי פישר.

מצד אחד האינפלציה במשק נעלמה: לא רק מדד המחירים האחרון הפתיע וירד ב-0.3% לעומת התחזיות לעלייה קלה, אלא שכל השנה האחרונה הסתכמה באינפלציה של 1% בלבד. אם נבחן את הגורמים שתרמו להתייקרות המחירים, נמצא שרק הדיור, מחירי החשמל וביטוחי הבריאות תרמו לעלייתו של המדד. סעיף הדיור במדד משקף את מחירי שכר הדירה ובחודשים האחרונים קצב עלייתה מתמתן במהירות. עלייה במחירי חשמל ובביטוחי בריאות הינה פרי החלטות הממשלה.

כל יתר הסעיפים במדד המחירים, כגון מזון, הלבשה, ריהוט, תקשורת, חינוך, תרבות ואחרים הוזלו. התפתחות זו משקפת בעצם דיפלציה, או ירידת מחירים. במצב זה הבנק המרכזי צריך בהגדרה להוריד את הריבית. יעד האינפלציה מגדיר לא רק את התקרה העליונה ממנה לא אמורה לחרוג האינפלציה לאורך זמן, אלא גם את הרצפה העומדת על 1%. בנוסף, תומכים בהחלטה להמשיך ולהוריד את הריבית גם ירידה בייצוא, סימני האטה במשק וכמובן המשבר המעמיק בעולם.

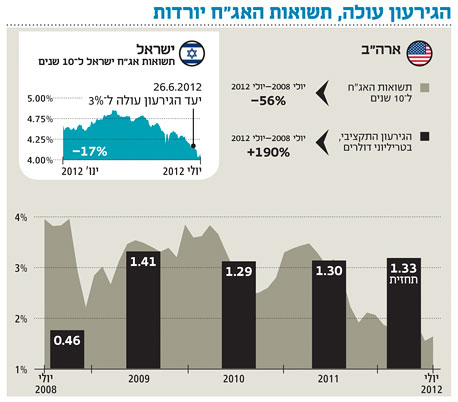

מצד שני, יעמדו בפני הועדה המוניטארית גורמים כבדי משקל שלא רק תומכים בהשארת הריבית ללא שינוי, אלא אולי אף בהעלאתה. הנושא המשמעותי ביותר שמונע את הורדת הריבית הינו הגירעון הממשלתי. כזכור הנגיד מתח ביקורת חריפה על הממשלה בנאומו בכנס קיסריה לפני כחודש, ובין שאר הדברים אמר "אני לא סבור שהועדה המוניטרית תוכל לשמור על מדיניות ריבית ברמה הנוכחית אם המדיניות הפיסקלית לא תתכנס למסלול בר קיימא". למעשה הנגיד לא רק דיבר על אי הורדת הריבית, מדבריו עולה שקיימת אפילו אפשרות לעלייתה. מאז דבריו של הנגיד, מפתיע במיוחד לראות שהתשואות על האג"ח הממשלתי לאורך כל עקום התשואה דווקא ירדו ולא עלו, עדות לכך שהשוק עדיין לא משוכנע שהגירעון מהווה סיכון על יכולת החזר החוב של ממשלת ישראל.

קדימה הגדילה את סיכון הגירעון

בינתיים עם פרישת קדימה מהממשלה סיכון הגירעון רק גבר. מנקודת הפתיחה שהייתה בחודש מאי של הקדמת הבחירות לחודש ספטמבר שבעקבותיהן הממשלה החדשה הייתה אמורה לגבש עד סוף שנת 2012 תקציב חדש לשנה או לשנתיים, הגענו לסוף יולי במצב של חוסר בהירות, הן לגבי התקציב והן לגבי מועד הבחירות. כעת מסתמן שהטיפול בתקציב יחל כנראה רק לאחר הבחירות, שיתקיימו לכל המוקדם בסוף השנה או בתחילתה של 2013. השנה תהיה כבר אבודה עם גירעון שיגיע ל-4% ואולי אף יותר, אך יתכן שניכנס גם לשנת 2013 בלי פתרונות בתחום הכלכלי והתקציבי. בנוסף, הממשלה שתקום אחרי הבחירות עלולה להיות חלשה בעקבות הרעה במצב הכלכלי שצפויה להימשך בחודשים הקרובים והתעוררות המחאה החברתית, אשר יגבירו את הקוטביות בהצבעת הבוחרים.

סביר להניח שדבריו של הנגיד בכנס קיסריה לא נאמרו על דעתו בלבד, אלא בתאום עם החברים האחרים בוועדה המוניטארית. לכן כעת, כאשר לא ברור מי, מתי ואיך יטפלו בגירעון, בנק ישראל צפוי להיות זהיר עוד יותר בהתייחסותו אל בעיית הגירעון ובהחלטותיו בנושא הריבית.

מצד אחד, מכאן ועד להעלאת ריבית הדרך עוד רחוקה. היום בעולם לא חסרות דוגמאות של בנקים מרכזיים שמחזיקים ריבית ברמה מאוד נמוכה במקביל לגירעונות ממשלתיים גבוהים.

הסיכון מתממש מהר

אולם, צריכים לקחת בחשבון שמימוש סיכון הגירעון, אם יתרחש, מתרחש בדרך כלל מאוד מהר. אפשר להזכיר את המשבר בישראל בשנת 2002, כאשר במהלך שבועות ספורים גם השקל וגם מחירי איגרות החוב הממשלתיות נפלו בשיעורים חדים בגלל גידול בגירעון שהתרחש במקביל להרעה ביטחונית וכלכלית.

ישראל היא לא ארה"ב, גם לא יפן ואפילו לא ספרד שנהנית מהגב של גוש היורו. 'האש' שעלולה 'להצית את השריפה' יכולה להגיע לא רק מאירוע כלכלי כלשהו, אלא גם מאירוע בטחוני- גיאופוליטי שהסיכויים לקיומו לא זניחים היום. לכן, גידול בגירעון שמותיר את הממשלה בלי מרחב תמרון כלכלי, כפי שהיה בשנים האחרונות, מהווה גורם סיכון מספיק גדול כדי שבנק ישראל בנסיבות מסוימות יוכל יהיה לקבל החלטה להעלות את הריבית מבלי שיהיו עדיין סימני אינפלציה בפועל. זה בטח לא יקרה בפגישתו הקרובה, אך אי אפשר לפסול תרחיש כזה במהלך השנה הקרובה.

קיים גורם נוסף שעשוי למנוע את המשך הורדות הריבית ובשלב מסוים אף לגרום להעלאתה, והוא התייקרות מחודשת במחירי הדירות. לא רק המחירים חזרו לעלות, אלא גם כמות המשכנתאות הניתנות על ידי הבנקים. הריבית הנמוכה בפיקדונות הבנקים ובאגרות החוב הממשלתיות דוחפת גם את המשקיעים לכיוון שוק הנדל"ן. התפתחות זו צריכה להדליק הרבה נורות אדומות "בלוח הבקרה של המשק" אצל בנק ישראל.

כנראה שבשלב הנוכחי בנק ישראל ישאיר את הריבית ללא שינוי בהחלטתו השבוע, אך המסרים שיעביר עשויים להשתנות עד מאוד ביחס להחלטות הריבית שנתקבלו בחודשים האחרונים, כאשר הדגש הושם בעיקר על ההתפתחויות מחוץ לגבולות ישראל.

הכותב הוא הכלכלן הראשי של דש בית השקעות