הסכם הניהול עם קרן מדיקה גוזר קופון על גב משקיעי ביומדיקס

למיזוג המתגבש בין ביומדיקס וקרן מדיקה עתידים להיות יתרונות רבים. עם זאת, הסכם הניהול שמתלווה לו פוגע במחזיקי המניות של ביומדיקס

חברת אחזקות הביומד ביומדיקס הודיעה בתחילת השבוע כי היא חתמה על הסכם להקצאת מניות לקרן מדיקה, ולהעברת השליטה בחברה לחברת הניהול של הקרן. העסקה תבוצע תמורת תשלום במזומן שתעביר קרן מדיקה לחברה, והכנסת חברות וזכויות של קרן מדיקה לתוך ביומדיקס.

המיזוג המתגבש צפוי להיות כדאי לשני הצדדים. ליומדיקס, שקופת המזומנים שלה כוללת 5.5 מיליון שקל בלבד, ההסכם יסייע בפתרון בעיית הנזילות, ולקרן מדיקה - יאפשר לחבור לחברה ציבורית ובעקבות כך לגייס הון לשם הרחבת הפעילות. ואכן, על פניו נראה כי ביומדיקס מכניסה שותף תמורת מזומן ונכסים, שמחירם גבוה בהרבה מהערך הנוכחי של המניות שהיא מקצה למדיקה. אולם, בעסקה המתגבשת קיימת בעיה: הסכם הניהול הנדיב של קרן מדיקה עלול לפגוע בתשואה העתידית של המשקיעים במניה.

מצוקת נזילות

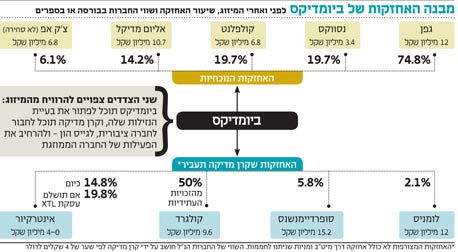

ביומדיקס היא חברת אחזקות המחזיקה במספר חברות ביומד בשלבי פיתוח שונים, ובחממות לקידום מיזמי ביומד. ביומדיקס מחזיקה באמצעות חברה־בת בבעלות מלאה, ספירהד השקעות, ובאמצעות אחזקה ישירה בעצמה, בארבע חברות פורטפוליו מהותיות. בנוסף מחזיקה החברה כ־75% ממניות גפן השקעות.

הקיפאון בשוק ההון המקומי, והקושי לגייס הון נוסף לפעילות חברות, מעמידים את ביומדיקס בפני בעיה. כל האחזקות הנוכחיות שלה לא צפויות להניב רווחים בטווח הזמן הקרוב, ומרביתן צפויות לגייס הון נוסף במהלך השנה הקרובה. היעדר האפשרות לגיוס הון בבורסה המקומית ללא לחץ מהותי על מחיר המניה, המשאבים המוגבלים ומצבן של החברות־הבנות מובילים את ביומדיקס לבצע עסקה שבה השליטה בחברה תעבור לידי קרן מדיקה.

אלה החברות המהותיות בפורטפוליו של ביומדיקס:

1. גפן השקעות - בעליה של שתי חממות טכנולוגיות, המאפשרות למיזמים טכנולוגיים לקבל הלוואות מהמדינה בתנאים נוחים, וכן מספקות סביבה עסקית וייעוץ תמורת חלק ממניות המיזמים. אחת החממות היא מיט"ב, שהפסיקה לקדם מיזמים חדשים, ומקדמת רק את המיזמים שכבר החלו את המסלול אצלה. השנייה, חממת את"י, ממשיכה הן בפעולה השוטפת עם המיזמים שכבר פעילים והן מקבלת מיזמים חדשים. קופת המזומנים המצומצמת מאוד של גפן השקעות מקשה עליה בהמשך הפעילות הנוכחית.

2. נסווקס - החברה מצויה בשלב התחלתי יחסית של ניסויים בבני אדם בתחום האימונותרפיה (השגת האפקט הטיפולי הרצוי על ידי הפעלת מערכת החיסון). המוצר המוביל הוא נוגדן הניתן דרך הפה, Anti CD3, שנועד לטיפול במחלות דלקתיות ובמחלות אוטואימוניות. מוצר זה סיים ניסוי שלב 2a בהתוויה אחת, והחל שני ניסויים מקבילים בשתי התוויות נוספות. בנוסף מצויה החברה בשלב פרה־קליני של ניסויים, ובבדיקת היתכנות לפיתוח נוגדנים וחיסון לטיפול במחלת האלצהיימר. כמו כן ביצעה החברה ניסוי שלב 2 בטכנולוגיה של חיסון משופר כנגד שפעת, וניסוי פרה־קליני בחיסון בפני החיידק סטראפטוקוקוס פנאומוניה. בתום הרבעון הראשון היקף המזומנים שבידי החברה עמד על כ־9 מיליון שקל, סכום המספיק לחצי שנה של פעילות. נסווקס הודיעה על כוונתה לבצע גיוס הון לצורך המשך הפעילות, וביומדיקס תצטרך להזרים הון משמעותי נוסף בגיוס זה אם תרצה לשמור על חלקה היחסי בחברה.

3. קולפלנט - לחברה טכנולוגיה לייצור קולגן אנושי מסוג 1 (חלבון המצוי ברקמות החיבור בגוף האדם) באמצעות שימוש בצמחי טבק שעברו תהליך של הנדסה גנטית. לאחר הייצור מבצעת החברה הליך טיהור המוביל את הקולגן לרמת ניקיון מתאימה לשימוש במוצרים רפואיים ובשוק המחקר הביולוגי. בתום הרבעון הראשון עמד היקף המזומן שלה על 14 מיליון שקל, והוא צפוי להספיק עד לתום השנה הנוכחית. לאחר מכן תזדקק החברה לגיוס הון נוסף.

4. אליום מדיקל - לאליום מדיקל שלושה תחומי פעילות: סטנטים (צינורית דקה שמשמשת למעבר נוזלים בגוף) פריפריאליים, מוצרים לחיבור רקמות רכות, ופתרונות לתסחיפים בצנתורים. למרות השלב המתקדם של שלושת תחומי הפעילות של החברה, המשותף לשלושתם הוא הקושי להשיג הכרה בממסד הרפואי ליתרון של מוצרי החברה יחסית למוצרים מתחרים, ולהגיע להיקף מכירות מהותי שיוביל את החברה לאיזון הכנסות והוצאות. את הרבעון הראשון של השנה סיימה החברה עם מזומנים ונכסים פיננסיים בהיקף של 23 מיליון שקל, ומאז גייסה החברה 12 מיליון שקל נוספים בהנפקת זכויות. היקף הנכסים הנזילים הנוכחי צפוי להספיק לפעילות השוטפת עד לסוף 2013.

5. צ'ק קאפ (חברה לא סחירה) - מייצרת גלולה שמבצעת הדמיה של המעי הגס לצורך איתור פוליפים (סוג של גידול המהווה לעתים סימן מקדים לסרטן המעי הגס). החברה נערכת לקראת תחילת ניסויים בארה"ב לצורך שיווק התרופה בארה"ב, ובמקביל מנסה לקבל אישור לשיווק באירופה באמצעות תקן CE (אישור לשיווק באירופה).

מנגנון עלייה קבוע

במסגרת ההסכם שנחתם תנפיק ביומדיקס לקרן מדיקה 51%–52% ממניותיה. בתמורה תעביר מדיקה לחברה 19 מיליון שקל במזומן, וזכויות בחברות המוערכות על ידי הקרן ב־47–51 מיליון שקל. היתרון בנכסים שתעביר מדיקה טמון בכך שהם לא ידרשו מימון נוסף. הנכסים המהותיים הם 2.1% ממניות חברת לומניס, שנהנית מהיקף מכירות גבוה ולאחרונה עברה לרווחיות, וזכויות לתמלוגים הנובעים מעסקאות מכירת סופרדיימנשנס וקולגרד. קשה להעריך את השווי הכולל של מניות לומניס ושל הזכויות לתמלוגים מהחברות שנמכרו, אם כי מדיקה מציגה הערכת שווי של 47 מיליון שקל לשלושתם יחד.

לאחר המיזוג, שיעור אחזקתם של מחזיקי מניות ביומדיקס ידולל בערך פי שניים - כלומר, שווי השוק של המניה יעמוד על כ־70 מיליון שקל לאחר הנפקת המניות שיועברו למדיקה, ובקופת החברה יהיו כ־24 מיליון שקל, וצפי לזרם הכנסות שינבע מהתמלוגים הנובעים מסופרדיימנשנס וקולגרד. בנוסף, צפוי שדרוג ברמת הניהול באמצעות הצוות המקצועי של קרן מדיקה שלו יש מוניטין רב בתחום, ובעבר הוא הגיע לאקזיטים רווחים מאוד.

מצוקת הנזילות של ביומדיקס לטווח הקצר תיפתר, אך אם היא תרצה להשתתף באופן מלא בגיוסי ההון שצפויים לחברות שאותן היא מחזיקה - ובעיקר אם תרצה לרכוש פעילות חדשה - היא תצטרך לגייס הון נוסף בעתיד הנראה לעין. מבחינת תיק הנכסים והמצב הפיננסי, מצבם של מחזיקי מניות ביומדיקס לאחר המיזוג יהיה טוב בהרבה מהמצב הנוכחי. המוקש, כאמור, הוא הסכם הניהול.

לפי ההסכם, ניהול החברה יעבור לחברת הניהול של קרן מדיקה, שתעניק לחברה שירותי ניהול מלאים. התמורה בשלב הראשון תהיה דומה לעלות הניהול הנוכחית של החברה, ותעמוד על כ־4 מיליון שקל בשנה. עם זאת, לדמי הניהול יש מנגנון עלייה אוטומטי של 5% (צמוד) מדי שנה. לצד זאת, במקרה שההון העצמי של החברה יעלה על 7.5 מיליון שקל בשנה - דמי הניהול יגדלו בשיעור העלייה בהון, כך שבתוך שנים בודדות דמי הניהול צפויים לצמוח מהותית - בפרט אם יתבצע גיוס הון.

בעיה נוספת בהסכם היא התמורה שתקבל חברת הניהול לאחר כל אקזיט מוצלח. תמורה זו תעמוד על 20% מהרווח שייווצר ממכירת כל נכס, בקיזוז הפסדים שנוצרו מנכסים אחרים עד לאותו מועד. במילים אחרות, בעקבות כל אקזיט מוצלח תבחן החברה האם הרווח מהאקזיט גבוה מההפסד המצטבר משאר החברות שבבעלותה, ומההפרש ישולמו 20%. המשמעות היא שכאשר תבצע החברה אקזיט, היא תשלם 20% מהרווח העתידי לחברת הניהול, אך לא ישולמו דמי ניהול על רווחים מחברות שבהן עדיין לא בוצע אקזיט. הסכם ניהול זה, אם יאושר, יפגע בכדאיות ההשקעה של משקיע פרטי בחברת ביומדיקס. לכן, למרות השיפור המהותי הצפוי במצב הפיננסי של ביומדיקס לאחר השלמת העסקה, השיפור הצפוי עבור מחזיקי המניות הנוכחיים בחברה נמוך הרבה יותר.

לדעתנו, בהינתן אפשרות, למוסדיים המחזיקים במניות ביומדיקס מומלץ לנהל משא ומתן עם קרן מדיקה לשינוי הסכם הניהול העתידי, כך שיגביל את דמי הניהול העתידיים במקרה של עלייה בהון העצמי של החברה, ויצמצם את שיעור הבונוס מאקזיט מוצלח.

השורה התחתונה: הסכם הניהול מול קרן מדיקה אינו מיטיב על מחזיקי מניות ביומדיקס. המשקיעים צריכים לשקול לפתוח את ההסכם, להגביל את דמי הניהול ולהפחית את התמורה במקרה של אקזיט מוצלח.

הכותב הוא כלכלן בחברת הייטק