נקודת הכדאיות של רשיון הגז שמשון

ניתוח התרחישים למציאת גז ברישיון שמשון שבשליטת ATP וישראמקו מעלה כי רק אם יימצאו מעל 20 BCM, יהיה כדאי לחבר את הרישיון לתשתית הגז בישראל. במקרה שיימצא גז בכמות קטנה יותר, המשקיעים ייאלצו להמתין למציאת גז ברישיונות השכנים, מהלך שיעכב את פיתוח הרישיון ויגרום לצניחה בשוויו

השותפות ברישיון שמשון פרסמו השבוע הודעה בעלת השלכות מעורבות. מצד אחד, נמצאו סימנים לגז בקידוח שמשון, אך מנגד עובי שכבת הגז שנמצאה נמוך בהרבה מההערכות המוקדמות. אחת ההשלכות של הודעה זו היא שקיימת סבירות גבוהה שקידוח שמשון יוכרז כתגלית, מהלך בעל חשיבות מהותית, מאחר שההערכה המוקדמת לכך עמדה על 20% בלבד.

מנגד, הדיווח על עובי השכבה שבה נמצא הגז מקטינה מהותית את היקף הגז הצפוי בתגלית לרמות נמוכות בהרבה מההערכות המקוריות של השותפות בקידוח. עם זאת, כדאי להביא בחשבון כי המבנה הגיאולוגי של רישיון שמשון, בדומה לרישיונות שבבעלות ים תטיס, מאופיין בשונות רבה בעובי השכבה לאורך שטח המאגר - ולכן האינפורמציה שניתן להסיק מעובי שכבת הגז בנקודת הקידוח לגבי עובי השכבה בכל השדה מוגבלת.

וכך, לאחר שהשותפות הוציאו כ־83 מיליון דולר על ביצוע הקידוח, הן יתחילו במבחני הפקה בעלות צפויה של כ־34 מיליון דולר. בדיקות מעמיקות יותר של הלוגים (שכבות הקידוח העמוקות) שנבדקו בקידוח, לצד תוצאות מבחני ההפקה, יסייעו בקביעת הערכה לכמות הגז הצפויה ברישיון.

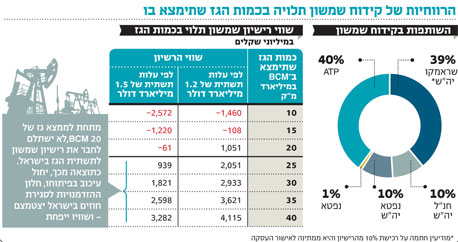

נכון להיום, השותפות ברישיון שמשון הן ישראמקו יה"ש (39%), ATP האמריקאית (40%), חנ"ל יה"ש (10%), נפטא יה"ש (10%) ונפטא (1% - באמצעות חברה־בת בבעלות מלאה). מודיעין יה"ש חתמה על הסכם לרכישת 10% מהזכויות ברישיון מישראמקו יה"ש, ואם יתקבל, כצפוי, האישור מהממונה על ענייני הנפט במשרד האנרגיה והמים, וכן אישור הממונה על ההגבלים העסקיים, הזכויות יועברו - וחלקה של ישראמקו יה"ש ברישיון ייקטן ל־29%.

1. כמה גז? נמוך מהציפיות

ההערכות של כמות הגז הצפויה בתגלית מתבצעות באמצעות סימולציית תרחישים, המבוססת על נתוני הסקרים הסיסמיים. הסימולציות בוחנות הסתברות לנתונים שונים של מאגר הגז, בין היתר העובי הצפוי שלו, שטחו וכמות הגז שניתן להפיק ממנו. דו"ח המשאבים מפרט עבור כל פרמטר את הכמות הנמוכה הצפויה שלו (כלומר הכמות שהסיכוי לקבל פחות ממנה נמוך מ־10%), הערך החציוני (הכמות שהסיכוי לקבל יותר ממנה שווה לסיכוי לקבל פחות ממנה) והערך הגבוה (כמות שהסיכוי לקבל יותר ממנה נמוך מ־10%).

מנתונים אלו מתקבלת התפלגות של כמות הגז הצפויה, וגם עבורה מפרסמות השותפות את הערך הנמוך, החציוני והגבוה הצפויים. הסקר הסיסמי צפה שהערך הנמוך לכמות הגז הצפויה (בהינתן תגלית) יעמוד על 46 BCM (מיליארד מ"ק ), הערך החציוני על 69 BCM, והערך הגבוה על 102 BCM. אלא שתוצאה זו התבססה על הנחות לגבי עובי המאגר שיהיה 31 מטר בתרחיש הנמוך, 82 מטר בתרחיש החציוני ו־117 מטר בתרחיש הגבוה. בקידוח נמצאה שכבת גז בעובי של 19 מטר בלבד.

2. אינטרסים צולבים מחזיקי היחידות נושאים בסיכון הגדול

בפברואר 2011 מסרה ישראמקו ל־ATP כ־40% מהזכויות ברישיון שמשון. תמורת המכירה היתה תשלום חלקה היחסי של ישראמקו בהוצאות שנבעו בעבר מהרישיון, תשלום עתידי של חלק מחלקה של ישראמקו בהוצאות הקידוח הראשון, ותמלוג־על של 5% מחלקה של ATP בהכנסות העתידיות. לפי ההסכם, יכלו גם חנ"ל יה"ש ונפטא יה"ש למכור 5% מהרישיון (כל אחת) ל־ATP בתנאים זהים.

מחזיקי יחידות ההשתתפות של חנ"ל ונפטא דחו את העסקה, וכך כל אחת מהשותפויות הקטנות נשארה עם אחזקה של 10% ברישיון. עיקר השווי של שתי השותפויות חנ"ל ונפטא נובע מיחידות ההשתתפות של ישראמקו שהן מחזיקות. בבחירה שלא למכור מחצית מחלקן ברישיון שמשון קבעו למעשה מחזיקי יחידות ההשתתפות כי החברות ייאלצו למכור חלק מאחזקתן בישראמקו כדי לממן את חלקן בקידוח שמשון (החלטה זו נקבעה על ידי ציבור מחזיקי המניות ולא על ידי בעלי השליטה שתמכו בהשלמת העסקה).

בסוף 2011 החזיקו חנ"ל יה"ש ונפטא חיפושים יה"ש ב־12.3% וב־8.4% מיחידות השתתפות של ישראמקו יה"ש בהתאמה. לאחר מימוש, שעיקרו נועד לממן את קידוח שמשון, מחזיקות החברות ב־11.6% וב־7.8% מיחידות ההשתתפות של ישראמקו בהתאמה.

השותפה הנוספת שצפויה להשתתף ברישיון היא מודיעין יה"ש. מודיעין התחייבה להעניק לישראמקו תמלוג־על של 5% מחלקה בהכנסות, ולשלם חלק גדול יותר מאשר חלקה בהוצאות תמורת 10% מהרישיון. מבנה זה של הסכם גורם לכך שאם יופק גז מהרישיון - לאחר כיסוי העלויות של הקידוח - ישלמו מחזיקי יחידות ההשתתפות של מודיעין תמלוגי־על של 18% לשותף הכללי במודיעין ולישראמקו, ובנוסף כ־12% תמלוגים למדינה.

כתוצאה מכך, הנתח שיישאר להם מההכנסות קטן באופן מהותי. במקביל, חלקם בהוצאות הקידוחים גדול מהותית מחלקם היחסי ברישיון, הן בגלל התשלום לישראמקו והן בגלל התשלום לשותף הכללי של מודיעין. לאור זאת, הרווח שיישאר למחזיקי יחידות ההשתתפות של מודיעין יהיה נמוך לעומת חלקם של שאר המחזיקים בשמשון. מחזיקי יחידות ההשתתפות של חנ"ל יה"ש ונפטא יה"ש ישלמו תמלוג־על של 6.5% לשותף הכללי שלהן.

המבנה החוקי של שותפויות הגז המפריד בין השותף הכללי ובין מחזיקי יחידות ההשתתפות יוצר לעתים ניגוד אינטרסים בין שני הצדדים. השותף הכללי במודיעין (המוחזק על ידי בעלי השליטה בחברה) יכול רק להרוויח מהכניסה לקידוח שמשון מפני שהוא צפוי לקבל הכנסה התלויה בחלקו בהוצאות הקידוח, ואם יופק גז, הוא צפוי לקבל תמלוגי־על בהיקף מהותי. הציבור (כלומר מחזיקי יחידות ההשתתפות) לוקח על עצמו את הסיכון: בתרחיש החיובי הרווח שלהם נפגע כתוצאה מהתשלומים לשותף הכללי. בתרחיש השלילי, שבו אין רווחים, הציבור מאבד את כל השקעתו. בעיה זו מוצגת כאן באמצעות הדוגמה של מודיעין, אך היא משקפת בעיה כללית בכל סקטור הגז והנפט.

בעקבות העסקאות של ישראמקו חלקה ברישיון יירד ל־29%, אך יש לה זכות לתמלוגי־על של 2.5% מההכנסות הכוללות שינבעו מהרישיון בעקבות המכירה של חלקה ברישיון ל־ATP ולמודיעין. במקביל, חלקה של ישראמקו בהוצאות הקידוחים נמוך מחלקה היחסי ברישיונות, בהתאם לצורך בשמירת המשאבים שבידי החברה לפיתוח חזקת תמר.

3. אז כמה שווה שמשון? שתי גישות לתמחור הרישיון

השווי שינבע לשותפות השונות מרישיון שמשון תלוי קודם כל בשאלה האם אכן הקידוח יוכרז כתגלית, ובהיקף הגז שיימצא. בשלב השני, השווי יהיה תלוי ביכולת לפתח את המאגר. גם אם תימצא כמות גדולה של גז, פיתוח המאגר אינו טריוויאלי. אם אכן קידוח שמשון יוכרז כתגלית, תהיה זו התגלית הימית הראשונה בישראל שבה לנובל אנרג'י (שמחזיקה בתמר, באפרודיטה, בלווייתן ובקידוחים אחרים) אין חלק. חברת ATP שצפויה להיות אחראית על הפיתוח קטנה בהרבה מנובל, ומשאביה מצומצמים בהרבה, וכך גם המשאבים של יתר השותפויות מוגבלים. לכן, ללא שותף פיננסי גדול, ואולי גם שותף טכנולוגי, יתקשו השותפויות לפתח את השדה.

בשלב זה ניתן לגזור את הערך הצפוי משמשון לפי שתי שיטות: הראשונה מתבססת על גזירת ערך המאגר משווי השוק של החברות שלהן מאגרים דומים, והשנייה מתבססת על מודל תזרים מזומנים מהוון.

בכתבה שפורסמה באפריל הצגנו מודל שמציג את השווי שגוזר שוק ההון לכל BCM גז שנמצא בחזקת תמר ולכל BCM גז שנמצא ביתר הרישיונות שכבר נמצא בהם גז. המודל התבסס על שווי השוק של ישראמקו, אבנר, דלק קידוחים ורציו, והשווה אותו לשווי הנכסים שלהן (שמורכב מחלקן בחזקת תמר וביתר הרישיונות, מערך שייר לים תטיס ומעודף הנכסים או ההתחייבויות הפיננסיות שלהן).

שני הנעלמים במערכת המשוואות הזו היו שווי הגז בקידוח תמר לבדו ושווי הגז ביתר הרישיונות. פתרון מערכת המשוואות הזו, לפי שווי השוק של החברות ביום שני האחרון, מעניק שווי של 101 מיליון שקל לכל BCM גז בתמר ושווי של 30 מיליון שקל לכל BCM גז בשאר המאגרים. ההפרש הגדל בין הערכים נובע מכך שבתמר כבר הושקעו יותר מ־1.5 מיליארד דולר (מתוך כ־3 מיליארד דולר הנדרשים לפיתוח השדה), והחוזים החתומים של תמר צפויים ליצור זרם הכנסות גדול לחברות המחזיקות בתמר כבר מאמצע 2013. לעומת זאת, ביתר הרישיונות קיימת אי־ודאות לגבי מועד הפיתוח של המאגרים, וקיימות מגבלות המונעות יצוא של חלק מהגז. לשם השוואה, אם מוכרים כיום BCM גז תחת הנחות של 5 דולרים ל־MMBTU (יחידה תרמית) ושער חליפין של 3.9 שקלים לדולר, משיגים תמורה של 715 מיליון שקל.

אך השווי הכלכלי של הגז מתחת לקרקע נמוך בהרבה בגלל העלויות הגבוהות בבניית תשתית ליצוא או לחיבור לישראל, אי־הוודאות לגבי מועדי המכירה, הזמן הרב הצפוי עד להפקה בפועל והיטל הגז שנקבע בוועדת ששינסקי. הקרבה היחסית של רישיון שמשון למתקני ים תטיס יכולים להעניק לו פרמיה קלה יחסית ליתר ממצאי הגז, אך ללא תוכנית פיתוח מיידית לרישיון, השווי שייגזר לכל BCM גז צפוי להיות דומה לשווי ששוק ההון מקנה ליתר המאגרים.

התרחיש האופטימי ברישיון שמשון, לפי גישת תזרים המזומנים המהוון (DCFׁׂ - Discounted Cash Flow), הוא מציאת כמות גז גדולה בקידוח שתצדיק את חיבורו למתקנים הקיימים של ים תטיס באמצעות צנרת - ודרכם חיבור למתקן קליטת הגז הדרומי. תרחיש זה דורש יכולות פיתוח, מימון, ובעיקר סגירת חוזה עם לקוח גדול שירכוש את הגז.

אף אחת מההנחות הללו אינה טריוויאלית. חברת החשמל היא צרכנית הגז הטבעי העיקרית היום בישראל, וכבר יש לה חוזה עם חזקת תמר שצפוי לספק לה את צורכי הגז שלה בשנים הבאות. חברת החשמל יכולה לבחור שלא להשתמש באופציית ההרחבה של החוזה הקיים, ובהשלמת כמות הגז הנדרשת ממקור גז אחר. אם חברת החשמל תרכוש גז מהשותפות ברישיון שמשון, תהיה בכך תחרות של ישראמקו יה"ש בעצמה, שכן היא מחזיקה נתח מהותי בחזקת תמר ובקידוח שמשון.

בנוסף, סביר שחברת החשמל תעדיף לרכוש גז ממקור נוסף שיזרים אותו מנקודת קליטת גז אחרת שתמוקם ככל הנראה בצפון הארץ כדי ליצור אי־תלות במתקן גישה יחיד של גז, ולכן סביר שהיא תעדיף רכישת גז מלווייתן, או לחלופין מרישיונות שרה או מירה אם תימצא בהם כמות גז מהותית. בצד המימון ישראמקו יה"ש רק חתמה על הסכמי מימון מהותיים לפיתוח חזקת תמר, והיא תתקשה בקבלת אשראי נוסף.

היקף הנכסים של מודיעין יה"ש, חנ"ל יה"ש ונפטא יה"ש קטן יחסית, והן יתקשו בקבלת מימון בסדר הגודל הנדרש לפיתוח השדה. לכן, נראה שלצורך פיתוח מהיר של השדה יידרשו השותפויות להכניס שותף מהותי עם יכולות פיננסיות גדולות - ומהלך שכזה ידלל את חלקם של המחזיקים הנוכחיים ברישיון.

מודל DCF מנסה לתת ערך כלכלי לפרויקט מסוים תחת הנחות רבות. תוצאות המודל תלויות מאוד באותן הנחות, ולכן הן מאוד לא מדויקות. אך מודל זה מהווה כלי בסיסי לבחינת כדאיות פרויקטים, ולהערכה כללית של שוויים. אנו מבצעים ניתוח של הערך הנגזר לרישיון שמשון תחת התרחישים האופטימיים שהשותפות בקידוח שמשון יוכלו לפתח, לממן ולמכור את הגז בפרק זמן מהיר יחסית. המודל מניח שעלות פיתוח תשתית שתחבר את רישיון שמשון לים תטיס ודרכה למתקן קליטת הגז הדרומי תגיע לכ־1.2 עד 1.5 מיליארד דולר, והפיתוח יימשך כשלוש שנים (שימוש בחלקים מהצנרת של EMG יוכל להקטין במעט את העלויות הצפויות).

בתרחיש האופטימי, קצב ההפקה מהרישיון יעמוד על 4 BCM בשנה, ומחיר הגז יעמוד על 5 דולרים ל־MMBTU, ההוצאות השוטפות יעמדו על 10% מההכנסות, ובנוסף הובאו בחשבון ההוצאות לתמלוג־על למדינה, והוצאות ממוצעות לתמלוג־על לבעלי שליטה (נלקח בחשבון ממוצע משוקלל של התמלוגים של החברות השונות).

בתרחישים שבהם כמות הגז גדולה הובא בחשבון גם היטל הגז שנקבע בוועדת ששינסקי (שהוא פחות מהותי בסדרי הגודל הצפויים של הגז). בנוסף, הנחנו הוצאות מימון של 8% בשנה על ההלוואות למימון הפרוייקט, מקדם היוון של 10% בשנה על זרם ההכנסות ושער חליפין של 3.9 שקלים לדולר (התוצאות של השווי הנובע ל־100% מהרישיון עבור כל כמות גז משוערת ועבור שתי ההנחות לעלויות התשתית מרוכזות בטבלה למעלה).

שתי מסקנות מרכזיות עולות מהמודל. הראשונה היא שמתחת לממצא גז של 15–20 BCM לא כדאי יהיה לחבר את הרישיון לתשתית הגז בישראל. במצב זה ימתינו המשקיעים עד למציאת גז נוסף ברישיונות שכנים (היתר דניאל או היתר גל) - ואז בניית התשתית, שתשלב גם אותם, תהיה כדאית. לחלופין, ניתן להסתמך במצב זה על תשתית הנזלת גז צפה.

המשמעות של כל אחת מהאפשרויות היא עיכוב של כמה שנים בפיתוח הרישיון. עיכוב זה עשוי לגרום לכך שחלון ההזדמנויות לסגירת חוזים בשוק הגז המקומי יצטמצם משמעותית, וכתוצאה מכך השווי של רישיון שמשון יהיה נמוך מאוד.

מנגד, אם יימצאו 30–40 BCM גז, ניתן יהיה להגיע לערך של 1.8 עד 4.1 מיליארד שקל לרישיון (100%), אם אכן יוחלט על פיתוח מהיר שלו. החלק הנגזר לישראמקו משווי זה מהווה כ־600 מיליון שקל עד 1.3 מיליארד שקל, והוא מהווה כ־10%–21% משווי השוק של ישראמקו. החלק הנגזר לנפטא יה"ש וחנ"ל יה"ש יהיה כ־180–410 מיליון שקל - וסכום זה מהותי ביותר עבור שתי החברות. השווי שייגזר למודיעין יה"ש יהיה מעט נמוך יותר מזה שייגזר לחנ"ל יה"ש ונפטא יה"ש, אך הוא יהיה מהותי למודיעין יה"ש גם כן. עם זאת, הדרך להשגת שווי זה רחוקה מאוד, ותלויה בהתממשות תנאים רבים. לכן הערך הנובע לרישיון ממודל DCF צריך להיות "חסם עליון" המקנה שווי מקסימלי לרישיון.

עבור כמויות גז שגבוהות מ־25 BCM מתקבל שוני גדול בין השווי הנובע ממודל DCF ובין הערך הנגזר מגזירת ערך ממוצע ל־BCM גז לפי ערכי השוק של שותפויות הגז הגדולות. הסיבה המרכזית להפרש היא שמודל DCF מניח פיתוח מיידי, והסבירות להנחות אלו אינה גבוהה. לכן, עבור המשקיעים ברישיונות רצוי לתמחר תחילה את השווי של שמשון לפי הערך הנובע לגז מרישיונות אחרים (כעת כ־30 מיליון שקל ל־BCM) - ורק אם השותפויות יציגו התקדמות מהותית לקראת פיתוח השדה, לעבור למודל DCF.

4. חנ"ל יה"ש ונפטא יה"ש מחכות לתוצאות

שתי שותפויות שערכן צפוי להיות מושפע בצורה החדה ביותר מתוצאות קידוח שמשון הן חנ"ל יה"ש ונפטא יה"ש. הערך של שתיהן נובע קודם כל מאחזקתן בישראמקו יה"ש (שגם ערכה יושפע מעט מתוצאות הקידוח ודרך כך ישפיע על ערך השותפויות). לכל אחת מהן יש ערך סמוי נוסף של תמלוג־על בהיקף 0.04% עד 0.1% מכלל ההכנסות שינבעו מחזקות תמר ודלית.

היקף תמלוג־העל נמצא במחלוקת בין החברות ובין דור גז שצפויה לשלם את תמלוג־העל. תוצאות קידוח שמשון יבהירו אם נוצר שווי נוסף לחברות במקרה של ממצא מהותי או ששווי זה יתאפס אם תוצאות הקידוח יאכזבו. שתי המניות נסחרות כעת בדיסקאונט דומה לממוצע הדיסקאונט שבו הן נסחרו בשנתיים האחרונות יחסית לערך אחזקותיהן. גם יחידות ההשתתפות של מודיעין צפויות להגיב באופן מהותי לתוצאות קידוח שמשון, אולם בחודשיים הקרובים הן יהיו תלויות יותר בתוצאות הקידוחים ברישיונות שרה ומירה, שם חלקה היחסי ברישיונות גדול יותר.

השורה התחתונה: במהלך חודש נובמבר צפויות להתקבל התוצאות הסופיות של קידוח שמשון. תוצאות אלו יבהירו את הפוטנציאל הגלום ברישיון וישפיעו בעיקר על מחיר יחידות ההשתתפות של חנ"ל ושל נפטא.

הכותב הוא כלכלן בחברת הייטק