המהלך הבא: QE3

הפד לא יוכל למכור אג"ח קצרות ולרכוש ארוכות אחרי שתסתיים הרחבת "מבצע טוויסט". ברננקי אמר אתמול שהבנק המרכזי עוקב אחר ההתפתחויות וישתמש בכלים נוספים במידת הצורך. יו"ר הבנק המרכזי לא היה יכול לספק לשוק את ההרחבה הכמותית, מאחר ועדיין אין הכרח לכך

ההמונים חיכו שלשום לבשורה של ברננקי אבל נשארו עם חצי תאוותם בידם. כפי שההערכתי ברננקי היה מצוי טרם הודעת ה'פד' במצב בו הוא חייב לתת משהו אבל הוא לא היה יכול לתת את ההרחבה הכמותית לה השוק ציפה.

שלשום הבנק המרכזי בארה"ב לא נתן הרחבה כמותית אבל הגדיל והאריך את מבצע טוויסט (“operation Twist”). המשמעות היא שהוא ימשיך למכור את מעט איגרות החוב הממשלתיות הקצרות שברשותו ויקנה בכסף איגרות חוב ממשלתיות ארוכות. למה? אלוהים יודע. ה'פד' הוריד את תחזיות הצמיחה והאינפלציה לכלכלת ארה"ב לשלוש השנים הקרובות והעלה את תחזית האבטלה.

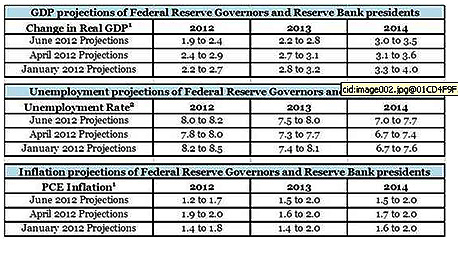

רק לפני חודשיים העלה ה'פד' בישיבתו באפריל את תחזיות הצמיחה, והאמת היא שכבר אז הערכתי כי מדובר באקט זמני בלבד. להלן טבלאות מפורטות של התחזית העדכנית והתחזיות האחרונות של הפד לצמיחה, אבטלה ואינפלציה בשנים 2012-2014.

מעניין לראות כי בתחזיתו הנוכחית לא רק שהבנק המרכזי הוריד את הציפיות, אלא אף לרמה נמוכה מזו שהייתה בינואר 2012. שימו לב גם כי הוא צופה אינפלציה של פחות מ-2% ולכן יש משמעות חשובה מבחינת הלגיטימציה שהוא רואה להרחבה כמותית נוספת בהמשך.

ברננקי לא יוכל להרחיב שוב את "מבצע טוויסט"

הפד הזהיר כי המשבר הפיננסי הגלובאלי מהווה מקור לסיכון משמעותי להפתעה שלילית על תחזיתו הכלכלית. לא קשה לנחש כי הוא דמיין אירופה באומרו זאת.

הפד משאיר את הדלת פתוחה בציינו כי הוא מוכן להיות אגרסיבי יותר אם יידרש. הוא אף ציין במפורש כי רכישת נכסים תהיה אחד הצעדים אותם ישקול אם יידרש "לחזק את הכלכלה".

"מבצע טוויסט" הוא תוכנית היא לקנות איגרות חוב ממשלתיות עם מועד פירעון של 30-6 שנים בשווי כולל של 267 מיליארד דולר. רבים מכם בטח תוהים על מהות היקף הרכישות, לי נראה לי כי ברננקי הולך דווקא על מספר לא עגול כדי לעצבן את האנליסטים שניסו לפגוע.

הבנק המרכזי האמריקאי יממן רכישות אלו על ידי מכירה של איגרות חוב ממשלתיות עם מועד פירעון של 3 שנים ומטה. ההצדקה הפורמאלית של המהלך היא להפעיל לחץ על התשואות הארוכות ובכך לעודד את הכלכלה ולהקל על תנאי האשראי.

התוכנית הקודמת (מבצע טוויסט הראשון שהושק בספטמבר 2011) הייתה של 400 מיליארד דולר, ונמשכה על פני כעשרה חודשים, ואילו עתה מדובר על תוכנית שתימשך חצי שנה. המשמעות היא כי סדר הגודל של המכירות ולאחריהן הרכישות החודשיות יישאר על כנו ואולי אף יעלה מעט בממוצע.

נציג אחד התנגד להחלטה

ברננקי שמר על ההצהרה של ריבית נמוכה באופן יוצא דופן וחזר על "הבטחתו" כי הריבית תישאר כך לפחות עד סוף שנת 2014. ועדת השוק הפתוח של הפדרל ריזרב ציינה בהודעתה שאין באפשרותה לצאת לעוד מהלך של החלפת אג"ח לאחר מהלך זה, פשוט כי במאזן הפדרל ריזרב לא יהיו יותר איגרות חוב קצרות בתום הרחבת מבצע טוויסט, דייהנו - סוף 2012.

מבחינת הצפי של חברי ה'פד' למועד העלאת ריבית ראשונה, נציין כי בדומה לאפריל, גם כעת יש שלושה שחושבים כי זה יהיה ב-2012, שלושה ב-2013 ושבעה ב-2014 . אולם בשונה מההצבעה הקודמת, שניים מתוך השישה שחשבו כי העלאה ראשונה תהיה ב-2015 השניים האלה מאמינים שהעלאה הראשונה תהיה ב-2016.

מהן המשמעויות של ההחלטה?

בצד המעשי אפשר לומר כי הפד "עשה טובה" לשוק ולא יותר מזה. התשואות הארוכות נמצאות גם כך בבונקר והשפעה כלכלית משמעותית לא סביר שנראה כתוצאה מהמהלך החדש של הפד.

הפד לא יגדיל את תיק אג"ח המשכנתאות שבמאזנו (MBS) למרות ההערכות שרצו בשוק על קנייה של אג"ח משכנתאות כחלק ממהלך של הרחבה או אופריישן טוויסט. חשוב לציין כי להערכתי רכישות MBS לא נשמעות לא הגיוניות משתי סיבות מרכזיות.

הסיבה הראשונה נובעת מהערכתי האישית היא כי המהלכים הללו של הפד יש בהם גם צורך ליצור ביקושים לאיגרות החוב של ממשלת ארה"ב על מנת לשמר תשואה נמוכה בתקופה של הנפקות אסטרונומיות למימון גירעון. ארה"ב לא תוכל לשמר מצב גירעוני כל כך אם התשואות יזנקו לרמות של 4%-5%. לפיכך, הפניית משאבי רכישה לאג"ח משכנתאות נשמעת לא הגיונית בנקודת זמן זו.

הסיבה השנייה היא שהפד רוצה להגדיל את משך החיים הממוצע של איגרות החוב שיש לו בתיק ושוק אג"ח המשכנתאות הינו בעל מח"מ קצר הרבה יותר מטבעו.

התוצאה היא הפדרל ריזרב פשוט קונה זמן. או כך לפחות אני מקווה. אני לא חושב שזה תפקידו, אבל הפד מנסה להרגיע את השווקים עד למועד הבחירות בארה"ב ולמנוע מכלכלת ארה"ב להידרדר יותר בשל ירידה בביטחון של המשקיעים. החלק המטריד הוא שהיקף הנזקים והבעיות שנצברים כל העת הם חסרי תקדים. בין היתר נשאר לציין שהביטוי MORAL HAZARD כבר שחוק משימוש. השוק פשוט לא יודע לתפקד בלי התערבות של הבנק המרכזי בארה"ב. כל ירידה של חמישה אחוזים במניות, מיידית מעלה קולות צעקה. השאלה שאנשים כבר שוכחים לשאול היא האם תפקיד הפד לשמור על רמת מניות גבוהה?

הקצאה מעוותת של הון

כל אבירי השוק החופשי פתאום מתפשטים לגמרי מהאידיאולוגיה. כולם מדקלמים למה אסור להתערב בשוק העבודה או למה אסור למנוע תנועות הון, אבל כשה'פד' כבר ארבע שנים גורם להסטת הון - זה בסדר גמור. עד כמה זה בסדר נגלה רק ביום שהוא יפסיק להתערב ויתפשט מכמות הנכסים הבלתי נתפשת שצבר.

הוא מאפשר לממשל האמריקאי להתנהג בצורה חסרת אחריות. כל דולר של איגרות חוב שהוא קונה לא רק מוריד את התשואות למגזר הפרטי, אלא גם לממשל שמנפיק חוב ללא הכרה כבר 4 שנים. עכשיו, אם ה'פד' יצהיר כי הוא עובר לפורמט יפן עם תשואות של 1% לתמיד. אני לא מאמין שכך יקרה ביפן.

צריך לזכור כי מישהו יצטרך להתמודד עם ערימות החוב של ארה"ב בעת שכולנו מקווים שתבוא, בה התשואות יחזרו לרמות נורמאליות.

האם מישהו שואל או מחשב מה המשמעות של עליית תשואות והצורך למחזר את החוב ברמות של 4%-5% על ההוצאה הממשלתית בארה"ב? הרי כולנו יודעים שמגזר החברות לא מחזיר חוב אלא ממחזר חוב. האם מישהו שואל מה זה יעשה לשיעורי הרווחיות של החברות או להיקף פשיטות הרגל אם הן תצטרכנה להתחיל למחזר סכומי עתק ברמות ריבית אבסולוטית גבוהות יותר? כנראה שלא.

מי יגן על החוסכים?

הפד יקפיד לשמור על יציבות פיננסית של הבנקים, אך האם מישהו שם ליבו למה קורה למערכת הפנסיונית בשנים הללו? האם התמוטטות מערכת זו או קיצוץ משמעותי של הפנסיות העתידיות לא יערערו את היציבות הפיננסית או את כלכלת ארה"ב? לא נעים לומר, אבל ההבדל היחיד הוא שזה כבר לא יקרה במשמרת שלו.

לסיכום, מחזה "עגל הזהב" נמשך, אך הפעם הבעיה היא כי משה (ברננקי) משתף פעולה עם ההמון. כולם (ובטח הוא) יודעים כי אין לצעדים שלו כל משמעות כלכלית ריאלית, ובטח לא ברמת תשואות כה נמוכה ממילא.

נתראה בהרחבה כמותית שלישית בישיבות הבאות. הבעיה היא שהפעם הוא יעצבן כמה רפובליקאים בדרך כשזה יהיה כה קרוב לבחירות.