בלעדי ל"כלכליסט": סקיילקס שוקלת לבקש מהאצ'יסון פריסת חוב של 300 מיליון דולר

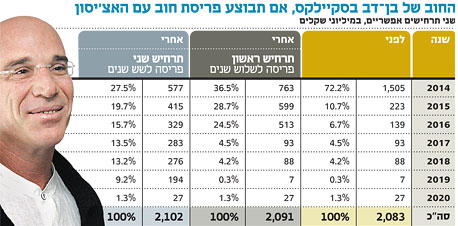

החברה עשויה לפנות להאצ'יסון, ממנה רכשה את השליטה בפרטנר בשנת 2009, כדי לדחות את פירעון ההלוואה שניתנה לה במסגרת הרכישה ושעומדת לפירעון ב־2014. בשנה זו צריכה סקיילקס לפרוע חובות בסך כולל של כ־1.5 מיליארד שקל

חברת סקיילקס, בשליטת אילן בן דב, שוקלת את האפשרות לפרוס את החוב של האצ'יסון, המסתכם ב־300 מיליון דולר, במטרה להקל על עומס הפירעונות הצפוי בשנת 2014.

סקיילקס, בעלת השליטה בחברת פרטנר, תידרש להתמודד בשנת 2014 עם עומס פירעונות בהיקף כולל של כ־1.6 מיליארד שקל הנובע בעיקר מפירעון הלוואת מוכר שהתקבלה מהאצ'יסון, בעלת השליטה הקודמת בפרטנר, בסכום קרן של 300 מיליון דולר.

פירעונות הקרן והריבית בשנת 2014 מהווים כ־72% מהתשלומים הצפויים לסקיילקס משנה זאת ועד 2020 והם מטילים צל על יכולת שירות החוב של סקיילקס.

תקבולי הדיבידנדים מפרטנר והרווח השוטף ממכירת מכשירי סמסונג לא יספיקו לסקיילקס כדי לעמוד בהתחייבויותיה למחזיקי האג"ח בשנת 2014. כדי להתמודד עם האתגר המונח לפתחה סקיילקס תנסה למחזר את החוב באמצעות שימוש במניות פרטנר המחוזקות על ידה וחופשיות משעבוד. שווי השוק של מניות פרטנר אותן תוכל סקיילקס לשעבד עומד נכון להיום על כ־2.2 מיליארד שקל.

האפשרויות של סקיילקס

האג"ח של סקיילקס ספגו במהלך החודש האחרון הורדות דירוג ממידרוג וממעלות, זאת על רקע ההיחלשות בפרופיל הסיכון הפיננסי של החברה. בדו"ח של מעלות נכתב שעל רקע הסנטימנט השלילי, מיחזור חוב כנגד שיעבוד מניות עשוי להיות מאתגר מבעבר.

ואכן, צניחה של 49% במניית פרטנר מתחילת השנה מכווצת את שווי הביטחונות אותן סקיילקס יכולה להעמיד לצורך מחזור החוב ומחייבת את החברה לבחון דרכים חלופיות לשירות החוב.

1. הכנסת שותף בפרטנר. סקיילקס מחזיקה ב־44.5% מהון המניות של פרטנר. באפשרותה למכור חלק מאחזקותיה למשקיעים פיננסים או להכניס שותף אסטרטגי לחברה.

2. מכירת אחזקות החברה בתחום המפעילים הסלולאריים. בחודש שעבר דיווחה סקיילקס על מו"מ למכירת 20% מפעילותה בתחום מכירת מוצרי הקצה מתוצרת סמסונג בתמורה לכ־200 מיליון שקל.

3. פריסת החוב של האצ'יסון. החוב כלפי האצ'יסון, המסתכם ב־300 מיליון דולר, נלקח באוקטובר 2009 כחלק מחבילת המימון של סקיילקס לרכישת השליטה בפרטנר. החוב נושא ריבית שנתית של 2% ונפרע בתשלום אחד ב־27 באפריל, 2014.

החוב הבנקאי שנטלה סקיילקס וכן אג"ח שהונפקו (סדרות א'־ג') לצורך רכישת השליטה בפרטנר נהנו מלכתחילה מלוח סילוקין עדיף על זה של האצ'יסון. לעומת זאת, סדרות האג"ח המאוחרות יותר (ד', ו', ז', ח' ו־ט') נפרעות במלואן רק לאחר פירעון החוב של סקיילקס להאצ'יסון.

כמות המניות ששועבדה להאצ'יסון כנגד החוב הוגדלה בעקבות הפחתת ההון של פרטנר ונכון להיות משועבדות כנגד החוב כ־19.1 מיליון מניות. עקב הירידות החדות במנית פרטנר, שווי הביטחונות לחוב התכווץ לשיעור של 57% בלבד.

פריסת החוב להאצ'יסון תאפשר לסקיילקס להתמודד עם ה"מוקש" המונח לפתחה באפריל 2014 ולהקטין את עומס הפירעונות הצפוי של החברה. מהלך זה עשוי לאפשר לסקיילקס לפרוע את התחייבויותיה למחזיקי האג"ח באמצעות הדיבידנד הצפוי מפרטנר והתזרים מפעילות מכירת מכשירי סמסונג. יתרון אפשרי נוסף לסקיילקס הוא שיפור היכולת לחלק דיבידנדים לבעלת השליטה, סאני, בהיקף משמעותי.

בתרחיש שבו סקיילקס תכשל במשימת מיחזור החוב להאצ'יסון שווי הביטחונות (מניות פרטנר המשועבדות להאצ'יסון) לא יאפשר את השבת מלוא החוב כלפי החברה. לעומת זאת, פריסת החוב בצורה מאוזנת על פני השנים הקרובות תאפשר לסקיילקס לשפר את יכולת ההחזר. בהנחה שהחוב ייפרס על פני תקופה של 6 שנים, היקף הפירעונות יעמוד על 346 מיליון שקל בממוצע לשנה, סכום אותו מסוגלת סקיילקס לפרוע באמצעות הדיבידנד מפרטנר והתזרים ממכירת מכשירי סמסונג.

התשלום של סקיילקס

כדי שבהאצ'יסון יסכימו לשקול את פריסת החוב, סקיילקס תתבקש "למתוח איברים" ולהכניס תיקונים לתנאי ההלוואה המקורית שינויים כגון:

א. עליית הריבית. נכון להיום, על פי תנאי ההלוואה המקורים, הריבית השנתית על ההלוואה עומדת על 2% בלבד. מתבקש שפריסת החוב תחייב את סקיילקס לשלם ריבית גבוהה יותר.

ב. חיזוק בטחונות: נכון להיום היחס בין שווי השוק של מניות פרטנר המשועבדות להאצ'יסון לחוב עומד על כ־57% בלבד. פריסת החוב תחייב את סקיילקס לשעבד מניות פרטנר נוספות, באופן שיביא לכל הפחות ליחס של 1:1. בתרחיש שבו סקיילקס לא תוכל לעמוד בהתחייבויותיה, האצ'יסון תהנה מיחס ביטחונות לחוב משופר ביחס למחזיקי אגרות החוב, כפיצוי על כך שהחוב כלפיה נדחה. צעד זה ישפר את מצבה של האצ'יסון, הן באופן אבסולוטי והן באופן יחסי לעומת מחזיקי אגרות החוב.

ג. הוספת מנגנון mark to market לפי תנאי ההלוואה שנטלה סקיילקס מהאצ'יסון, אין מנגנון התאמה לביטחונות. כלומר, כאשר שווי המניות של פרטנר בשוק יורד, סקיילקס לא מחויבת לשעבד מניות נוספות ומצד שני, לסקיילקס אין זכות לשחרר מניות משועבדות אם שווי השוק של המניות עולה או בעת פירעון קרן. "סוכרייה" נוספת שסקיילקס עשויה להציע כדי לרצות את האצ'יסון להיעתר לפריסת החוב כלפיה היא הוספה של מנגנון mark to market שיבטיח למלווה שקט נפשי בתרחיש שבו שווי המניות שמשועבדות ממשיך לרדת. תגובת סקילקס: "האפשרות נשקלת".