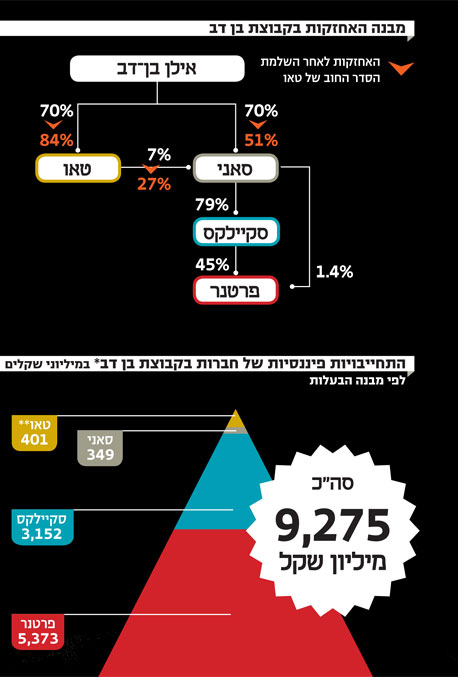

הבחירה של בן־דב: שותף בפרטנר או מכירת סמסונג

התכווצות הדיבידנדים והירידה בשווי השוק של פרטנר ייצרו לחץ תזרימי על סאני, שעומדת בראש הפירמידה של אילן בן־דב. הסדר החוב המוצע בטאו רק יגביר את הצורך בחלוקת דיבידנדים אגרסיבית של פרטנר או לחילופין בוויתור כואב של בעל השליטה על חלק מנכסי הליבה של הקבוצה

התכווצות הדיבידנדים והירידה בשווי השוק של פרטנר ייצרו לחץ תזרימי על סאני, שעומדת בראש הפירמידה של אילן בן־דב. הסדר החוב המוצע בטאו רק יגביר את על החברות שבשליטת אילן בן־דב - פרטנר, סקיילקס, סאני וטאו - רובץ חוב פיננסי שנאמד ב־9.3 מיליארד שקל. המשקיעים ב־20 סדרות איגרות החוב של החברות בקבוצה תולים תקוות גדולות בדיבידנדים שתחלק פרטנר כמקור תזרים עיקרי לשירות החוב. התלות הזו גדלה ככל שמתרחקים מ"הפרה החולבת" ועולים במעלה הפירמידה.

ניתוח "כלכליסט" מגלה, כי בתנאים הנוכחיים סקיילקס יכולה להתמודד עם עומס הפירעונות הצפוי לה בשנת 2014, אך לעומתה סאני תידרש למקור מימון נוסף כדי לכסות על הבור התזרימי, שממתין לה מעבר לפינה. ומצבה של טאו תשואות, ביום שאחרי הסדר החוב ואחרי "תקופת חסד" של שלוש השנים הצפויה לה (על פי המתווה המוצע, י"ר), עשוי לחייב את בן־דב לבחור – האם להיפרד מסמסונג או לחלוק בגרעין השליטה בפרטנר.

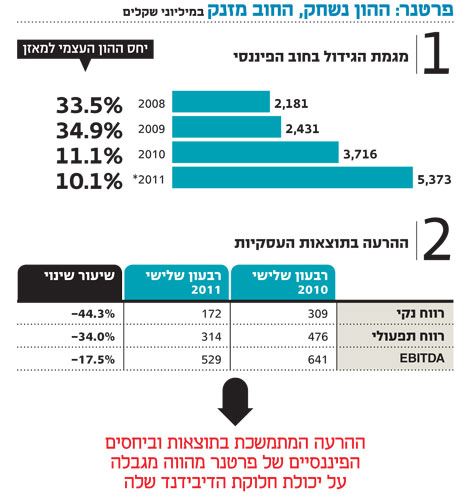

פרטנר

פרטנר היא "המשרתת של שלושה אדונים". סקיילקס, סאני וטאו נסמכות על הדיבידנדים מפרטנר כמקור תזרים עיקרי לשירות החוב הפיננסי שלהן, שמסתכם לסכום של 3.7 מיליארד שקל. עובדה זאת יוצרת לחץ על הנהלת החברה לחלוקת דיבידנדים.

מדיניות חלוקת הדיבידנד של פרטנר ל־2011 היא תשלום דיבידנד בשיעור שלא יפחת מ־80% מהרווח הנקי של החברה. אלא שהידוק הרגולציה ויישום רפורמות בשוק התקשורת צפויים לפגוע ברווח של פרטנר, ולהקשות על החברה לחלק דיבידנדים בהיקפים גבוהים מכמה סיבות:

1. הפחתת דמי הקישוריות שוחקת את הרווח של החברה.

2. רפורמת ניוד המספרים וביטול קנסות היציאה מובילים לגידול משמעותי באחוז הנטישה ולהתגברות התחרות בענף.

3. כניסתם הצפויה של מפעילי MVNO (מפעילי רשתות סלולריות וירטואליות) והקצאת התדרים למירס וגולן טלקום צפויות להביא להחרפת התחרות בעתיד ולהקטנת נתח השוק של החברה.

ההרעה המתמשכת ביחסים הפיננסיים של פרטנר מעיקה אף היא על יכולת חלוקת הדיבידנד. בשנים האחרונות נרשמה שחיקה ביחס ההון העצמי לסך המאזן של פרטנר, שירד מרמה של 33.5% בסוף שנת 2008 לשיעור של 10.1% בסוף הרבעון השלישי השנה. הסיבה המרכזית לירידה החדה ביחס הון למאזן נובעת מדיבידנד חריג בסכום של 1.4 מיליארד שקל שחולק במרץ 2010.

ניתוח מאזני החברה מגלה מגמה ברורה של עלייה עקבית בחוב הפיננסי, שקפץ פי 2.5 מ־2.2 מיליארד שקל בסוף 2008 ל־5.4 מיליארד שקל בסוף הרבעון השלישי השנה. לפרטנר יכולת טובה לשרת את החוב למחזיקי האג"ח ולבנקים הודות ליתרת מזומנים גבוהה בסכום של כ־655 מיליון שקל, תזרים מזומנים חופשי משמעותי ופריסה מאוזנת של החוב.

בהתאם למדיניות הדיבידנד של החברה, פרטנר צפויה לחלק דיבידנד בגובה הרווח הנקי, כל עוד הדבר לא מסכן את יכולת ההחזר בגין חוב המסתכם לסכום של 5.4 מיליארד שקל. החרפת התחרות בענף, באופן שתפגע בתזרים המזומנים של החברה, תחייב את ההנהלה לשקול מחדש את מדיניות חלוקת הדיבידנדים, ואף עלולה להביא לעצירה בחלוקה, כפי שאירע ברבעון השני של שנת 2011. מהלך זה עלול לפגוע באופן משמעותי ביכולת ההחזר של בעלת השליטה בפרטנר, חברת סקיילקס.

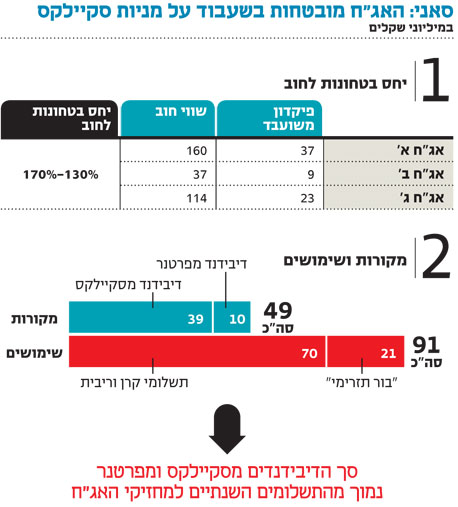

סקיילקס

לסקיילקס, בעלת השליטה בפרטנר (44.5%), חוב פיננסי של 3.2 מיליארד שקל. הדיבידנד החריג שחילקה פרטנר במרץ 2010, בהיקף 1.4 מיליארד שקל, שימש את סקיילקס לפירעון החוב כלפי הבנקים, וכיום מחזיקי האג"ח הם ספקי החוב היחידים של החברה. בשנתיים הקרובות תידרש סקיילקס לפרוע חוב בהיקף של כ־631 וכ־608 מיליון שקל בהתאמה. לסקיילקס שני מקורות תזרים, נוסף ליתרת מזומנים של 452 מיליון שקל:

1. בהנחה שהרווח הרבעוני הנקי של פרטנר לא יפחת מזה שנרשם ברבעון השלישי ושכולו יחולק כדיבידנד, סקיילקס צפויה ליהנות מדיבידנד שנתי של כ־300 מיליון שקל.

2. תחום שיווק מכשירי הקצה מתוצרת סמסונג צפוי להניב לסקיילקס בשנתיים הקרובות תזרים משמעותי של כ־125 מיליון שקל מדי שנה הודות להשקה המוצלחת של דגמי "גלקסי S".

בשנת 2014 סקיילקס תידרש להתמודד עם עומס פירעונות בהיקף כולל של כ־1.6 מיליארד שקל שנובע בעיקר מפירעון הלוואת מוכר שהתקבלה מהאצ'יסון, בעלת השליטה הקודמת בפרטנר, בסכום קרן של 300 מיליון דולר (ראו טבלה).

כדי להתמודד עם ה"מוקש" המונח לפתחה באפריל 2014, נוסף לדיבידנד שיתקבל מפרטנר בהיקף של כ־300 מיליון שקל ותזרים מזומנים של 125 מיליון שקל ממכירת מכשירי סמסונג, סקיילקס עתידה לעשות שימוש במניות פרטנר החופשיות משעבוד שמוחזקות על ידיה –בין אם על ידי שעבודן מחדש לצורך גיוס חוב או מכירת חלקן. שווי השוק של מניות פרטנר שאותן תוכל סקיילקס לשעבד עומד נכון להיום על 2.2 מיליארד שקל. לפי יחס LTV (יחס חוב לביטחונות) של 60%, סקיילקס יכולה לגייס חוב של כ־1.3 מיליארד שקל - סכום שיאפשר לה לצלוח את שנת 2014 בשלום.

מיחזור החוב שצפוי ב־2014 מגדיל את התלות של סקיילקס בפרטנר המשמשת הן כמקור לדיבידנדים שוטפים והן כביטחונות לצורך גיוס אשראי. בתרחיש שבו פרטנר תימנע מחלוקת דיבידנדים או ששווי המניות של פרטנר בשוק יירד בשיעור חד, סקיילקס תיאלץ להשתמש באחת מ"תוכניות המגירה" שלה כדי לעמוד בהתחייבויותיה לבעלי האג"ח:

1. הכנסת שותף אסטרטגי לגרעין השליטה בפרטנר או מכירת מניות.

2. מכירת אחזקותיה בתחום המפעילים הסלולריים: בחודש שעבר דיווחה סקיילקס על משא ומתן למכירת 20% מפעילותה בתחום מכירת מוצרי הקצה מתוצרת סמסונג בתמורה לתשלום בסכום של כ־200 מיליון שקל.

הרעה בתוצאות פרטנר באופן שיביא להפסקה ממושכת בחלוקת הדיבידנד ולירידה בשווי המניה, תעמיד את מחזיקי האג"ח של סקיילקס בסיכון משמעותי. רמת הסיכון של האג"ח של סקיילקס אינה אחידה בשל המאפיינים השונים של כל אחת מהסדרות. כך, לדוגמה, האג"ח מסדרות א', ב' וג' נהנות מתנאים מועדפים:

1. שעבוד קבוע ראשון בדרגה על מניות פרטנר.

2. לחברה אין אפשרות לשחרר ביטחונות בעת פירעון קרן.

3. האג"ח נפרעות במלואן לפני פירעון הלוואת המוכר של האצ'יסון.

לעומתן, האג"ח מסדרות ז', ח' וט', שמועד פירעונן מאוחר יותר, אינן מובטחות בביטחונות כלשהם ולכן המשקיעים בהן חשופים לרמת סיכון גבוהה.

נוסף לשירות החוב, סקיילקס עתידה להשתמש במקורותיה לחלוקת דיבידנד שנתי בהיקף של 50 מיליון שקל, שממנו ייהנו בעיקר בעלי המניות של החברה־האם של סקיילקס, סאני אלקטרוניקה.

סאני אלקטרוניקה

פעילותה של סאני אלקטרוניקה, שבבעלות אילן בן־דב, מבוצעת באמצעות שתי החברות הציבוריות שבשליטתה: סקיילקס (78.7%) ותפוז (55.8%). נוסף לאחזקות אלו, סאני מחזיקה ב־2.2 מיליון מניות פרטנר, המהוות כ־1.4% מהון המניות הנפרע של החברה.

לסאני חוב פיננסי של 374 מיליון שקל המורכב ברובו משלוש סדרות אג"ח בהיקף של כ־319 מיליון שקל. שלוש הסדרות מובטחות בשעבוד על מניות סקיילקס ונהנות ממנגנון "Mark to Market", שלפיו סאני מחויבת לשעבד לטובת הנאמן מניות נוספות של סקיילקס בתרחיש שבו היחס בין שווי השוק של המניות המשועבדות לערך הנקוב של האג"ח יפחת מ־130%.

צניחה של 76% במניית סקיילקס מתחילת השנה חייבה את סאני לשעבד למחזיקי האג"ח מניות נוספות כדי לעמוד ביחס הבטוחות הנדרש על פי התשקיף, מהלך שפוגע בגמישות הפיננסית של החברה.

מועד הפירעון הראשון של האג"ח שהנפיקה סאני יחול בעוד כשבועיים (1.1.2012). נכון להיום, מרבית הסכום המיועד לפירעון הקרן הראשונה והריבית מצויה בפיקדון בנקאי המשועבד לטובת מחזיקי האג"ח. סכומים אלו הושגו הודות לנטילת אשראי בנקאי בסכום של 55 מיליון שקל, שגויס כנגד שעבוד אחזקותיה של סאני במניות פרטנר וכן כנגד שעבוד על שני נכסי מקרקעין שבבעלות החברה.

סאני צפויה לפרוע את התחייבויותיה באמצעות המקורות הבאים:

1. דיבידנד מסקיילקס: החברה־הבת דיווחה על כוונתה לחלק דיבידנד שנתי של 50 מיליון שקל, וחלקה של סאני בדיבידנד יעמוד על כ־39 מיליון שקל.

2. דיבידנד מפרטנר: בהנחה שפרטנר תחלק 100% מהרווח הנקי והוא לא יפחת מזה שנרשם ברבעון השלישי, סאני תזכה לקבל דיבידנד שנתי של 10 מיליון שקל.

3. נכס נדל"ן: אילן בן־דב, בעל השליטה בחברה, ירכוש את בית תפוז שברמת גן בתמורה לסכום של 13 מיליון שקל, אם הנכס לא יירכש על ידי צד שלישי עד ל־15.1.2012. תמורת המכירה תשמש לפירעון חלק מהאשראי הבנקאי.

בעוד שהסכומים הנדרשים לפירעון הקרן הראשונה של האג"ח נמצאים כאמור בפיקדונות המשועבדים למחזיקי האג"ח, המקורות של סאני עלולים שלא להספיק לפירעון הקרן השנייה המיועדת להיפרע בעוד בינואר 2013. סך הדיבידנדים מסקיילקס (39 מיליון שקל) ומפרטנר (10 מיליון שקל) נמוך מהחזר הקרן ותשלומי הריבית המסתכמים בכ־70 מיליון שקל.

לסאני שני מקורות חלופיים, אולם השימוש בהם אינו מובן מאליו:

1. נכון להיום, סאני מחזיקה בכ־5 מיליון מניות סקיילקס בשווי שוק של כ־88 מיליון שקל, אולם היכולת של סאני לעשות שימוש במניות מוגבלת מאחר שהן אמורות לשמש להגדלת יחס הביטחונות למחזיקי האג"ח.

2. לסאני אחזקה ישירה בפרטנר בשווי שוק של כ־76 מיליון שקל. כדי שניתן יהיה למכור אותן או לשעבד אותן, על סאני לפרוע אשראי של 55 מיליון שקל שישחרר את שעבודן לבנק. לאור זאת, נראה שלסאני צפויים קשיים בשירות החוב, קל וחומר כשמדובר בחלוקת דיבידנד, לרבות בעלת המניות החדשה־ישנה, טאו.

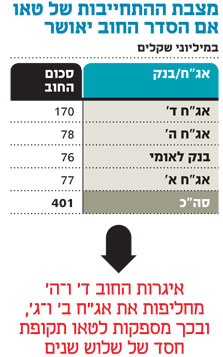

טאו תשואות

טאו תשואות, הנשלטת על ידי בן־דב באופן ישיר (70%), חתמה בתחילת השבוע על מסמך עקרונות להסדר חוב עם בעלי האג"ח. אם ההצעה תתגבש לכדי הסדר, טאו תקצה למחזיקי אג"ח סדרות אג"ח חדשות: אג"ח ד', בהיקף של 170 מיליון שקל ע"נ שיעמדו לפירעון בחמישה תשלומים שנתיים שווים. תשלום הקרן הראשון יבוצע בתוך שלוש שנים ממועד הקצאתן. האג"ח נושאות ריבית שנתית של 4.5% בשלוש השנים הראשונות ולאחר מכן תעלה ל־5.5%.

ואג"ח ה', בהיקף של 78 מיליון שקל ע"נ., שיעמדו לפירעון בתשלום אחד בתום שבע שנים ממועד הקצאתן. אג"ח ה' ניתנת להמרה והריבית בגינה, בשיעור שנתי של 2%, תשולם רק במועד פירעון הקרן.

אילן בן־דב יתחייב במסגרת ההסדר להשקיע בטאו של 20 מיליון שקל כנגד הקצאת מניות שישמשו אך ורק לצורך פירעון תשלומי הריבית לבעלי האג"ח.

לוח הסילוקין של האג"ח החדשות מבטיח לטאו "שקט תעשייתי" לשלוש שנים ללא פירעונות קרן ותשלומי ריבית שמובטחים בהשקעה שתבוצע על ידי בן־דב.

בשנים 2012–2014 סאני לא צפויה לחלק דיבידנדים כלשהם, אולם גם לטאו לא יהיו צורכי מימון מיוחדים.

לאחר "תקופת החסד", לסאני יהיה תפקיד חשוב ביכולת הפירעון של טאו משני טעמים: ראשית, טאו תחזיק ב־30% ממניות סאני ותיהנה מפירות הדיבידנד, ככל שיחולק. שנית, מניות סאני, בשיעור שלא יפחת מ־16.25% מהון המניות של החברה, ישועבדו להבטחת התחייבויות החברה למחזיקי האג"ח החדשות.

התמודדות מוצלחת של סקיילקס וסאני עם האתגרים יכולה להפוך את הסדר החוב המוצע למוצלח. אולם לא די בהישרדותן של השתיים, שיידרשו לחלוקת דיבידנדים אגרסיבית על מנת לאפשר לטאו לפרוע את החוב שלה למחזיקי האג"ח. המפתח לכך נמצא בידיו של בן־דב, שעם הגב לקיר, יידרש להכרעה – האם למכור את הזכיינות על מכשירי סמסונג, עליה בנה את הונו, או לחילופין, להכניס שותף לגרעין השליטה בפרטנר, שהגשימה עבורו חלום חיים.

אם סאני לא תצלח בשלום את המשבר הנוכחי ואם בן־דב לא ינקוט בפעולה כואבת מצידו, מחזיקי האג"ח בטאו עלולים צועדים בפני הסדר חוב נוסף בעוד שלוש שנים.

מקבוצת החברות לא התקבלה תגובה.