נצמדים לדולר: כך תייצרו לתיק האג"ח חשיפה מט"חית באמצעות קרנות

בשלוש השנים האחרונות חלה ירידה חדה בחשיפה של תעשיית הקרנות למט"ח, אך כיום ההמלצה היא להקצות 10% מהתיק האג"חי לדולר

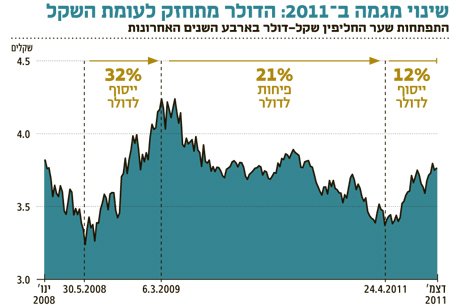

כאשר בוחנים את 2011, קשה למצוא הרבה אפיקי השקעה, מלבד אג"ח ממשלתיות, שהניבו תשואות חיוביות למשקיעים. אך בשקט, מבלי לייצר כותרות, אותו דולר שבמשך שנתיים נחבט מול השקל החזק, הרים את ראשו. מתחילת השנה עד לסוף נובמבר התחזק הדולר בכ־7% מול השקל, כאשר מיוני זינק המטבע האמריקאי ב־10.5% (אף שבהסתכלות ממושכת יותר של השנים האחרונות, הדולר דווקא נחלש מול השקל). חלק מכך נבע מפערי הריבית שנפתחו לטובת השקל וכניסת משקיעים זרים לשוק המק"מ, וחלק נבע מהיחלשות הדולר אל מול היורו, טרם המשבר האחרון.

עובדה זו ניכרת בתיק הנכסים של הציבור שבו החשיפה למט"ח ירדה מכ־14.8% ב־2007 לכ־11.8% היום. מגמה זו באה לידי ביטוי גם בקרנות הנאמנות, שבהן האחזקה בקרנות מט"ח בכלל ובדולר בפרט, ירדה בצורה משמעותית, מ־6% לפני שלוש שנים לפחות מ־3% היום.

עם זאת, אין למהר ולהספיד את הדולר ואת אפיק ההשקעה במט"ח באופן כללי. לדעתנו, תיק ההשקעות צריך להיות חשוף לדולר ולמטבעות אחרים. הפיזור המטבעי יכול לעזור, לדוגמה, במקרה של התלקחות ביטחונית אזורית שתחזק את הדולר ותפגע באג"ח ממשלתיות.

בנוסף, השקעה במט"ח בחו"ל פירושה השקעה באג"ח, לרבות אג"ח קונצרניות בחו"ל. פיזור גיאוגרפי זה הוא חשוב, באותה מידה כפי שהוא חשוב בהשקעה במניות. אג"ח קונצרניות בעולם עלו ב־2011, בעוד שהאג"ח הקונצרניות בישראל ירדו.

בעוד שקשה לחזות במדויק את שערי החליפין בטווח הקצר והבינוני, ניתן, לצפות מגמות ארוכות טווח. ההמלצה שלנו היא להחזיק עד 15% מתיק האג"ח במטבע חוץ כשהוא יהיה מפוזר בין כ־70% דולר, 20% יורו, והשאר בין מטבעות נושאי ריבית גבוהה כמו הריאל ברזילאי או הלירה הטורקית. מלבד הפתרון של תעודות פיקדון מט"ח, הנקראות תעודות הסל, ניתן להיחשף לדולר ולמטבעות אחרים דרך תעשיית קרנות הנאמנות.

האופציה הכי קרובה למי שמעוניין להשיג תשואה דומה לזו של שינוי שער החליפין בין הדולר לשקל היא זו של הקרנות הכספיות הדולריות, הנקובות בשקל. קרנות אלו הניבו ב־12 החודשים האחרונים תשואה של כ־2.9%, לאחר דמי ניהול, בעוד שהשקל פוחת בכ־3% מול הדולר. ב־36 החודשים האחרונים השקל התחזק אל מול הדולר בכ־3.2% בעוד שהקרנות הכספיות הדולריות ירדו פחות, בכ־2.6%.

אופציה שנייה היא קרנות אג"ח צמודות מט"ח או דולר, שמשקיעות בעיקר באג"ח קונצרניות ישראליות הצמודות למט"ח, או בתעודות פיקדון מט"ח. חלקן הן קרנות אגרסיביות עם חשיפה של 200% ואף יותר למטבע. כאן יש כבר חשיבות לאיכות הניהול של הקרן, ומי שמחפש רק הצמדה לשער חליפין, זהו לא הפתרון המתאים עבורו.

אופציה שלישית היא בקרנות אג"ח חו"ל, בין אם חשופות לדולר, ליורו, או למטבעות אחרים. קרנות אלו מתמחות בהשקעה באג"ח קונצרניות בחו"ל או של ממשלות זרות, בדגש על האג"ח הקצרות של ממשלת ארה"ב. אופציה זו היא העדיפה לגיוון התיק ברכיב מט"ח שלא כולו מבוסס על הדולר.

מדובר בקרנות בעלות תנודתיות גבוהה יותר, ובחלקן מנטרלות את החשיפה המטבעית כדי להתמודד עם השינויים החדים בשערי החליפין. קרנות אלה מאפשרות פיזור של תיק האג"ח, במטרה ליהנות מהתשואה השוטפת ורווחי ההון של אג"ח זרות, עם חשיפה נמוכה יותר לשינויים בשער המט"ח. דווקא הנטרול של המטבע בשנה האחרונה גרם לחלק מהמשקיעים "הפסד" פוטנציאלי של תשואה בגלל היחלשות השקל, אך בבדיקה של יותר משלוש שנים המצב מאוזן יותר.

השורה התחתונה

החשיפה למט"ח מעניקה פיזור גיאוגרפי ויכולת ליהנות מרווחי הון מאג"ח זרות. ההמלצה היא לנתב 15% מהתיק למט"ח, מתוכם 70% לדולר.

צבי סטפק הוא יו"ר מיטב בית השקעות. רוני אפטר הוא מנהל קשרי יועצים בקבוצת מיטב.