השורה התחתונה - אג"ח מפלדה ברזילאית

יצרנית הפלדה הגדולה בברזיל CSN, העוסקת גם בכריית עופרת, מציעה אג"ח דולרית במח"מ 6.1 שנים הנסחרת בתשואה לפדיון של 5.5%

06:54

20.09.11

עיתונאי אמריקאי מוכר אמר פעם כי לא כל היסודות הכימיים הם רעים. בלי מימן וחמצן אין דרך להכין מים, המהווים את המרכיב החיוני בייצור בירה. נדמה כי באותה הדעה מחזיקה גם החברה הברזילאית Companhia Siderugica Nacional (CSN), שהוקמה בשנת 1941 כיצרנית פלדה. במהלך השנים הבינו ראשי החברה כי אכן לא כל היסודות הכימיים הם רעים, והחברה החלה להיכנס בהדרגה לתחום כריית הברזל, המהווה מרכיב חיוני בתהליך ייצור הפלדה.

מהלך אסטרטגי זה התברר כמוצלח במיוחד, וכיום כריית הברזל מהווה את אחד מהיתרונות היחסיים של CSN לעומת יצרניות פלדה אחרות בעולם, הסובלות בשנים האחרונות מהמחיר הגבוה של עופרת הברזל, המכביד על שולי הרווח שלהן.

- CSN נחשבת היום לחברה השנייה בגודלה בברזיל לכריית עפרת ברזל שרובה מיועדת ליצוא, והחברה הרביעית בגודלה בברזיל לייצור פלדה, המיועדת בעיקר לשוק המקומי. שווי השוק לפיו היא נסחרת עומד על 22 מיליארד ריאל, או 14 מיליארד דולר.

- הרוח הגבית מצד מחירי הברזל הגבוהים גרמו לחברה להציג תוצאות חזרות ברבעון השני של 2011. CSN הציגה הכנסות ורווח שיא של כל הזמנים - רווח נקי של 1.1 מיליארד ריאל - ומרווח ה־EBITDA המתואם שלה עמד על נתון מרשים של 41%.

מינוף גבוה יחסית

לנתונים אלה יש להוסיף את העובדה שלחברה קופת מזומנים של 132 מיליון ריאל והשקעות לטווח קצר בשווי 11.5 מיליארד ריאל, כנגדם עומדות התחייבויות שוטפות של 4.6 מיליארד ריאל. אלה מעמידים את היחס בין המזומן להתחייבויות על נתון מרשים של 2.51. גם היחס המהיר והיחס השוטף נמצאים ברמות גבוהות של 2.86 ושל 3.80, בהתאמה, ומעידים על מצב הנזילות הטוב של החברה.

עקב אכילס של CSM הוא רמת החוב הגבוהה החוב (ברוטו) שעומד על 23 מיליארד ריאל ומהווה קרוב ל־59% מהמאזן. אומנם קופת המזומנים הגדולה בשווי של כ־12 מיליארד ריאל מקטינה משמעותית את החוב נטו, אולם בהשוואה לחברות אחרות בענף, CSN נחשבת לממונפת.

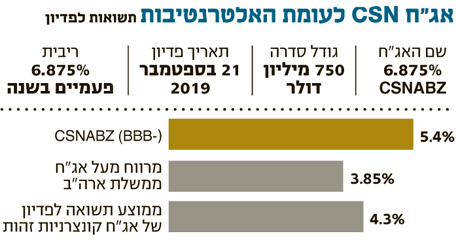

CSN מציעה שתי איגרות חוב הנקובות בדולר. הראשונה (CSNABZ 6.875%) במח"מ של 6.1 שנים (לפירעון ב־2019) משלמת ריבית שנתית של 6.8% על ידי שני תשלומים שנתיים, במרץ ובספטמבר. האיגרת מדורגת -BBB על ידי S&P ו־Ba1 על ידי מודי'ס. האיגרת נסחרת בתשואה לפדיון של 5.5% - מרווח של 4% לעומת האג"ח הממשלתית האמריקאית.

תשואה אטרקטיבית

האג"ח השנייה שמציעה החברה מגלמת סיכון גבוה יותר. מדובר באג"ח לנצח (Perpetual) - ללא תאריך פדיון סופי (אם כי גם ללא אפשרות לדחייה או לביטול תשלומי ריבית), אך עם אפשרות של המנפיק לבצע פדיון מוקדם החל מ־2015. האיגרת משלמת ריבית שנתית של 7% ונסחרת בתשואה שנתית לפדיון של 7.2%.

בבחינת ההשקעה במונחי סיכוי מול סיכון, מדובר באג"ח של חברה העוסקת במקביל גם בכריית עפרת הברזל וגם בייצור הפלדה, ובכך משיגה יתרון תחרותי חשוב. החברה הציגה דו"חות מצוינים לרבעון השני של השנה, אולם סביר להניח שהאירועים האחרונים בכלכלה העולמית יחלישו מעט את התוצאות ברבעונים הבאים. עם זאת, החברה יכולה להרשות לעצמה לספוג פגיעה בשולי הרווח הגבוהים שלה, כאשר גם כמות המזומן שברשותה ומחירי עפרת הברזל שנותרו גבוהים למרות הטלטלות האחרונות בשווקים הפיננסיים, אמורים לסייע לה לעמוד בהתחייבויותיה. שתיים מבין שלוש סוכנויות האשראי המובילות בעולם מעניקות לחברה דירוג אשראי בתוך סולם דירוגי ההשקעה, והאיגרות המוצעות מעניקות תשואה לפדיון גבוהה יחסית לאג"ח קונצרניות בעלות מאפיינים דומים.

הכותב הוא אנליסט חו"ל בפסגות