השורה התחתונה - האם צרפת עומדת לאבד את הדירוג המושלם שלה?

החשיפה הגבוהה של הבנקים הצרפתיים למדינות ה־PIIGS מגדילה את הסבירות למשבר במדינה. מנגד, שיעור הצמיחה והירידה בגירעון מייצרים אופטימיות זהירה

בשבועות האחרונים עולה החשש בקרב המשקיעים שצרפת, הכלכלה השנייה בגודלה באירופה, עשויה לאבד את דירוג האשראי שלה. למרות זאת, רק לאחרונה שלוש סוכנויות הדירוג הגדולות אשררו את דירוג האשראי המושלם של צרפת (AAA עם אופק "יציב"). מודי'ס אף הגדילה לעשות וציינה את יציבותה הפוליטית של צרפת (בניגוד לאווירת המשבר הפוליטי שהובילה להפחתת דירוגה של ארצות הברית בתחילת אוגוסט) כאחת המעלות העיקריות של המדינה השנייה בגודלה באירופה. אם כך, מדוע ממשיכים השווקים לגלם סבירות הולכת וגדלה למשבר חוב בצרפת ומי צודק: סוכנויות הדירוג או השווקים? קיימים כמה גורמים שתומכים בהמשך השארתו של דירוג האשראי של צרפת ללא שינוי בתקופה הקרובה: תחזית הצמיחה של כלכלת צרפת משקפת תוואי חיובי אף שהיא עודכנה לאחרונה כלפי מטה, תשלומי הריבית על החוב נחשבים לנמוכים (פחות מ־3%), הממשלה מפעילה תוכנית צנע לשם הקטנת הגריעון לכ־3% ב־2013, הממשלה בצרפת יציבה ולכן תוכל ליישם החלטות תקציביות קשות.

על גורמים אלו מעיבות שתי נקודות שגורמת למשקיעים לתהות לגבי המשך יציבותה הפיסקאלית של צרפת: חשיפה בנקאית גבוהה למדינות ה־PIIGS, ובייחוד לאיטליה וכן נשיאה אפשרית בעלויות התמיכה האדירות במקרה של המשך תמיכה במדינות אלו.

התאוששות הדרגתית

התחזיות המעודכנות היום של קרן המטבע הבינלאומית צופות כי צרפת תצמח ב־1.8% ב־2011 וב־1.6% ב־2012. זאת, לאחר פתיחה חזקה השנה עם צמיחה של 3.6% ברבעון הראשון, שעברה לסטגנציה ברבעון השני בשל החולשה העולמית בשווקים (הידרדרות במשבר החוב באירופה, האסון ביפן והחולשה בכלכלת ארה"ב). הפגיעה העיקרית בצמיחה מתמקדת בצריכה הפרטית.

הצריכה הפרטית שמהווה 60% מכלכלת צרפת, ביחד עם מרכיב ההשקעות, צפויה להוות את מנוע הצמיחה העיקרי של ארץ הבגט בשנתיים הקרובות. עם זאת, תחת צעדי צנע שהולכים ומתרחבים בכל מדינות אירופה ושיעור חיסכון גבוה של 15.6% במשקי הבית, ההוצאה של המגזר הפרטי צפויה להתאושש באופן הדרגתי. זאת, בין היתר, גם על רקע תנאי שוק העבודה המאתגרים (שיעור האבטלה בצרפת עמד בחודש יוני על 9.2% ועלויות העבודה בה נחשבות לגבוהות יחסית) והפשרה אטית של תנאי האשראי במשק הצרפתי.

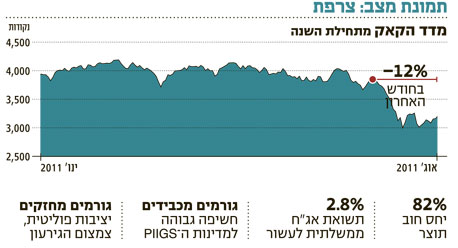

החששות לפגיעה במשק דחפו לאחרונה את הממשלה לנקוט צעדים מרסנים בתחום הפיסקאלי. את הגירעון בתקציב שעמד ב־2010 על 7% מהתוצר, מתכננת הממשלה להוריד השנה לרמה 5.7% כשהתוואי המתוכנן הוא התכנסות לגירעון של 3% ב־2013. המקור העיקרי לצמצום הגירעון הוא תוכנית להעלאות נטל המס בשנה וחצי הקרובות בעוד 12 מיליארד יורו ביחס לתקציב המקורי. יחס החוב לתוצר שעמד על 82% בסוף 2010 צפוי גם הוא לרדת בשנים הקרובות בעקבות הרפורמה בתחום הפנסיוני ב־2010 שבמסגרתה הועלה גיל הפרישה.

מבחינה פוליטית, יישומם של צעדי הצנע יעמדו למבחן בחודשים הקרובים, והדבר נכון שבעתיים כשמדובר בהעלאות מסים בשנת בחירות. מועד קיומן הקרוב של הבחירות לנשיאות (אביב 2012) יוצר סביבת עבודה מעניינת לנשיא סרקוזי שסובל היום מפופולריות נמוכה בהשוואה לעבר.

פרמיית סיכון גבוהה

למרות הנתונים הטובים יחסית, אם נתבונן בפרמיית הסיכון של ממשלת צרפת (כפי שזו מתבטאת בחוזי ה־CDS) שעלתה מרמה של 60 נקודות בסיס ביוני השנה לרמה של 165 נקודות בסיס כיום, נגלה שהמשקיעים מודאגים מפני בעיית חוב בצרפת. לאור זאת, צרפת ניצבת בפני שתי אלטרנטיבות בעייתיות:

להמשיך ולתמוך במדינות הבעייתיות בגוש: במקרה של יוון, אירלנד ופורטוגל העלויות נמוכות, אולם במקרה של ספרד ואיטליה העלויות אדירות (וזה עוד לפני שהכנסנו את המדינה הבעייתית הבאה, בלגיה, לקלחת), וקרן הסיוע שהקימו חברות גוש היורו לא תספיק כנראה לתמיכה בשתי המדינות לאורך זמן. הגדלת הקרן אפשרית, אך היא תחייב הקצאת משאבים אדירה מצדן של גרמניה וצרפת - מה שעלול לסכן את דירוג האשראי המושלם שלהן.

להימנע מתמיכה: בתרחיש זה צרפת לא מגדילה את קרן הסיוע, מסתמכת על מדיניות הקיצוצים באיטליה ובספרד מתוך תקווה שהתשואות בשווקים לא יעלו. הסיכון באלטרנטיבה זו ברור: עליית תשואות חדה של אג"ח באיטליה ובספרד תקשה על המדינות להמשיך ולשרת את החוב - ללא קשר להצלחת צעדי הצנע השונים - ולכן היא עלולה להוביל למשבר פיננסי.

אף שבשתי האפשרויות החסרונות עולים על היתרונות, נראה כי האפשרות השנייה מסוכנת הרבה יותר. הידרדרות משבר החוב באירופה למשבר פיננסי עלולה להוביל למשבר אשראי עולמי ולפגיעה קשה בכלכלה. לכן, נראה לנו סביר יותר כי על אף ההצהרות האחרונות של מרקל וסרקוזי, קרן הסיוע אכן תוגדל על מנת לנסות ולאפשר לאיטליה ולספרד להמשיך לטפל בבעיות שלהן במינימום לחץ מהשווקים הפיננסיים.

השורה התחתונה

שני גורמים מעיבים היום על יציבותה הפיסקאלית של צרפת: חשיפה בנקאית גבוהה למדינות ה־PIIGS וחשש מפני עלויות התמיכה לחילוץ האיחוד מהמשבר

אורי גרינפלד מנהל את מחלקת מאקרו בבית ההשקעות פסגות. גיל לאופר הוא כלכלן בכיר במחלקה