שפנים מהשרוול לא יעזרו יותר, לשוק נגמר האמון

גל הירידות נובע ממשבר אמון עמוק בין המשקיעים לקובעי המדיניות. נאומים מרשימים לא יועילו, השוק דורש תוכניות ופתרונות

מקור הכוח של כלכלה, כל כלכלה באשר היא, הוא בביטחון: כשבעלי הפירמות חשים בביטחון, הם מגדילים סיכונים ומתרחבים. כשיזמים ובנקים חדורי ביטחון, הם לוקחים ומעניקים עוד אשראי, ומגדילים מינוף לצורך ביצוע פרויקטים חדשים. ביטחון של העסקים הקטנים תומך בגיוס עובדים נוספים, וביטחון של הצרכנים בעתיד הכלכלי תורם להגדלת הצריכה הפרטית.

מאז נפילת ליהמן ברדרס מנסים קובעי המדיניות לשקם את אובדן הביטחון בכלכלה הגלובלית. תהליך השיקום עלה כבר הרבה מאוד כסף, ובינתיים העולם המערבי שקע בחובות. לאחר שלוש שנים, כמעט, של עבודה קשה של קובעי המדיניות ונגידי הבנקים המרכזיים, הורדת הריבית לאפס, הקלות מוניטריות אמיצות וטריליוני דולר שנשפכו במאות תוכניות שנועדו להאיץ את הכלכלה ולשקם את הביטחון בה - הכלכלה טרם עלתה על מסלול צמיחה, והאכזבה מובילה לאובדן הביטחון הכלכלי, ערעור אמון המשקיעים וקרע שנעשה רק עמוק יותר ומסובך לאיחוי.

זיכרונות מהקיץ הקודם

בסוף השבוע שאל אותי אחד העיתונאים מה היה האירוע שהוביל לירידות החדות? השבתי שבעצם לא היה אחד כזה. המשקיעים פשוט איבדו את הביטחון. זה תהליך שניתן לזהות, אפילו לחוש בו, אך לא לתזמן אותו.

לפני שלושה חודשים כבר הזהרנו מעלייה ברמת העצבנות של המשקיעים, כאשר נתוני המאקרו של הכלכלה האמריקאית החלו לגמגם, תוכנית ההקלה הכמותית השנייה (QE2) עמדה להסתיים, וסאגת החוב האירופית חזרה לביקור. כשהתשואות של איגרות החוב הממשלתיות האמריקאיות ירדו מתחת לרמה של 3%, קראנו לזה "דה ז'ה וו'" - כי רצף האירועים היה דומה להפליא לזה שפקד אותנו בתקופה המקבילה אשתקד - אז נגמר אותו רצף בירידות שערים של 15% ובירידת התשואות בארה"ב אל מתחת ל־2.5%.

בחודש מאי השנה עוד הערכנו כי ההאטה בכלכלה האמריקאית, סיום תוכניות ההאצה והמשבר ביוון מתומחרים ברובם בשוק, וללא אירוע שלילי חדש, השפעתם עליו תהיה מתונה יחסית. לצערנו, בשבועות האחרונים אכן נוספו אירועים חדשים למשוואה, שערערו את ביטחון המשקיעים והובילו לשחזור הירידות מאשתקד, ואף יותר:

1. קריסה אפשרית של איטליה וספרד, שמשמעותה התפרקות של גוש היורו, עומדת לפתע על הפרק, כשתשואות האג"ח של מדינות אלה חוצות את רף ה־6%. בינתיים הבנק המרכזי באירופה רוכש אג"ח של המדינות במטרה לייצב את התשואות, אבל המשקיעים אינם משתכנעים.

2. משבר החוב בארה"ב ותוכניות הקיצוצים צפויים להכביד על הצמיחה עוד יותר מכפי שנחזה קודם, ולהוביל לפגיעה נוספת בשוק העבודה המגמגם.

3. המשקיעים הכירו באי־הצלחתן של קרן ההצלה ותוכנית ההרחבה הכמותית האמריקאית (QE2) לפתור את המשברים. שתיהן הסתיימו רק עכשיו, וארה"ב שוב ניצבת בפני משבר - מה שמאותת כי הן לא ממש עזרו, והמשקיעים חוששים שלא נותרו לאובמה עוד הרבה כדורים במחסנית, אם בכלל.

4. המוניטין האמריקאי אבד, את הנזק שנעשה בשבועות האחרונים בוושינגטון יהיה קשה לתקן, והשפעותיו עשויות להיות ארוכות טווח. ההתנהלות חסרת האחריות של הפוליטיקאים הציגה את ארצות הברית במערומיה. האימפריה שהובילה את העולם בעשורים האחרונים והתהדרה ביעילות ובמעורבות גלובלית, משדרת חולשה לנוכח מצבת החובות שהוכפלה מאז תחילת המשבר - והיום היא כבר אינה בטוחה כל כך בעצמה.

5. השלכות הורדת הדירוג בארה"ב. האג"ח של ממשלת ארה"ב ימשיכו לשמש כחוף מבטחים עבור המשקיעים, אבל אובדן הדירוג המושלם והחשש להורדת דירוג של מדיניות מערביות נוספות מהווים משקולת נוספת, שמערערת את ביטחון המשקיעים.

רק סדרה של נתונים כלכליים טובים תעזור פה, עכשיו. לאחר תקופה ארוכה של נתונים חלשים, המשקיעים חוששים מחזרה למיתון, כאשר פתרונות אפשריים שעדיין בשרוול נראים דלים, והחובות כבר עולים על גדותיהם.

נאומים ותעלולים פיננסיים כבר לא יעזרו כאן. השוק רוצה ודורש לראות תוכניות ריאליות ארוכות טווח לצמצום הגירעון והתייעלות הכלכלה - וללא נתונים טובים שיאותתו שהכלכלה אכן אינה גולשת למיתון נוסף, יהיה קשה מאוד לשכנע אותו.

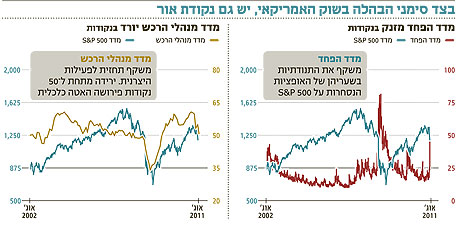

בשלב זה נתוני 2011 מגלמים צמיחה מתונה של 1%-1.5% בתמ"ג האמריקאי, הרבה מתחת לתחזיות המוקדמות. מדד אמון הצרכנים צנח לשפל העמוק ביותר מאז מרץ 2009, ומדד מנהלי הרכש היצרני ירד לרמה של 50.9 נקודות - ומאיים לצנוח מתחת לרף 50 הנקודות, המפריד בין התרחבות צפויה במשק להתמתנות. בנובמבר 2010 היה זה אותו מדד מנהלי רכש שהפתיע לטובה, עלה ובישר את סוף גל הירידות של הקיץ שעבר. אחריו הגיע שטף של נתונים טובים, שלקחו את השווקים לראלי סוף השנה.

הממשלה זקוקה לסיוע

ובכל זאת, למרות הכל, הנתונים החלשים מארה"ב עדיין לא מאותתים על מיתון, ויש גם כמה נתונים חיוביים. נתוני האשראי הצרכני בארה"ב, שפורסמו ביום שישי, הפתיעו לטובה. גם דו"ח התעסוקה לחודש יולי הצביע על יצירה של 117 אלף משרות לעומת צפי ליצירה של 85 אלף משרות בלבד. בנוסף עודכנו נתוני חודש יוני כלפי מעלה. עם זאת, כדי להתמודד עם 15 מיליון מובטלים וביטחון צרכנים חלש, ארה"ב זקוקה להרבה יותר מזה.

ובעוד שנתוני המאקרו חלשים, ומדינות רבות שקועות בחובות, כאשר הדפסת כסף מסוכנת והלחצים אינפלציוניים גבוהים יחסית, צריך לזכור גם שמצבן של הפירמות טוב יחסית. מלאי המזומנים שלהן גדול במיוחד, והן אינן זקוקות, כמו ב־2008, להנשמה מלאכותית של הבנקים המרכזיים. רובן עברו גם תהליכי התייעלות והורדת שומנים בשנים האחרונות, חלקן בסיוע ממשלתי - ואותן מדינות שלקחו על עצמן את החוב הפרטי כדי למנוע התמוטטות, ייאלצו כעת להושיט את ידיהן לעבר כיסיהן העמוקים של החברות.

אם לפני כמה שבועות עוד היה אפשר לומר שמחירי המניות סבירים, כיום אפשר לומר שהם נמוכים - ובתקופה הקרובה הם עשויים להיות אף נמוכים יותר.

השורה התחתונה

המפולת בשווקים היא תוצאה של אובדן האמון של המשקיעים בכלכלה ובקברניטים. מדינות שלקחו על עצמן חובות פרטיים ב־2008 כדי למנוע התמוטטות ייאלצו כעת להושיט יד לכיסי החברות, ומחירי המניות בתקופה הקרובה יהיו נמוכים יותר.

הכותב הוא מנהל מחלקת מאקרו ואסטרטגיה באקסלנס נשואה