סערה בכוס מים: ביטול הפטור ממס לא יבריח את הזרים

ביטול הפטור ממס על השקעות זרות במק"מ, שייכנס לתוקף בעוד פחות משבועיים, יפגע באופן מדוד בלבד בקרנות הכספיות, אליהן נהר הציבור בחודשים האחרונים. האפיק הממשלתי - שעדיין לא מיצה את מגמת העליות - יוכל לספק תשואה עודפת

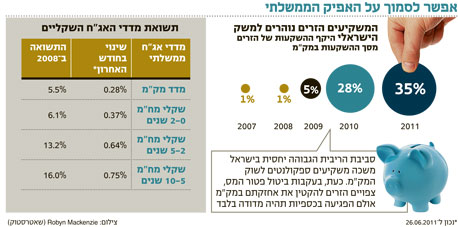

ב־7 ביולי ייכנס לתוקפו ביטול הפטור ממס על השקעות זרים במק"מ ובאיגרות חוב ממשלתיות עד שנה, ובשוק האג"ח ניכרת דריכות לקראת מועד זה. החשש העיקרי הוא שהמשקיעים הזרים, המחזיקים כיום כשליש משוק המק"מ - כ־40 מיליארד שקל - יקטינו משמעותית את אחזקתם במק"מ וירכשו מט"ח תמורתו. למעשה, הזרים יבצעו סיבוב של 180 מעלות מהאסטרטגיה שנקטו בשנה האחרונה.

התוצאה האפשרית של מצב כזה היא חולשה משמעותית בשוק המק"מ והתחזקות אפשרית של הדולר ביחס לשקל. לפיחות פתאומי השלכות משמעותיות על הציפיות האינפלציוניות, על החלוקה המומלצת בין האפיק השקלי לאפיק הצמוד למדד וכן על מדיניות הריבית ורכישת המט"ח של בנק ישראל. האיום האפשרי על שוק המק"מ מגיע דווקא בתקופה שבה הציבור מגדיל בצורה משמעותית את אחזקותיו באפיק השקלי הקצר, בעיקר באמצעות קרנות הנאמנות הכספיות.

ציבור המשקיעים חושש מאירופה ומארצות הברית, ונערך לספטמבר חם במזרח התיכון. בהתאם לכך, פדו המשקיעים מתחילת השנה כמעט 9 מיליארד שקל מקרנות אג"ח מדינה, קונצרניות, מנייתיות ומשילובים שונים של אפיקים אלה. מנגד, גייסו הקרנות הכספיות כ־9 מיליארד שקל.

בנוסף, גייסו גם הקרנות השקליות הקצרות (עד שנה) יותר מ־1.5 מיליארד שקל. האם דווקא אותם משקיעים סולידיים, שבחרו לצמצם סיכונים ולהתבצר באפיק השקלי הקצר, צפויים להיפגע מצעדיו של בנק ישראל במלחמתו כנגד הספקולנטים הזרים?

בשורה התחתונה, חשוב לזכור שהמק"מ הוא נכס מאוד סולידי. כשמק"מ יורד בכמה מאיות אחוזים, או פרומיל שלם - או אפילו ששערו בבורסה לא עולה במשך כמה ימים - התוצאה היא עלייה בתשואה השנתית שלו לפדיון. זאת, משום שאורך חייו מוגבל וידוע מראש. לכן, פגיעה מדודה בשוק המק"מ ובקרנות הכספיות אפשרית, לזמן קצר, עד שהתשואה החדשה והגבוהה יותר לפדיון תשקף את שיווי המשקל החדש בשוק.

לפיחות אפשרי, עקב גל מימושים אגרסיבי מצד הזרים, יהיו השלכות חיוביות על היצוא הישראלי ועל הצמיחה במשק. מנגד, וסביר שיביא גם לעלייה מסוימת בציפיות האינפלציוניות ויקרין לשלילה על האפיק השקלי, גם במח"מ הבינוני והארוך, ולחיוב על האפיק הצמוד, הממשלתי והקונצרני.

האפיק השקלי לא ייפגע

אולם למרות כל אלה, צריך לשים דברים בפרופורציה. בפועל, אנו מעריכים כי לביטול הפטור ממס תהיה השפעה מוגבלת בלבד על פעילות הזרים בשוק המק"מ. הסיבה היא שמרבית הזרים פועלים כיום ממדינות שיש להן אמנת מס עם ישראל, ולכן הם ישלמו מס בישראל ויידרשו את החזר המס ממדינתם.

בהתאם לכך, הכדאיות הכלכלית של ההשקעה בריבית השקלית הגבוהה לא תיפגע, רק שביצועה יהיה כרוך בבירוקרטיה שלבטח תקטין את המוטיבציה של הזרים להמשיך לפעול בשוק. המשך עליית הריבית בישראל לעומת הקיפאון הצפוי בריבית על הדולר ימשיך אף הוא למשוך לכאן ספקולנטים זרים.

אי־הוודאות סביב התנהגות שוק המק"מ והמט"ח מחייבת מחשבה מצד המשקיעים. איך הפכו הקרנות הכספיות ואלו המתמחות במק"מ ל"מקלט הבטוח" ליום סגריר, ומדוע הציבור מוכר סכומי עתק בקרנות אג"ח מדינה, ללא חשיפה מנייתית? העובדה ששוק האג"ח הממשלתיות אינו אטרקטיבי מבחינת המשקיעים משקפת עיוורון, פאניקה וחוסר הפקת לקחים ממשברי העבר. עובדה זו מנוגדת לא רק להיגיון הבריא, אלא גם למגמות העיקריות בשוקי החוב בארה"ב ובגרמניה, שבהן רושם שוק האג"ח הממשלתיות שיאים חדשים מדי שבוע.

המשקיעים שכחו שהאג"ח הממשלתיות סיפקו את הסחורה בגדול במשבר העולמי ב־2008 ומילאו בהצלחה יתרה את כל הציפיות ממנו.

אין בעיה עם הקטנת סיכונים והגדלת נזילות, אולם חבל לוותר על התשואות השוטפות באג"ח הממשלתיות הגבוהות מתשואות המק"מ ועל הרווחים בשוק זה שעדיין לא מיצה את המגמה החיובית. ויתור זה הוא למעשה השקעה נחותה במק"מים ובקרנות הכספיות ומראה שהלחץ מאפיל על ההיגיון.

אלטרנטיבות השקעה

אג"ח מדינה בניהול דינמי - שוק האג"ח הישראלי עולה אבל מפגר ביחס לאג"ח האמריקאיות המקבילות, והמרווח בין התשואות המקומיות לעשר שנים לאמריקאיות נמצא ברמות שיא (בדומה למשבר ב־2008) ומשקף חשש מוגזם של המשקיעים. משקיעים מתוחכמים ומוסדיים מאריכים לאחרונה את מח"מ תיקי האג"ח שלהם, ולהערכתנו, התקופה הקרובה תתאפיין באווירה חיובית בשוק האג"ח הממשלתיות, כל עוד לא תשתנה המגמה בארה"ב. מקסום התשואה למשקיע יגיע דרך דינמיות במעברים בין האפיק הצמוד לשקלי ובבחירת המח"מ האופטימלי.

אג"ח קונצרניות מחוץ למדדי התל בונד – עליית התשואות באפיק הקונצרני באה לידי ביטוי בעיקר באג"ח הנסחרות מחוץ למדדי התל בונד. בהנחה שמצב הכלכלי העולמי לא יחמיר בקרוב, קצב הפדיונות יתמתן. מצב זה יחזיר את הפוקוס לכושר החזר החובות של החברות וליכולות מנהלי ההשקעות לאתר חברות שהגיעו למחירי מציאה בזכות גל הפדיונות האחרון. המשק ממשיך לצמוח גם אם תהיה התמתנות מסוימת בקצב, וציפיות האינפלציה נמצאות בירידה ומקטינות את עול התשלומים העתידיים של חברות שהנפיקו חוב צמוד מדד. גם הריבית שכנראה תעלה בקצב מתון ותישאר ברמות נוחות לאורך זמן, תורמת למצב החברות. להערכתנו, יש להתחיל ברכישות מדורגות כבר בימים אלו. תיקון באג"ח אטרקטיביות מתרחש לרוב בחדות והיכולת לתזמן את השוק במדויק נמוכה.

אג"ח קונצרניות בריבית משתנה – בעקבות גל הפדיונות אנו מזהים כמה אג"ח קונצרניות בריבית משתנה שירדו בחדות יחסית ויצרו נקודות כניסה נוחה. רכישה הדרגתית, בעיקר של אג"ח בדירוג גבוה, עשויה להשתלם בעתיד. ייתכן שקצב העלאת הריבית יואט, אבל הריבית בארץ במגמת עלייה.

אג"ח קונצרניות בחו"ל עם גידור מטבעי – קצב הצמיחה האטי בארה"ב מוביל לכך שהריבית האפסית שם לא צפויה לעלות בקרוב. מצב של צמיחה מתונה, אינפלציה נמוכה וריבית אפסית ימשיך לתמוך בשוק האג"ח הקונצרניות, שנהנה גם מהגאות בשוק האג"ח הממשלתיות. השוק הקונצרני בחו"ל נזיל יותר, סחיר יותר ומאפשר חשיפה למגה־חברות מהמובילות בעולם. ניתן בקלות לנטרל את החשיפה למט"ח ובכך להקטין תנודתיות מטבעית.

השורה התחתונה: על פניו, החששות מפני מימוש אגרסיבי של הזרים בשוק המק"מ מוגזמת. האפיק השקלי ירשום חולשה מדודה בלבד, שתחזיר את האג"ח הממשלתיות לתמונה.

הכותב הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים