מוקדם להגדיל את ההימור על האג"ח הקונצרניות - הירידות עוד יימשכו

במציאות הנוכחית בשווקים מומלץ לחפש מקלט באפיק האג"ח בריבית משתנה, לצד העדפה של הקרנות הכספיות על הפיקדונות בבנק

אווירה שלילית השתלטה על שוקי המניות ברחבי העולם, שרשמו בחודש האחרון ירידות חדות של 4%–6% בממוצע.

חזרתו של הפחד לשווקים מתבטאת בהקטנת סיכונים פיננסיים מצד המשקיעים (Flight to safety), והמרוויחים הגדולים הם משקיעי איגרות החוב הממשלתיות. גם שוק האג"ח הקונצרניות המדורגות נהנה מירידת התשואות בשוק הממשלתי, ורושם עליות שערים, אולם המרווחים בינו לבין האג"ח הממשלתי עולים בשל העלייה בפרמיית הסיכון שדורשים המשקיעים. הדבר נובע מחששות שנתוני המאקרו הגרועים יזלגו לתוצאות החברות וישפיעו על יכולתן לשרת את חובן.

המשקיעים חוששים מהמציאות בחו"ל - הן ממשבר החוב האירופי והן מהאטה בקצב ההתאוששות הכלכלית בארצות הברית, ומכך שככל הנראה לא צפויה תוכנית הקלה כמותית נוספת. במקביל, קיים חשש שהמאבק הפוליטי בין הממשל האמריקאי לקונגרס לגבי הגדלת תקרת החוב הלאומי יסתבך, והדבר יתבטא בחדלות פירעון של הממשל ובהפחתת דירוג החוב הממשלתי.

אם לא די בכך, המצב הגיאו־פוליטי בישראל וכוונת הפלסטינים להכריז על הקמת מדינה בספטמבר מטילים ספק בהמשך הצמיחה בשוק המקומי, כאשר התפטרותו האפשרית של סטנלי פישר מתפקידו כנגיד בנק ישראל לטובת מינויו ליו"ר קרן המטבע הבינלאומית עשויה להחמיר את המצב עוד יותר.

מציאות זו יכולה להסביר את חוזקו של שוק האג"ח הממשלתיות המקומי בחודש האחרון: כל מדדי האג"ח הממשלתיות, למעט צמודות המדד הקצרות, רשמו עליות מרשימות, שבמח"מ הארוך אף הגיעו לכ־2% בצמודות, ולכ־1.2% בשקליות. התירוץ לעליות היה רוח גבית משוק האג"ח האמריקאי, לצד תחושה שקצב העלאת הריבית בישראל יואט, על רקע החולשה בכלכלה העולמית.

לא לרוץ לקנות

נדמה כי באופן כללי, שוקי האג"ח בישראל ממשיכים להתנהל בסביבה חיובית מאוד, וקשה למצוא כרגע איומים משמעותיים שישפיעו עליהם. עם זאת, כדאי לזכור שהאיומים הכלכליים מחו"ל משפיעים לשלילה על הכלכלה הישראלית באיחור של חצי שנה לפחות.

וכך, לפני שאתם רצים לרכוש אג"ח, כדאי להביא בחשבון שני דברים: הראשון הוא שגל הפדיונות בקרנות הנאמנות המסורתיות נמשך בקצב גבוה מאוד. זהו ההסבר העיקרי לחולשה היחסית באפיק הקונצרני בהשוואה לאפיק הממשלתי, חולשה שעלולה להימשך בעתיד הקרוב.

והגורם השני הוא הרגישות להתפתחויות בשוק האג"ח האמריקאי שהיא גבוהה במיוחד. בניגוד לביל גרוס, יו"ר ומייסד קרן האג"ח הגדולה בעולם פימקו, לא היינו ממהרים להמר נגד שוק האג"ח האמריקאי, למרות רמתן הנמוכה של התשואות לפדיון.

אז מה מומלץ לעשות היום?

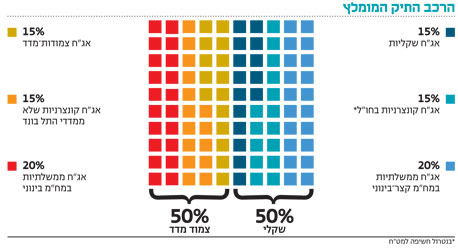

העדיפו אג"ח בריבית משתנה - ההיחלשות בצמיחה העולמית עשויה אמנם למתן את קצב העלאת הריבית, אך זו עדיין צפויה לעלות. יש לזכור שהשקעה באג"ח בריבית משתנה מספקת תשואה גבוהה מתשואת המק"מ בשילוב הגנה מסוימת מפני האינפלציה, ולכן מדובר בפתרון סולידי שמתאים לתקופה הנוכחית.

להעדיף קרנות כספיות - הקרנות הכספיות מאפשרות ללקוח הפרטי ליהנות מתשואה גלומה גבוהה בהרבה ממה שהבנק מציע בפיקדון השקלי. היזהרו מלהשוות בין הביצועים ההיסטוריים של הקרנות הכספיות מתחילת השנה, שעלו בממוצע בכ־1%, לבין הריבית הגבוהה המוצעת על הפיקדון לשנה. השוואה זו מבלבלת בין תשואה היסטורית בתקופה של עליית ריבית לבין ריבית עתידית בפיקדון.

חפשו אג"ח קונצרניות קצרות מחוץ למדד - היקף הפדיונות בקרנות, מצד אחד, ומגבלות הרכישה על הגופים הפנסיוניים כתוצאה מהוראות ועדת חודק, מצד שני, מייצרים חולשה גורפת באפיק. כתוצאה מכך, אג"ח של חברות יציבות יורדות באופן חד ומיידי, ונוצרות הזדמנויות השקעה שלא ראינו כמותן זמן רב.

איפה מסתתרות ההזדמנויות בשוק הקונצרני? באג"ח קצרות של חברות איכותיות שניצלו את עלות הכסף הזולה של השנים האחרונות, ולמעשה כבר הצליחו למחזר את חובן. בנוסף, יש לנצל את הירידות בחברות שסיפקו בטחונות שערכם גבוה משווי ההתחייבויות של האג"ח. כמו כן, גם אג"ח של חברות יזמות נדל"ן למגורים במח"מ של עד 1.5 שנים נהנות עדיין מהרווחים החריגים של השנים האחרונות.

להערכתנו, בחירה חכמה של תמהיל איגרות חוב במח"מ קצר, הנסחרות מחוץ למדדי התל־בונד עשויה לשפר את תשואת התיק ובכך להוות אלטרנטיבה מיידית לתיבול המנייתי שהיה מקובל בתחילת השנה.

לא להסתנוור מהתשואות

במקביל, בשל העובדה שקשה להעריך מתי ייפסק לחץ המכירות מצד קרנות הנאמנות, ניתן לפעול נגד המגמה, בהדרגה ובצורה מתוחכמת תוך שמירה על נזילות גבוהה.

אג"ח בדירוג השקעה – ככל שהדירוג של האג"ח עולה, כך המתאם לאיגרות החוב הממשלתיות גדל. כרגע זה עובד לטובת האפיק, אולם גם הוא מושפע לשלילה מהפדיונות בקרנות הנאמנות. בנוסף, מחיר הטעות יכול להיות גדול במקרים דוגמת אלביט הדמיה, פלאזה סנטרס, דלק נדל"ן, אפריקה ישראל וחברות אחרות. הדירוג הגבוה אינו מהווה תעודת ביטוח לירידות חדות במחיר האג"ח ואנו מציעים למשקיעים לברור היטב את רכישתם.

אג"ח קונצרני מגודר בחו"ל – ארה"ב צומחת, למרות שלא בקצב הרצוי והריבית האפסית שם לא צפויה לעלות בשנה הקרובה. השוק הקונצרני בחו"ל נזיל וסחיר יותר ומאפשר חשיפה לחברות מובילות בעולם. בנוסף, בתקופה האחרונה האג"ח האמריקאיות נהנות מהקטנת סיכונים מצד המשקיעים ויחד עם שיפור במצב החברות יוצר קרקע פוריה להמשך ביצועים חיוביים בשוק האג"ח הקונצרני בארה"ב. ניתן בקלות לנטרל את החשיפה למט"ח ובכך להקטין תנודתיות של מטבעות.

הכותב הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים