כן לצמצם סיכונים, לא למכור הכל

השוק הישראלי מגיב בצורה מעוותת לרף הסיכון שעולה: האג"ח הקונצרניות שבדירוג גבוה נחתכות ללא הבחנה - בניגוד לארה"ב, שם הן נחשבות כמקום מקלט. הפתרונות הנכונים להיום: הסטת כספים לאפיק בריבית משתנה או לחו"ל

שבוע רע עבר על שוקי איגרות החוב והמניות בתל אביב, ולא שחסרות סיבות טובות לדאגה, אך הפסיכולוגיה והפחד שבו למרכז הבמה, והובילו לפדיונות משמעותיים וחסרי הבחנה על ידי הציבור הרחב. יועצי השקעות בבנקים סיפרו לנו על מקרים שבהם דרשו מהם לקוחות לחסל לחלוטין את תיקי הני"ע.

איכשהו, אצלנו, בניגוד מוחלט למתרחש בארצות הברית, מגמה של צמצום סיכונים פוגעת דווקא בשוקי האג"ח - כלומר במשקיעים הסולידיים עצמם. זוהי, בעצם, המצאה ישראלית שאת נזקיה אנו משלמים. וכאמור, לא חסרות סיבות לצמצום סיכונים פיננסיים: המשבר באירופה עמוק, אמיתי ומאיים על שלמות גוש היורו. הסיכוי להסדר חוב ריבוני ומחיקת חובות באחת ממדינות ה־PIIGS עולה, ויוון תהיה, ככל הנראה, הראשונה. גם בארה"ב השמים מתקדרים וקצב ההתאוששות הואט משמעותית.

ברור כי המצב הכלכלי הרעוע מעבר לים יתורגם בהמשך לפגיעה גם בצמיחה בישראל, אבל זהו תהליך הדרגתי וממושך, ולכן גם השפעתו על השווקים בתל אביב אמורה להיות כזו.

אצלנו, נוספו השבוע הפרסומים על קשיים בהחזר החוב הבנקאי של מוטי זיסר, בעל השליטה באלביט הדמיה, ובזירה המדינית - גידול מדאיג בסיכון הגיאו־פוליטי ועימות מתוקשר של ראש הממשלה עם הנשיא האמריקאי ברק אובמה.

העלייה ברף הסיכון תופסת את המשקיע הישראלי עם סבלנות נמוכה מאוד לספיגת הפסדים. אחרי הרווחים ב־2010, תיק ההשקעות הממוצע מגמגם מתחילת השנה, ולפיכך הנטייה "לצאת מהמשחק" ולהמתין בצד גדלה. כך ראינו בשבוע האחרון את מדד ת"א־100 יורד בכ־4%, ואת מדדי התל בונד מאבדים כ־0.5%.

לפי נתוני מיטב, נרשם בשבוע שעבר הפדיון השבועי הגבוה ביותר מאז שיא המשבר הכלכלי העולמי ב־2008, כאשר הציבור הוציא כ־2 מיליארד שקל מקרנות הנאמנות המסורתיות. הפדיונות אילצו את מנהלי הקרנות למכור מכל הבא ליד ויצרו הזדמנויות לגופים המוסדיים הנחשבים לידיים חזקות.

האם המוסדיים עשו זאת? בהיקף מינורי בלבד. מניות הם קונים בעיקר בחו"ל, ובאג"ח הקונצרניות רמת המחירים, גם אחרי הירידות, לא מצדיקה הגדלה דרמטית של הנכסים. גם מגבלות ועדת חודק מצמצמות את יכולתם של המוסדיים לפעול בחופשיות באג"ח הקונצרניות.

המשקיע הישראלי שמרן

בשיא ההפגנות במצרים, בפברואר 2011, ניתחנו בטור זה, את הסיבות להבדלים בין תופעת ה־Flight to Safety בארה"ב לבין הגרסה הישראלית של צמצום סיכונים פיננסיים. בארה"ב, אז כמו בשבוע שחלף, כשגדלו הסיכון והחשש מהמשבר, ירדו מדדי המניות ונרשמו עליות באג"ח הממשלתיות, שנחשבו למקלט בטוח.

לעת עתה, משבר החוב בארה"ב לא פוגע באטרקטיביות הנתפסת של שוק אג"ח המדינה לעשר שנים, כי מי שקונה אותן לא מחפש רווחים, אלא מעוניין פשוט לא להפסיד. בהתאם, נהנה גם האפיק הקונצרני בדירוג השקעה.

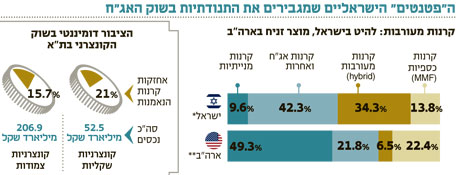

מצד שני, בישראל הציבור הרחב שמרן בהרבה. נתחיל מכך שרכיב המניות בתעשיית קרנות הנאמנות בישראל נמוך מ־10% בהשוואה לכ־50% בארה"ב. אז מה הלחץ?

את היחס ההפוך הקלאסי שבין אג"ח למניות בתקופות משבר מונעות בישראל הקרנות המעורבות, המשלבות השקעה באג"ח ובמניות. התוצאה: גידול במתאם בין שוק המניות לשוק האג"ח הממשלתיות בישראל.

ראינו זאת היטב השבוע, כאשר המשקיעים משכו את כספם מהקרנות המנייתיות, ובעיקר הקונצרניות, ומנהלי הקרנות נאלצים למכור נכסים כדי לספק למשקיעים את הכסף. האפיק הנזיל ביותר, ומשכך הנמכר ביותר, הוא האג"ח הממשלתיות שהפכו לתנודתיות מאוד. כך נוצר מצב שהקטנת הסיכונים פוגעת לא רק במניות, אלא גם באג"ח, אפילו הממשלתיות ובמיוחד הקונצרניות, וללא הבחנה בין אג"ח בדירוג השקעה לאג"ח בסיכון גבוה.

בנוסף, קרנות הנאמנות בישראל מחזיקות ביותר מ־16% מהאפיק הקונצרני הסחיר, והדומיננטיות של הציבור מגדילה את התנודתיות בו. כך, שבוע חיובי לאג"ח מדינה וקונצרני בדירוג השקעה בארה"ב, עם עליית מחירים של כ־0.6%, הפך לשבוע קשה בישראל. אמנם, בסיכום שבועי עלו מרבית מדדי האג"ח מדינה המקומיים, אולם במחיר של תנודתיות גבוהה וללא הבחנה. התופעה בולטת גם באפיק הקונצרני.

ואיזה שר אוצר אירופי או אמריקאי לא יקנא בנתוני המאקרו של המשק הישראלי? לפי נתוני הלמ"ס, קצב הצמיחה נושק ל־5% ושיעור האבטלה עומד על 6% בלבד. ארגון המדינות המפותחות OECD צופה למשק הישראלי צמיחה של 5.4% ב־2011 ו־4.7% בשנת 2012, בתוואי של העלאת ריבית אגרסיבית ל־4.75% בעוד שנה - תחזית הגבוהה משמעותית מה־4.2% שחוזה בנק ישראל. נזכיר שרמת הריבית כיום היא 3.25%.

לתוואי העלייה בריבית חשיבות רבה לשוק הממשלתי, במיוחד כאשר החלק הקצר, שוק המק"מ והשחרים הקצרים, מציג תמחור יתר. במצב זה, כל עלייה נוספת בציפיות הריבית תייצר נזק למשקיעים בריבית הקבועה, ותשחק לידיהם של המשקיעים באג"ח בריבית משתנה.

פתרונות השקעה

בסיכומו של דבר, מדיניות צמצום הסיכונים בהחלט במקומה, אך אין משמעותה מכירה גורפת של כל תיק ההשקעות. הסטת כספים לחו"ל, במניות ובאג"ח קונצרניות, היא צעד מתבקש, הן משיקולי תמחור והן משיקולי נזילות. ההמלצות שלנו:

אג"ח קונצרניות בחו"ל עם גידור מטבעי: ארה"ב משדרת סימני צמיחה עם ריבית אפסית שלא צפויה לעלות בשנה הקרובה. עומק השוק מאפשר פיזור גיאוגרפי וסקטוריאלי נרחב. השוק נזיל יותר, סחיר יותר ומאפשר חשיפה למגה־חברות. בנוסף, בתקופה האחרונה נהנות האג"ח האמריקאיות מצמצום הסיכונים מצד המשקיעים, ולצד השיפור במצב החברות, נוצרה קרקע פורייה להמשך הביצועים החיוביים בשוק הקונצרני בארה"ב.

אג"ח קונצרניות קצרות וצמודות כפתרון אינפלציוני: המימוש החד השבוע מעניק יתרון לאלו המכירים היטב את החברות. חלק מהאג"ח ירדו כתוצאה מפחד מוגזם, וחלק כתוצאה מפדיונות בקרנות הנאמנות. המשק הישראלי ממשיך לייצר לחצים אינפלציוניים, ולמשקיעים המעוניינים בהגנה חכמה מפניהם נוצרה אלטרנטיבה המספקת תשואות גבוהות יחסית באג"ח בדירוג השקעה ובמח"מ קצר. גם באג"ח האיכותיות והקצרות, מחוץ למדדי התל בונד, נוצרו הזדמנויות.

אג"ח קונצרניות ממשלתיות וקונצרניות בריבית משתנה: אג"ח בריבית משתנה היא מוצר שבמחסור, בתקופה שבה נוצר לו ביקוש רב עקב תוואי הריבית העולה. השילוב של הביקוש והמחסור גרר את מרווחי התשואות באג"ח אלו לרמות נמוכות ומאפשר השקעה במוצר המבוקש במחירים נוחים יותר.

תיק האג"ח המומלץ שלנו כולל פיזור שווה בין צמודים ושקלים. באפיק הצמוד: 20% בקונצרניות בדירוג גבוה במח"מ קצר־בינוני; 20% בקונצרניות באותו מח"מ על בסיס Bond Picking ו־10% בממשלתיות במח"מ סינתטי בינוני. באפיק השקלי: 15% קונצרניות בחו"ל; 15% ממשלתיות וקונצרניות בריבית משתנה; ו־20% ממשלתיות במח"מ קצר־בינוני.