מי מתדלק את השקליות, ולמה עכשיו?

הלחצים האינפלציוניים בשיא, הריבית בדרך למעלה, אך האג"ח הממשלתיות השקליות רשמו החודש ביקושים חדים מצד משקיעים שמאמינים שהירידה במחירי הסחורות תימשך, ותמתן את האינפלציה בישראל. בטווח הארוך, לא בטוח שהחגיגה באפיק זה תימשך

טור זה נכתב לפני פרסום מדד אפריל, שהפתיע בעלייה של 0.6% בלבד, מתחת קונצנזוס החזאים שעמד על 0.8%–0.9%.

אינדיקטורים רבים, בהם נתוני סחר חזקים (יצוא ויבוא), עלייה מרשימה במדד המשולב ונתוני צמיחה חזקים לרבעון הראשון מחזקים את הלחצים האינפלציוניים, והסיכוי שהאינפלציה המצטברת ברבעון השני תעלה על 2% הוא גבוה, כמו גם שמדד אפריל יפתיע ויעלה מעל התחזיות.

אחרי הפוגה מיותרת באפריל יש לקוות שהריבית במשק תעלה במאי לפחות ב־0.25%, כאשר גם העלאה של 0.5% תהיה מוצדקת בנסיבות הקיימות כיום.

המשק ושוק איגרות החוב נכנסים לתקופה קריטית, שבה האינפלציה בתאוצה והריבית צפויה לעלות בקצב מהיר מבעבר. לאור זאת, המשקיעים מחפשים הגנה אינפלציונית כשהחשש מהפסדי הון באג"ח הולך וגובר.

הנהירה של הציבור לאג"ח בריבית משתנה מובנת וצפויה להימשך כל עוד המשקיעים סבורים שתהליך העלאת הריבית בעיצומו ולא קרב לסופו. האג"ח הממשלתיות והקונצרניות בריבית משתנה רשמו עליות שערים מרשימות החודש, כאשר התנודתיות הנמוכה מעניקה סוג של הגנה אינפלציונית, ולו חלקית, בשל עדכון רבעוני של הקופונים (הריבית הנקובה על האג"ח) כלפי מעלה. מדובר גם במוצר במחסור: הנפקות כמעט ואין, כשמנגד הביקושים רק הולכים וגדלים.

החיים של מי שמחפש הגנה אינפלציונית שוטפת ומלאה, בניגוד להצמדה לסוף תקופה, הרבה יותר קשים.

קשה לרכוש אג"ח מדינה צמודות במח"מ קצר, משום שתשואתן השנתית לפדיון שלילית. מצד שני, זהו האפיק המנצח בליגת אג"ח מדינה מתחילת השנה עם עלייה של 1.5%, ומדד האג"ח בריבית משתנה שעלה ב־1.35% מפגר אחריו רק במעט.

משקיע שלא יודע להבדיל בין תשואה שנתית לפדיון לבין תשואה שוטפת ורוצה הצמדה למדד נאלץ להאריך את המח"מ וקונה - בנוסף להצמדה - גם את הסיכון הנגזר ממח"מ בינוני וארוך. הארכת המח"מ עלתה השנה ביוקר למשקיעים, והאפיקים השקלי והצמוד־שקלי ירדו בחדות.

הגנה קונצרנית

השוק הקונצרני מספק לנו שתי אפשרויות הגנה מפני האינפלציה והעלאות הריבית הצפויות.

1. אג"ח צמודות במח"מ קצר עד בינוני: ניתן לחלק את ההשקעה באג"ח אלה לשני חלקים - אג"ח בדירוג גבוה ואג"ח שאינה בדירוג השקעה.

השקעה באג"ח בדירוג גבוה תספק תשואה עודפת של כ־1% לעומת האפיק מהממשלתי ותאפשר רכישה מהירה של חברות מובילות. בנוסף, אג"ח אלו צפויות, בדומה לאג"ח ממשלתיות, להגיב באופן מהיר למדדים הקרובים.

לעומת התוספת הקטנה שניתן לקבל באג"ח המדורגות, ישנן הזדמנויות באג"ח הנסחרות בדירוגים נמוכים ובתשואות גבוהות.

השקעה באג"ח אלו מחייבת אמנם תחכום וסלקטיביות, אבל בהחלט יכולה "לספק את הסחורה". כמו כן, הצורך בניתוחים כלכליים והיכרות מעמיקה עם החברות גורם לכך שההשקעה מתבצעת לרוב על ידי גופים מקצועיים כגון משקיעים מוסדיים, מנהלי תיקים וקרנות נאמנות. התמורה עבור ההשקעה באג"ח אלו תבוא לידי ביטוי בתשואה חיובית וגבוהה יותר מהאג"ח המדורגות, בפער משמעותי מול האג"ח הממשלתיות - וכמובן בהגנה אינפלציונית.

יש לציין שלא כל אג"ח קונצרנית צמודה תספק גם הגנה שוטפת מפני האינפלציה, אולם המלאכה בהחלט אפשרית כש"על הדרך" נהנה כל האפיק הקונצרני הצמוד.

לראיה, כל מדדי האג"ח הקונצרניות הצמודות חיוביים מתחילת השנה למרות המח"מ הארוך והמסוכן בתל בונד. תנאי הרקע שבהם מתפקד השוק הקונצרני חיוביים למשקיעים והמרווחים צפויים להמשיך ולרדת, אף שהמחירים אינם נמוכים.

2. אג"ח קונצרניות בריבית משתנה: בנק ישראל העריך בהודעה האחרונה שהריבית במשק תגיע ל־4.4% בשנה הקרובה.

הביקושים לאג"ח קונצרניות בריבית משתנה מתגברים בחודשים האחרונים וקצב ההנפקות מצד החברות אינו קרוב לביקושים הגואים. אג"ח קונצרניות שקליות מדורגות בריבית משתנה יכולות לספק מרווח של כ־1.5% על האג"ח הממשלתיות בריבית משתנה שבעצמו נכון להשקעה בתקופה של ריבית עולה.

יש לזכור, שבדומה לאג"ח קונצרניות צמודות, גם באפיק זה יש צורך בסלקטיביות ובמקצוענות כדי להפוך ידע לתשואה. חלק מהאג"ח הקונצרניות יקרות יותר לעומת אחיותיהן הצמודות, גם כשהחברה זהה והמח"מ דומה. ככה זה כשההיצע נמוך והביקוש גדול. תשאלו את הנדל"ניסטים בתל אביב.

הארכה נקודתית של המח"מ

אז אם הלחצים האינפלציוניים בשיא וקצב העלאת הריבית צפוי לעלות, עד לפחות 4.5% בעוד שנה, מי רוכש בחודש האחרון אג"ח שקליות ארוכות ואיך ייתכן שהן הוסיפו כ־1.3% למחירן ומובילות את ליגת הביצועים של האג"ח הממשלתיות בחודש האחרון?

ניכר כי בכל הנוגע לרכישת אג"ח שקליות דעות המומחים חלוקות. ובכל זאת, הביצועים העודפים של האפיק בחודש האחרון מעידים כי יש מי שחושב שלעת עתה התשואות בארה"ב לא בדרכן למעלה ושגם הצמיחה שם לא ממש מבוססת. לפיכך הפד לא ימהר להעלות ריבית, כי הוא מעוניין באינפלציה תחת שליטה המעודדת צריכה וצמיחה.

בנוסף, רוכשי האג"ח השקליות הארוכות אופטימיים ביחס לירידה בשוקי הסחורות והאנרגיה, שבהם המחירים הפסיקו לדהור (בשל התחזקות הדולר בעולם), ולכן הם מתנהגים בתנודתיות גבוהה מאוד לצד מימושי רווחים גבוהים. הירידה במחירי הסחורות תמתן את האינפלציה בישראל יותר משהתחזקות הדולר בעולם תתרום אצלנו לאינפלציה.

לפי תסריט זה, הכלכלה הישראלית אמנם רותחת, אולם רמת התשואות באפיק השקלי הארוך מגלמת את מרבית הסיכונים מבית ואילו הסיכונים מחו"ל הולכים ופוחתים.

מי שקונה עכשיו אג"ח שקליות ארוכות, צריך לחשב האם התשואה הגבוהה לפדיון באג"ח השקליות הארוכות מפצה על הפסד ההון הצפוי מהעלאות הריבית שבדרך והאם התוצאה הסופית עדיפה בהשוואה למק"מ לשנה שהוא נכס סולידי המעניק כ־3.5% לשנה. בינתיים, נראה כי מי שרוכש עכשיו אג"ח שקליות ארוכות לוקה באופטימיות יתר ועלול למצוא את עצמו בתוך שנה מהיום עם רווח שוטף המזכיר את תשואת המק"מ לשנה.

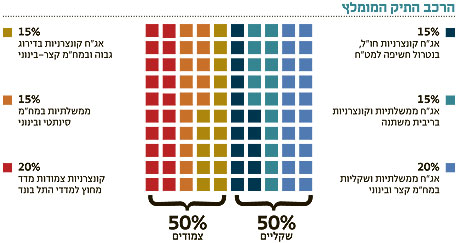

במבט של שנה קדימה ההטיה הבסיסית של התיק צריכה להישאר 60:40 לטובת הצמודים. תמהיל זה, שעליו המלצנו בחודשים האחרונים, הוכיח את עצמו היטב מבחינת ביצועי שוק מתחילת השנה.

משקיעים שהימרו על האג"ח השקליות הארוכות צדקו בבחינת הביצועים עד כה, אבל החלטתם להשקיע באפיק זה אינה נכונה בהכרח לטווח הארוך. הסיבה לכך היא שהלחצים האינפלציוניים משמעותיים מכפי שהראה מדד המחירים באפריל.

השורה התחתונה: ירידת מחירי הסחורות מחזקת בטווח הקצר את האפיק השקלי. עם זאת, האג"ח הקונצרניות והאג"ח בריבית משתנה מספקות הגנה אינפלציונית לטווח הארוך מפני העלאות הריבית.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים