בדיקת "כלכליסט": חובות חברות הנדל"ן עשויים לצמוח ביותר ממיליארד שקל

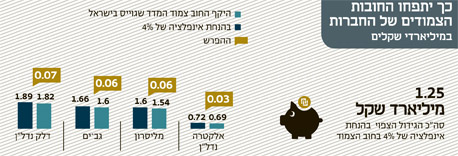

אינפלציה של 4% תגדיל את החובות הצמודים של חברות הנדל"ן המניב ב־1.2 מיליארד שקל. אפריקה ישראל, דלק נדל"ן ואלקטרה נדל"ן, שגייסו בישראל אך עיקר הכנסותיהן במטבע זר צפויות לספוג את הפגיעה הקשה ביותר

האינפלציה בישראל זקפה את ראשה: לפי תחזיות חטיבת המחקר של בנק ישראל, צפוי מדד המחירים לצרכן באפריל לעלות ב־0.8%, זאת לאחר שב־12 החודשים שהסתיימו במרץ הסתכמה האינפלציה כבר ב־4.3% - הרבה מעבר ליעד שהוגדר על ידי בנק ישראל, ואשר נמצא בטווח שבין 1% ל־3%.

מרבית האנליסטים צופים כי המגמה תימשך גם בחודשים הבאים: בבנק הפועלים מעריכים כי מדד חודש מאי יעלה ב־0.5% ומדד יוני ב־0.4%, ואילו בכלל פיננסים חוזים כי בטווח של 12 החודשים הבאים תסתכם האינפלציה ב־3.5%.

המגמה הזוחלת מעלה, ואשר מורגשת היטב במחירי המזון, הדלק והדיור, פוגעת לא רק במשקיע הקטן - אלא גם בחברות הנדל"ן המניב, ובעיקר באלה שעיקר פעילותן בחו"ל, אך חובותיהן לבנקים ולמחזיקי האג"ח בישראל הנם צמודי מדד. חברות אלה צפויות, בשנה הקרובה, לשאת בנטל מימוני כבד יותר מזה שהורגלו אליו בשנות עליות המחירים המתונות שבאו לאחר המשבר הפיננסי העולמי.

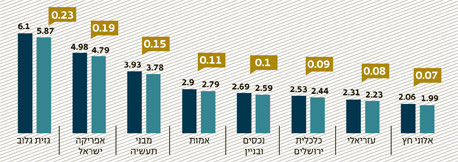

"כלכליסט" בדק את השפעתה של האינפלציה על צמיחת החובות צמודי המדד של 12 חברות נדל"ן מניב - עזריאלי, גזית גלוב, אפריקה ישראל, נכסים ובנין, אלוני חץ, מליסרון, מבני תעשיה, כלכלית ירושלים, דלק נדל"ן, גב־ים, אמות ואלקטרה נדל"ן. אם האינפלציה ב־12 החודשים הקרובים תגיע ל־3.5%, יתפחו חובותיהן הצמודים של 12 החברות בכמיליארד שקל. אם עליית המחירים תהיה גבוהה יותר, והאינפלציה תסתכם ב־4%, יתפח החוב הצמוד המצרפי של 12 החברות ב־1.25 מיליארד שקל.

השפעת המינוף

"החברות שלהן תיווצר הבעיה הגדולה ביותר בעקבות ההתפרצות האינפלציונית הן אלה שגייסו חוב בשוק המקומי, ורכשו באמצעותו נכסים בחו"ל - כלומר שפעילותן, בעיקרה, מחוץ לישראל. אפריקה ישראל היא דוגמה בולטת לחברה כזו", אומרת לנה איצקוב, אנליסטית הנדל"ן של לידר שוקי הון.

מנגד, לדבריה "חברות שפועלות בעיקר בשוק המניב הישראלי יסבלו פחות, משום שהגידול בהוצאותיהן יתקזז, לפחות בחלקו, עם הגידול בהכנסותיהן הצמודות למדד. כמו כן, חברות ממונפות פחות, ששמרו על שיעור גבוה של נכסים לעומת התחייבויות, יתמודדו טוב יותר עם האצת האינפלציה".

אדר עציוני, אנליסט הנדל"ן של מגדל שוקי הון, מציין את אפריקה ישראל, דלק נדל"ן ואלקטרה נדל"ן כחברות שייפגעו בצורה קשה יותר מצמיחת החוב הצמוד. לדבריו, "חברות אלו עתידות לספוג גידול משמעותי בהוצאות המימון עקב התחייבויותיהן הצמודות, אך את ההוצאות האלה לא יוכלו לגלגל אל השוכרים, מאחר שמרבית נכסיהן מרוכזים בחו"ל, במדינות שבהן המצב הכלכלי שונה בתכלית מזה הקיים בישראל".

אפריקה שבשליטת לב לבייב מימשה בשנה האחרונה נכסים (כמו כביש 6 ואפריקה מלונות) שמרביתם בישראל, והפורטפוליו שלה מוטה יותר מבעבר לאירופה ולארה"ב, אך מרבית חובותיה (סולו) הנה עדיין באג"ח מקומיות צמודות מדד, וכך לעלייתו של המדד צפויה השפעה מהותית על מצבת חובותיה.

גם לדלק נדל"ן, שבשליטת יצחק תשובה, קיימות התחייבויות רבות בשקלים, כאשר יותר ממחציתן הנה צמודת מדד. החברה מתקשה בהחזר החובות, ומרכזת מאמץ לממש ולהנזיל נכסים. הגידול בחובות עקב עליית המדד ישפיע גם עליה באופן מהותי.

חברה נוספת המחזיקה בנכסים שעיקרם בחו"ל, לצד תיק אג"ח משמעותי בישראל, היא אלקטרה נדל"ן שבשליטת גרשון זלקינד. עם זאת, הגידול הצפוי בהוצאות המימון של אלקטרה נדל"ן עשוי להתקזז בחלקו עם הגדלת מצבת הנכסים של החברה בישראל, עם השלמת פרויקטים כמו מגדל הרכבת ומגדל אלקו, למשל. ההכנסות מהשכרת נכסים אלו יתקבלו בשקלים, ועל בסיס צמוד מדד.

לכאורה, גם גזית גלוב משתייכת לקטגוריה של חברות שפועלות בעיקר מעבר לים, והחשופות לפגיעה בשל הצמיחה בהתחייבויותן הצמודות בישראל. עם זאת, להערכת עציוני, האינפלציה המקומית לא תפגע בחברה של חיים כצמן ודורי סגל יתר על המידה: "נכון שעיקר התחייבויותיה של החברה הנו באג"ח בישראל, אך בסך הכל, ברמת הסולו, חובותיה פרוסים בין חברות־בנות רבות ובין מטבעות שונים. האיזון בחלוקת החוב ובהתפלגות הנכסים ישמור עליה מפגיעה מהותית בעקבות עליית המדד".

הגנה בישראל

מבני תעשיה, כלכלית ירושלים, נכסים ובנין ואלוני חץ הן ארבע חברות נוספות שצפויות לספוג גידול משמעותי בהוצאות המימון - אך מאחר שפעילותן מחולקת באופן מאוזן יותר בין ישראל וחו"ל, הפגיעה הפיננסית בהן צפויה להיות נמוכה יותר יחסית לזו של אפריקה ישראל, דלק נדל"ן ואלקטרה נדל"ן.

בפעילותן בישראל ייהנו החברות הללו מההגנה שמעניקים להן חוזי השכירות צמודי המדד, אך ספק אם חוזיהן בחו"ל הצמודים למדדים המקומיים (הצמדה הנהוגה בחלק ממדינות אירופה, ופחות בארה"ב) יעניקו להם הגנה דומה, וידביקו את הגידול בעלויות המימון הנובעות מגיוס החוב בישראל.

בנוגע למבני תעשיה מציין עציוני כי "מיקום הנכסים הפחות אטרקטיבי של החברה בישראל עשוי להקשות עליה להעלות את שכר הדירה הצמוד גם לשוכרים בארץ". כלכלית ירושלים, חברה נוספת שבשליטת אליעזר פישמן, תצליח, להערכתו, יותר בהעלאת שכר הדירה לשוכרים הישראלים, וכך תקזז חלק מהעלייה הצפויה בהוצאות המימון עקב החובות הצמודים.

אלוני חץ צפויה להיפגע באופן מתון מהעלייה באינפלציה, בזכות פיזור הנכסים בחו"ל (באמצעות החברות־הבנות PSP ו־FCR) ונכסים טובים בישראל הזוכים לביקושים, כמו נכסי החברה־הבת אמות.

גם לנכסים ובנין יש זרועות רבות בישראל ובחו"ל, וחלוקה טובה יחסית של החוב בין השווקים השונים, כך שגם השפעת האינפלציה עליה תהיה פחות מהותית.

ובנוגע לעזריאלי, מליסרון, גב־ים (חברה־בת של נכסים ובנין) ואמות (חברה־בת של אלוני חץ) - מעריך עציוני כי ארבע חברות אלו יתמודדו בצורה הטובה ביותר עם הזינוק באינפלציה, מאחר שבסיס נכסיהן הוא בשוק הישראלי. בטווח הקצר עליית מדדים דווקא טובה לחברות אלו, בשל הגידול בהכנסות משכירות ובתזרים המזומנים, אך המבחן יגיע במועדי חידוש החוזים עם השוכרים.

"חברות כמו עזריאלי, שמחזיקות בקניונים בולטים, ייהנו מנטייתם של השוכרים להשלים עם עליית שכר הדירה בעת חידוש החוזים, בשל רצונם להישאר במיקומים המבוקשים", צופה עציוני. "זו פריבילגיה שאין לחברות המחזיקות בנכסים מפוזרים יותר, כמו מבני תעשיה".