אג"ח הים התיכון: מה עושים כשפרמיות הסיכון נמוכות במיוחד?

התנאים בשוק האג"ח אינם אידיאליים להשקעה. במצב כזה אג"ח בריבית משתנה או אג"ח צמודה קצרה עשויות לספק פתרון

התשואות בשוקי האג"ח ברבעון הראשון של 2011 מעלות מסקנה חד־משמעית: המנצח הגדול הוא האפיק הממשלתי הצמוד הקצר. אותו אפיק שכל הפרשנים והיועצים אוהבים לשנוא בגלל תשואות שליליות לפדיון, עלה מתחילת השנה ב־1.46% על רקע האינפלציה הגואה. במח"מ הבינוני והארוך נרשמו הפסדים, הן באפיק השקלי והן בצמודי המדד.

גם האג"ח הממשלתית השקלית בריבית משתנה עלתה בכ־1.1% וריכזה ביקושים רבים מצד המשקיעים שחיפשו ועדיין מחפשים מקלט אפקטיבי מפני הריבית העולה.

האפיק הקונצרני הצמוד ממשיך לספק את הסחורה ושימש כאלטרנטיבה מוצלחת לצמודי המדד הממשלתיים. פרמיית הסיכון הגלומה באג"ח הקונצרניות המשיכה לרדת, וסביר שתשבור שיאים חדשים על רקע הריבית הריאלית הנמוכה והצמיחה הגבוהה במשק.

פישר סיבך את המשקיעים

"מתנת הפסח" של בנק ישראל שנמנע מלהעלות את הריבית, מזיקה למשק ולשוקי האג"ח, ועצרה את הירידה בציפיות האינפלציוניות במח"מ הקצר והבינוני המסתכמות ב־3.8% ו־3.3% בהתאמה. שלושת מדדי המחירים הקרובים יעלו בכ־2% ועתידים לייצר בעיה למשקיעים.

שוקי האג"ח לא מציעים פיצוי מיידי לאינפלציה של 2% בשלושה חודשים: גם מי ש"יצא" מהמשחק וחזר לקרנות כספיות או פיקדונות לא יצליח לשמור על ערך כספו בשלושת החודשים הקרובים. ההחלטות באג"ח מתקבלות בראייה של שנה קדימה תוך התייחסות לפרמטרים הבאים:

- אינפלציה: האינפלציה הגואה תורגש ביתר שאת בחודשים הקרובים. גם בעולם המערבי החשש מדפלציה התחלף בחשש מאינפלציה. אצלנו, זה כבר מזמן לא מדד הדיור שממשיך לעלות, אלא תוצאה של משק צומח בקצב של כ־5.5%. לחצי השכר יתגברו, על רקע פיזור גבוה של הלחצים האינפלציוניים בכל סעיפי מדד המחירים.

- ריבית: להערכת מחלקת המחקר של בנק ישראל, הריבית בעוד שנה תהיה קרובה ל־4.5%, ולכן יש לקוות לקצב עלייה מהיר של הריבית בחודשי הקיץ: רק זה ירגיע את השווקים החוששים שבנק ישראל מובל ולא מוביל את התהליכים ועלול לאבד שליטה. כרגע, הרגישות של שוק האג"ח להעלאות ריבית גבוהה ובצדק. בהמשך הדרך, כשהריבית הריאלית תהפוך לחיובית - וזה יקרה בגובה ריבית של 4.5% - השוק יתמחר העלאות נוספות מתונות בלבד בריבית וישדר סוג של חזרה לשגרה.

- תשואת אג"ח ארה"ב: קשה לחזות את העיתוי, אולם התשואות בארצות הברית בדרך למעלה, על רקע הגירעון הגבוה בתקציב והקושי של הפד לטפל בו. בקיץ צפוי הבנק המרכזי לחדול מרכישת כ־75% מהנפקות האג"ח הממשלתיות ותוכנית הסיוע השנייה (QE2) תגיע לסיומה. היעלמותו של הקונה הגדול ביותר בשוק האג"ח, ועמה האינפלציה שמרימה ראש, צפויות ללחוץ את התשואות כלפי מעלה, אולם בטווח הקצר ייתכנו הפתעות וכיוון התשואות לא ברור.

מי שניסה לחזות את ההשפעה של תוכנית הסיוע של הממשל האמריקאי על שוקי האג"ח, גילה כי בפועל השווקים הגיבו בניגוד לתחזיות: ההשקה של התוכנית לא גרמה לירידה בתשואות והפסקתה לא גרמה לעלייתן. בשורה התחתונה, שוק האג"ח האמריקאי יוביל לתנודתיות בישראל עם סיכוי גבוה יותר ללחץ מחירים כלפי מטה.

- רמת התשואות: משקיעים מתוחכמים החלו לאחרונה להאריך מח"מ באפיק האג"ח ממשלתיות, מתוך הנחה שהמח"מ הקצר רגיש מאוד להעלאות הריבית הצפויות בחודשים הקרובים ושתלילות העקום צפויה לרדת ככל שיתקדם תהליך העלאת הריבית. אם נעריך שהתשואות הארוכות בעוד שנה יעמדו על 5.5%–5.6%, השקעה באג"ח השקליות הארוכות אינה משתלמת משום שהיא מציעה פיצוי קטן מאוד עבור הסיכון והתנודתיות.

במה נשקיע ברבעון הבא

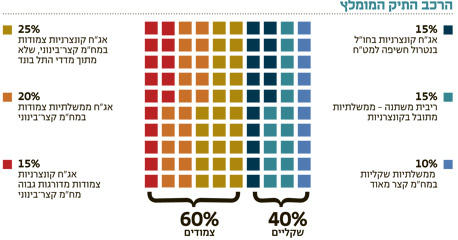

רמת האינפלציה גבוהה, ולכן העדפתנו נתונה לאפיק הצמוד. אף שרמת התשואות במח"מ הבינוני והארוך מתחילה לקרוץ, הסיכונים גורמים לנו להעדיף את המח"מ הקצר. הלחץ על הצמודים יימשך והציפיות יישארו גבוהות, כל עוד בנק ישראל לא יפגין נחישות בהעלאת הריבית. התנהלות בנק ישראל מגבירה את החשש לחריגה באינפלציה ותורמת לאטרקטיביות של אג"ח צמודות מדד, ממשלתיות קצרות וקונצרניות.

- מק"מ: מכשיר טוב לצורך חנייה וקבלת ריבית שוטפת. מק"מים עד חצי שנה מספקים את הסחורה.

- ריבית משתנה: האפיק המועדף כרגע. נכון, אין "מנוף" והאפיק נראה לפעמים "רגוע מדי", אולם התנהלות נכונה באפיק זה יכולה להתברר כהשקעה טובה, בפרט בימים אלו. ריבית בנק ישראל נמצאת היום ב־3% וצפויה לעלות בכ־1.5% במהלך השנה הקרובה ובהמשך אולי אף יותר. האפיק מספק עלייה קבועה לפי קצב עליית המק"מ ובסיכון נמוך. ניהול נכון של תמהיל גילונים ממשלתיים וקונצרניים בריבית משתנה עשוי להניב תשואה נאה. שילוב ריבית משתנה גם מהווה גידור חלקי לפוזיציה הצמודה. זאת, בעיקר במצב של עליית ריבית חזקה של בנק ישראל שעשויה להתפרש בשוק כמורידה ציפיות אינפלציוניות.

- עדיפות לשוק הקונצרני הצמוד: העדיפות של האפיק הקונצרני, הצמוד והשקלי, ביחס לאג"ח הממשלתיות נשמרת, והירידה במרווחים בהחלט מוצדקת ואף יכולה להימשך. התוספת בתשואה לפדיון עומדת על 1.3% בשוק השקלי ועל יותר מ־1.5% בצמודי המדד.

האם הגורמים המסבירים את היתרון של האג"ח הקונצרניות ביחס לממשלתיות מתחילת 2011 עדיין בתוקף? המרדף אחר תשואה עודפת בהחלט מהווה גורם משמעותי גם קדימה ומתבטא בכניסת כספים חיובית לאפיק הקונצרני שתומכת בהמשך התכווצות המרווחים.

בנוסף לכך, יש עדיפות לשוק הצמוד משום שרוב השוק הקונצרני בישראל מתאפיין בהצמדה למדד. עליית הלחצים האינפלציוניים הובילה להמשך זליגה של כספים רבים לאפיק הקונצרני הצמוד, במיוחד באמצעות אג"ח קונצרניות קצרות ואיכותיות, שלא מתוך מדדי התל בונד. החיפוש אחרי אלטרנטיבות צמודות ראויות יימשך גם בחודשים הקרובים.

אם לא די בכך, בשלושת החודשים הקרובים צפויים להיפדות יותר מ־10 מיליארד שקל בשוק הקונצרני, כמחציתם בחודש יוני. עומס פירעונות זה צפוי לייצר ביקושים גדולים לאג"ח הקיימות ולהנפקות אג"ח קונצרניות.

השורה התחתונה: האפיק המועדף כיום הוא השקעה באג"ח בריבית המשתנה שמספקת עלייה קבועה לפי קצב עליית המק"מ בסיכון נמוך - ומהווה גידור חלקי לפוזיציה הצמודה.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים