המטרה הבאה של פישר: להוביל את השוק ולא לפגר אחריו

למרות העלאת הריבית האחרונה בשיעור של 0.5% השוק עדיין לא סומך על נגיד בנק ישראל ומתמחר ריבית עתידית גבוהה יותר, שמגיעה אף ל־6% בטווחים הארוכים. למרות זאת, לא מומלץ עדיין לרוץ ולהשקיע במח"מ הארוך

שוק איגרות החוב אינו סומך על נגיד בנק ישראל, סטנלי פישר, ומגלם ריביות עתידיות גבוהות ויש האומרים גבוהות מדי. לצערנו, ייתכן כי לאור ההססנות שגילה פישר עד כה, יסתבר כי שוק האג"ח צודק ופישר ייאלץ להיות מובל ולא מוביל.

העלאת הריבית במשק ב־0.5% בסוף מרץ אינה סוף פסוק. עונת המדדים הגבוהים עוד לפנינו וסביר להניח שהאינפלציה תפתיע אותנו כלפי מעלה. שילוב של משק מקומי מחומם, המאופיין בצמיחה גבוהה, לחצי שכר ובועת נדל"ן למגורים שרחוקה מלהתפוצץ, מצד אחד, ושל שיאים חדשים במחירי הסחורות והאנרגיה בעולם, מצד שני, הוא שגרם לציפיות האינפלציוניות לחזור ולעלות השבוע.

כצפוי, העלאת הריבית הפתיעה את השוק, ובהתאם נרשמה בעקבותיה ירידה זמנית בציפיות האינפלציוניות, שהתבטאה בעדיפות של האפיק השקלי בהשוואה לאפיקים צמודי המדד. בתגובתנו להעלאת הריבית צפינו מגמה זו והמלצנו לנצל את החולשה בצמודי המדד, מתוך הנחה שהסיכון האינפלציוני יוסיף להיות גבוה ושהירידה בציפיות האינפלציונית היא זמנית בלבד. כך אכן היה.

לאלו הסבורים כי העליות הנוכחיות במחירי הנפט והסחורות צפויות לפגוע בצמיחה העולמית ואף בזו המקומית וימתנו את האינפלציה, נגיד כי זהו תסריט אפשרי בהחלט, אולם רק בטווח הזמן הבינוני והארוך.

בטווח הקצר, גל ההתייקרויות הנוכחי מייצר אינפלציה, הן בשווקים המפותחים ובמיוחד בשווקים המתפתחים, כיוון שככל שפער התוצר קטן יותר, הצמיחה ומחירי הסחורות הגואים מתורגמים לאינפלציה גבוהה יותר. נזכיר, כי ישראל היא שוק מפותח עם מאפיינים רבים של שוק מתפתח. פרדוקסלית, המצב הכלכלי האיתן בישראל הופך אותה לרגישה הרבה יותר לאינפלציה בהשוואה לארצות הברית ולאירופה. על אותו משקל, אם באירופה הריבית החלה לעלות, יש לקוות שפישר ימשיך להעלות את הריבית בעקביות ובנחישות.

אל תקנאו בפישר

העלאות הריבית במנות של 0.25% עד לריבית של 4%–4.25% בעוד שנה יכולות להתקבל בשוק האג"ח בהבנה, מבלי לטרוף את הקלפים ולשנות מהותית את מפת ההשקעות. להבדיל, אם תימשך ההססנות שאפיינה את פישר בהחלטות הריבית האחרונות והוא ייאלץ להיגרר ולהיות מובל במקום מוביל אחרי שוק האג"ח והתחזיות הכלכליות, הוא ייאלץ בהמשך להעלות את הריבית במנות גדולות יותר של 0.5% ולשנות בהתאם את כללי המשחק בשוק האג"ח. משכך, אחריות כבדה מוטלת על כתפיו של פישר ואין לנו מה לקנא בו.

בימים האחרונים ניטש ויכוח בין מומחים בשוק ההון בסוגיה "האם העלאות הריבית שבדרך מגולמות במלואן במחירי האג"ח?". אלו הסבורים שהשוק אכן מגלם את העלאות הריבית הבאות מעדיפים את האפיק השקלי על הצמוד ונוטים להאריך את המח"מ של תיק האג"ח ואף להקטין את האחזקה באג"ח בריבית משתנה. לעומתם, יש הסבורים כי נדרשת פרמיית סיכון נוספת במחירי האג"ח הארוכות, ולכן מעדיפים את האפיק הצמוד על פני השקלי ומעדיפים להתבצר באג"ח קצרות בריבית קבועה ובאג"ח, ממשלתיות וקונצרניות, בריבית משתנה.

תורת המימון יכולה לספק לנו פתרון כמותי ואף מדויק לבחינת גובה הריבית העתידית הגלומה במחירי האג"ח בבורסה. תיאוריית הציפיות מתייחסת למבנה עקום התשואות ה"נורמלי" (העולה משמאל לימין), ומסבירה כי הוא משקף ציפייה לעליית ריבית בעתיד וכי שערי הריבית בטווח הארוך הנם שערי הריבית שהציבור מאמין שישררו בעתיד. על פי תיאוריה זו, ניתן לחלץ את ההערכה הנוכחית באשר לגובה הריביות העתידיות במשק.

שוק המק"מ מאפשר לחשב את הציפיות לגבי הריביות החודשיות העתידיות ואת גובה הריבית בעוד שנה, והשוק הממשלתי השקלי (השחרים) מאפשר לחשב את הריבית העתידית לטווחים של שנה ומעלה.

נדגים תיאוריה זו באמצעות שוק המק"מ:

בהסתמך על העקום הנוכחי המתוקנן (בנטרול עיוותי מסחר זמניים), נמצא את הפרש התשואה בין שתי תקופות ונתאים אותו לריבית במונחים שנתיים, המייצגת את הריבית שתשרור במשק בין תקופות אלה.

כך, כדי לחשב את הריבית בעוד שנה, נתבסס על הפער בתשואות בין מק"מ 412, שייפדה באפריל 2012, ובין מק"מ 252, שייפדה בחודש שלפניו.

מק"מ 252 מציע תשואה שנתית של 3.45% לשנה מלאה, כלומר תשואה של 3.095% ל־11 חודשים. למעשה, לקחנו תשואה שנתית לפדיון ותיקננו אותה ל־11 חודשים באמצעות העלאה של הריבית בחזקת מספר הימים שנותרו לפדיון מק"מ 252 חלקי 365 ימים.

התוצאה מחלוקת תשואת המק"מ לשנה - 3.5% - בתשואת המק"מ ל־11 חודשים - 3.095% - מניבה פער של 0.4% שמהווה את הריבית החודשית העתידית בין מרץ לאפריל 2012.

הריבית הנגזרת - 4%

כדי לגזור את הריבית העתידית החזויה במונחים שנתיים, נבצע שוב התאמה לשנה, לא באמצעות הכפלה ב־12 אלא בשימוש בחזקה. העלאת תשואה זו בחזקת 365 חלקי מספר ימי ההפרש תספק לנו את הריבית העתידית במונחים שנתיים. התוצאה המתקבלת היא ריבית שנתית של 3.97%.

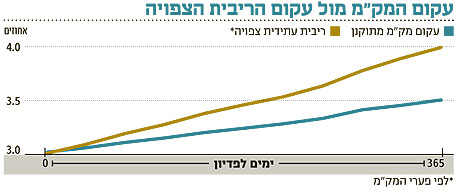

ביצוע חישוב דומה, בין כל שתי סדרות מק"מ סמוכות, יספק לנו את עקום הריביות העתידיות הגלום בשוק כיום, והוא מוצג בגרף שמציג גם את עקום תשואת המק"מ. ניתן לראות כי הריבית העתידית נמצאת בעלייה ומעל לעקום המק"מ, מצב המתאר ציפיות להמשך העלייה בריבית.

בפני המשקיע המעוניין להשקיע את כספו לתקופה של שנה, עומדות היום האפשרויות הבאות:

1. לרכוש מק"מ לשנה בתשואה של 3.5%.

2. לרכוש מק"מ ל־11 חודשים בתשואה שנתית של 3.45%, ולקנות מק"מ עתידי לחודש נוסף.

בחירה באפשרות הראשונה תספק למי שהשקיע 100 אלף שקל סכום של 103.48 אלף שקל בעוד שנה. בחירה באפשרות השנייה תספק לאותו משקיע 103.1 אלף שקל בעוד 11 חודשים. ההפרש, בגובה 385 שקל, ישולם רק אם הריבית לחודש הנוסף תהיה 3.97%. אם הריבית בעוד 11 חודשים עבור החודש הבא תהיה גבוהה מ־3.97%, ניתן יהיה עקרונית להשיג רווחי ארביטראז' על ידי רכישת האג"ח ל־11 חודשים וקניית מק"מ עתידי לחודש נוסף כנגד מכירת המק"מ לשנה. שוק המק"מ משוכלל וסחיר, ולכן פערים כאלה ייסגרו מיידית. לפיכך, ניתן להשתמש בתשואות המק"מ כבסיס לחילוץ הריבית העתידית.

הדוגמה שהבאנו מציגה את הקשר הקיים בין ריבית ה־SPOT (הריבית הנוכחית). לריבית הפורוורד (העתידית). קשר זה נקרה forward rate parity.

דרך אינטואיטיבית המספקת תוצאה מקורבת לחישוב הריבית העתידית מתבססת על ההנחה כי תשואת המק"מ לשנה משקפת את ממוצע הריביות במשק בשנה שלפנינו. בהתאם, יש להוסיף לריבית הנוכחית במשק את ההפרש בין תשואת המק"מ לשנה לבינה ולהכפיל ב־2. לדוגמה: אם תשואת מק"מ לשנה היא 3.5% וריבית בנק ישראל עומדת על 3%, המשמעות היא שהמק"מ לשנה מגלם ריבית של 4% בעוד שנה, לפי החישוב: (3%–3.5%)*2.

במקרה של המק"מ חישוב התשואה העתידית פשוט שכן המק"מ הנו מכשיר קצר, נטול קופונים והסדרות בו זהות בתנאיהם למעט מועד הפדיון.

גבוה אבל לא מוגזם

להבדיל, עקום התשואה לפדיון של השחרים נבנה על בסיס אג"ח בעלות מאפיינים שונים, במיוחד בגובה הריבית הנקובה (הקופון) וכמובן במח"מ שלהם. כדי לנטרל את ההבדלים נבנה עקום תשואה "מנוטרל", המכונה עקום ZERO COUPON. הנטרול מבוצע באמצעות היוון תזרים המזומנים של כל שחר בריבית העתידית בכל שנה. כעת לפנינו עקום דומה לעקום תשואות המק"מ, רק ארוך יותר, ומתוכו ניתן לחלץ את שערי הריבית העתידיים בדומה לדוגמה על המק"מ. עקום הריבית העתידית נמצא מעל עקום התשואות השקלי הנוכחי ומגלם ציפייה להעלאת ריבית שנושקת ל־6.5%.

גבוה? כן. מוגזם? כנראה שלא.

עקום הפורוורד השקלי משקף ריבית של כ־4.5% וכ־5% בעוד 18 ו־24 חודשים בהתאמה. בטווחים הארוכים יותר הריבית העתידית נמצאת מעט מעל 6%. מי שסבור שבנק ישראל יהיה אגרסיבי יותר כיום ולא יצטרך להגיע לגובה ריביות כאלו, יכול להתחיל לשקול הארכת מח"מ בשקלים ולהקטין החזקה באג"ח בריבית משתנה.

אנחנו לא ממליצים עדיין על המח"מ הארוך היות ואמינות החיזוי לטווח הארוך אינה מספקת ויש לדרוש פרמיית סיכון נוספת, במיוחד על רקע ההססנות שגילה פישר עד כה. נוסיף לכך את השפעת עליית התשואות הצפויה בארה"ב לכיוון 4% ויותר, ונמצא כי האפיק השקלי הארוך עדיין מסוכן מאוד. נרגיש נוח להאריך בתשואות גבוהות יותר, סביב 5.6% באג"ח מסדרה 122 לעשר שנים.

השורה התחתונה: למרות שעקום הריביות העתידי משקף העלאת ריבית ל־4.5% ו־5% בעוד שנה וחצי־שנתיים, לא מומלץ עדיין להשקיע במח"מ הארוך היות ואמינות החיזוי אינה מספקת ודורשת תוספת תשואה.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים