אג"ח הים היתכון: הב.מ.וו של קמור משדרגת את האקס בונד

אג"ח של דור אלון, צור, גינדי, מישורים ושניב הוחלפו בעדכון הרבעוני של מדד אקס בונד על ידי קמור מוטורס, כלל פיננסים, קרדן, פלאזה ואדמה

האפיק הקונצרני בישראל ממשיך לצמוח ולהגדיל את חלקו בתיק ההשקעות של הציבור - צמיחה שבאה לידי ביטוי בכמות ובהיקפי הנפקות החוב הקונצרני, ובהמשך בצמצום מרווחי התשואות מהאג"ח הממשלתיות.

הרבעון האחרון התאפיין בעליות שערים, בעיקר באיגרות החוב צמודות המדד, עקב התגברות הלחצים והציפיות האינפלציוניות לנוכח הצמיחה הגבוהה במשק, הריבית הנמוכה ועליית מחירי הסחורות והאנרגיה. בעקבות זאת, הפגינו מדדי התל בונד בבורסה וכן מדד אקס בונד הצמוד של מנורה מבטחים ו"כלכליסט" ביצועים עודפים על מדד התל בונד השקלי ועל האפיק השקלי בכלל.

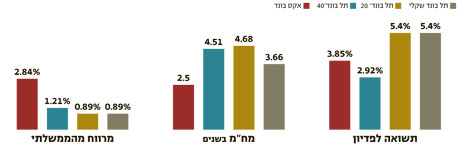

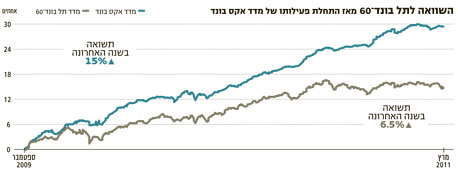

האפיק הקונצרני הצמוד, אם כך, היה ונותר מעניין להשקעה, אולם מלאכת בחירת האג"ח דורשת מומחיות והיכרות מעמיקה עם החברות הסחירות והמנפיקות. מדד תל בונד־60, למשל, שנסחר עם תום הרבעון במרווח של 1.13% מהעקום הממשלתי המקביל, הניב תשואה של 0.8% בלבד ברבעון הראשון, בעוד שמדד אקס בונד המעניק מרווח של 2.9% מהעקום הממשלתי (וכולל אג"ח שאינן נסחרות בתל בונד) סיפק תשואה גבוהה משמעותית של 3.4%. מדד התל בונד השקלי הסתפק בתשואה של 0.2%.

להערכתנו, השקעה סלקטיבית (Bond Picking) באג"ח קונצרניות צמודות ואיכותיות, הנסחרות מחוץ למדדי התל בונד, ומאופיינות במח"מ קצר ובתשואות לפדיון גבוהות באופן יחסי, צפויה להמשיך ולספק ביצועים עודפים גם בחודשים הקרובים. מנועי הצמיחה של האפיק הקונצרני שמחוץ לתל בונד טרם מיצו את עצמם, והמרווחים צפויים לשבור שיאים. בנוסף, צפוי מחסור באג"ח קונצרניות, בעיקר במח"מ קצר, על רקע פירעונות סדרות אג"ח ותשלומי ריבית צפויים של כ־11 מיליארד שקל עד יולי הקרוב.

פרמטר נוסף שבו מפגין מדד אקס בונד עדיפות על מדדי התל בונד הוא התנודתיות בהשקעה, המיוצגת על ידי סטיית התקן. בזכות איכות החברות, פיזורן הסקטוריאלי והמח"מ הקצר מציג מדד אקס בונד סטיית תקן נמוכה של 2.7% ב־12 החודשים האחרונים בהשוואה לסטיית תקן של 3.7% בתל בונד־60. סטיית תקן נמוכה יותר מייצבת את תיק ההשקעות, ומקטינה את התנודתיות באופן המשתקף במדד שארפ, הבוחן את תשואות האג"ח ביחס לסיכון.

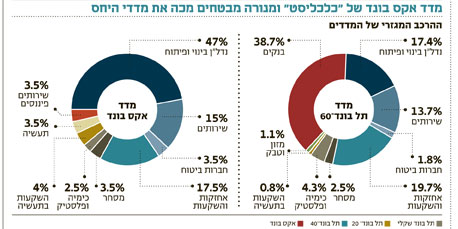

מדד אקס בונד מהווה, אם כן, כלי למעקב ולביקורת אחרי תיק קונצרני איכותי שאינו נמנה עם מדדי התל בונד. המדד נבחן בקפדנות לאורך זמן, תוך שימוש במתודולוגיה ברורה ושקופה כמקובל במדדים שונים בעולם. תנאי הסף לכניסה למדד כוללים סחירות מינימלית, גודל סדרה מינימלי, מח"מ ותשואה לפדיון. בנוסף אנו מגבילים את החשיפה המרבית לתחום פעילות בודד מבין מרכיבי המדד.

דירוג חיצוני של אשראי החברות אמנם אינו אחד מתנאי הסף במדד אקס בונד, אך הוא נבחן ככלי נוסף המסייע בניתוח החברות. 56% מהאג"ח שבמדד הנן בדירוג השקעה. להערכתנו, בחירת האג"ח המדויקת תסייע לשיפור התשואה השוטפת בתיק ההשקעות.

בסיום הרבעון הראשון של 2011 עודכנו מדדי האג"ח השונים. השינויים שבוצעו בתל בונד־60, לדוגמה, האריכו את המח"מ שלו מ־4.3 ל־4.6 שנים, והגדילו את התשואה הממוצעת לפדיון מ־2.7% ל־%2.9. אג"ח קצרות ודומיננטיות כמו בזק 5, פלאזה ב' וסקיילקס ג' הוחלפו בתל בונד־60 על ידי אג"ח ארוכות יותר כמו פרטנר ג', שיכון ובינוי ד' וכלכלית ירושלים ו'.

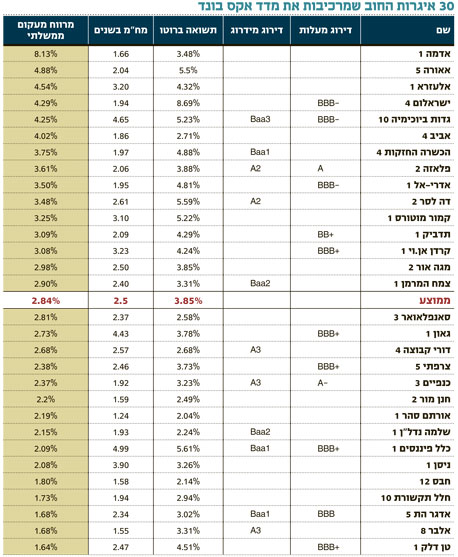

בעדכון הרבעוני של מדד אקס בונד הוחלפו שש סדרות, בעיקר ממניעים טכניים. בעקבות זאת, התשואה לפדיון של סך רכיבי המדד עלתה בכ־0.4% ועומדת על 3.85% צמוד למדד, במרווח של כ־2.85% מהעקום הממשלתי הצמוד המקביל. מח"מ המדד עלה בכ־0.25, ועומד, עם עדכון המדד, על 2.5 שנים.

יצאה: דור אלון ב' נכנסה: קמור א'

דור אלון עוסקת בפיתוח, הקמה ותפעול של תחנות דלק ומרכזים מסחריים. האג"ח של החברה יוצאות מהמדד בשל תשואה נמוכה יחסית של 2.18%, ולהערכתנו הסיכון בחברה נותר נמוך.

במקומה תצטרף לאקס בונד סדרת אג"ח בעלת מח"מ זהה (2.06) של קמור מוטורס, יבואנית מכוניות ואופנועים של ב.מ.וו לישראל ולבולגריה. לקמור יתרות מזומנים גבוהות, ולהערכתנו הסיכון באג"ח שלה נמוך יחסית. הסדרה נסחרת בתשואה של 3.74% צמודת מדד.

יצאה: מישורים א' נכנסה: כלל פיננסים א'

האג"ח של מישורים במח"מ 2.35 שנים, שנסחרה בתשואה של 2.9%, עזבה את המדד משום שלא עמדה בתנאי היקף הסדרה המינימלי, לאחר הצעות החלף שקיבלה בחודשים האחרונים. מישורים עוסקת בייזום נדל"ן למגורים ולתיירות בקנדה, ובנכסים מניבים בישראל, ולהערכתנו הסיכון באג"ח אלו נותר נמוך.

במקומן, מצטרפת למדד סדרה א' של כלל פיננסים. דירוג האשראי של סדרה זו נמוך יחסית ועומד על -BBB, אך לאור הצעת הרכש המוצלחת של כלל ביטוח למניות כלל פיננסים, והפיכתה של זו לחברה פרטית, אנו מעריכים כי הסיכון באג"ח ירד משמעותית, וכי תשואתן (3.8% צמודה) אינה משקפת סיכון נמוך זה.

יצאה: צור שמיר ה' נכנסה: קרדן אן.וי א'

צור שמיר היא חברת אחזקות הפועלת בתחום הפיננסים, באמצעות אחזקתה בביטוח ישיר ובמיטב, ובתחום הנדל"ן המניב, באמצעות אחזקתה באדגר.

האג"ח של החברה יצאה מהמדד בשל המח"מ הקצר שלה (1.04), המתקרב לתנאי הסף של המח"מ המינימלי. עם זאת, דירוג החברה עלה לאחרונה ל־+BB, וסדרה זו, להערכתנו, היא עדיין בעלת סיכון נמוך.

במקומה תצטרף למדד אקס בונד סדרה א' של קרדן אן.וי. קרדן היא חברת אחזקות העוסקת בתחומים רבים ומגוונים, בהם נדל"ן, תשתיות, מים ורכב. לאור המהלכים שביצעה החברה בשנה האחרונה להגדלת נזילותה, אנו מעריכים כי התשואה הגלומה באג"ח, 4.3% צמודת מדד, משקפת יחס סיכוי־סיכון ראוי להשקעה.

יצאה: גינדי ב' נכנסה: פלאזה ב'

חברת גינדי עוסקת בתחום ייזום הנדל"ן למגורים, ומקימה בין היתר את מתחם השוק הסיטונאי בתל אביב. למרות הערכתנו לחברה, האג"ח מסדרה ב' יצאה מהמדד לאור המח"מ הקצר, של מעט יותר משנה, והתשואה הנמוכה (2.45%) שהיא נושאת.

גינדי הוחלפה במדד אקס בונד על ידי פלאזה ב'. מדובר בחברה איכותית בדירוג A, אשר פעילותה מתרכזת בתחום הנדל"ן המסחרי בפולין. אנו עוקבים מקרוב אחר אג"ח זו, ולאור המאזן האיכותי של החברה, יתרות המזומנים הגבוהות ונכסיה האיכותיים, אנו מעריכים כי תשואת האג"ח, העומדת על 4.4%, גבוהה ביחס לסיכון הגלום בעסקי החברה.

יצאה: שניב א' נכנסה: אדמה א'

חברת שניב עוסקת בתחום הנייר, והאג"ח שלה מדורגת BBB. אף שאיתנותה של החברה עלתה לאחר קבלת הלוואה מקרן המנוף בראשית, סדרת האג"ח שלה, הנסחרת בתשואה של 3.17% צמודת מדד, יצאה ממדד אקס בונד עקב סחירות נמוכה שאינה עומדת בתנאי הסף, כמו גם מח"מ קצר שמתקרב לתנאי המח"מ המינימלי.

במקומה תיכנס למדד האג"ח של אדמה. החברה פועלת בתחום הנדל"ן למגורים ברומניה ובהונגריה, ומימשה לאחרונה פורטפוליו של נכסי נדל"ן בטורקיה. קרן הנדל"ן האוסטרית אימואיסט מנהלת מגעים מתקדמים להשתלטות על כלל מניות אדמה, לפי שווי של עשרות מיליוני יורו, בתוספת להזרמת 10 מיליון יורו במזומן ו־10 מיליון יורו בנכסים שיוכנסו אל החברה. לנוכח מאזנה של אדמה, המגעים למכירתה ומימוש נכסיה בטורקיה, אנו מעריכים כי התשואה הגבוהה העומדת על 8.6% צמודת מדד מפצה על הסיכון שבפעילותה.

יצאה: אדגר ד' נכנסה: אדגר ה'

חברת אדגר עוסקת בנדל"ן מניב — בעיקר בקנדה ובפולין — וגם בישראל. החלפת סדרה ד' של החברה בסדרה ה' נובעת מהירידה בתשואת האג"ח מסדרה ד' (נסחרות בתשואה של 1.97% בלבד). סדרה ה' של אדגר נסחרת ובתשואה גבוהה יותר של 2.58% ובמח"מ מעט ארוך יותר של 2.37 שנים.

הכותב הוא מנכ"ל מנורה מבטחים פיננסים